Principales conclusiones:

- Impulso de la infraestructura de IA: Dell generó 27.000 millones de dólares de ingresos trimestrales y 12.000 millones de dólares de pedidos de IA, creando una cartera de pedidos de IA de 18.000 millones de dólares y con una previsión de 111.000 millones de dólares para el año.

- Cadena de suministro y renovación de PC: Dell está calificando el suministro alternativo de DRAM, ya que la escasez de memoria persiste hasta 2026, al tiempo que apunta a un grupo de actualización de Windows de 500 millones de PC en una base instalada de 1.500 millones.

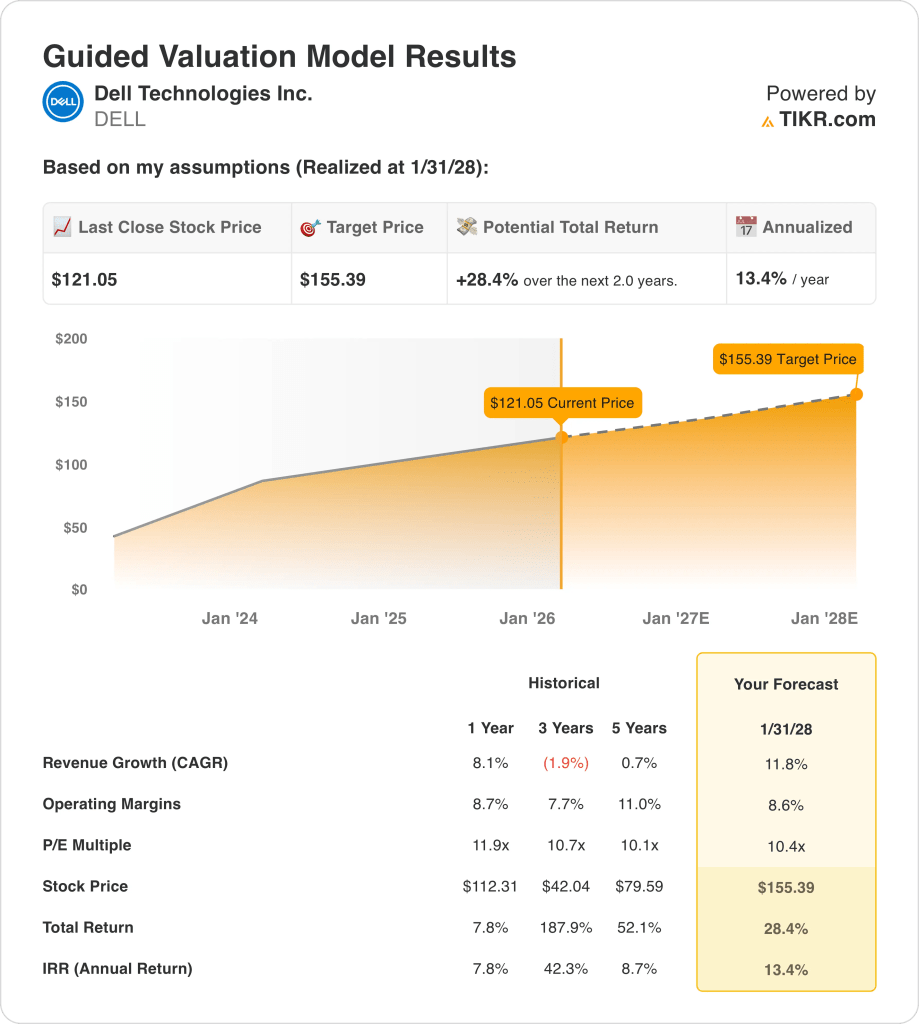

- Marco de precios objetivo: Sobre la base de un crecimiento de los ingresos del 12%, unos márgenes operativos del 9% y un PER de 10 veces, las acciones de Dell podrían alcanzar los 155 dólares en enero de 2028.

- Modelo matemático alcista: Desde los 121 dólares actuales, el objetivo de 155 dólares implica una subida total del 28% y una rentabilidad anualizada del 13% en 2 años.

Dell Technologies Inc.(DELL) vende PC, servidores, almacenamiento, redes y servicios a empresas y consumidores, con ingresos ligados a los ciclos de hardware más soporte y financiación impulsados por accesorios.

En los últimos doce meses, Dell generó 104.000 millones de dólares de ingresos, 22.000 millones de beneficio bruto, 14.000 millones de gastos operativos y 8.000 millones de ingresos operativos, lo que se traduce en un margen operativo del 8%.

La dirección se inclina por el crecimiento de la infraestructura de IA y la disciplina de ejecución tras 27.000 millones de dólares de ingresos trimestrales y un crecimiento del 11%, mientras que el margen de ISG se amplió 360 puntos básicos, del 9% al 12%.

El consejero delegado de Dell, Jeff Clarke, declaró el pasado diciembre que "nuestra diferenciación empieza por el lado de la ingeniería", citando plazos de despliegue de 24 a 36 horas y un tiempo de actividad del 99% como justificación de los precios premium.

A 121 dólares, los analistas sopesan si un crecimiento del 12% y unos márgenes del 9% justifican un múltiplo de salida de 10 veces y una valoración de 155 dólares.

Lo que dice el modelo para las acciones de DELL

La amplia huella de hardware de Dell, la aceleración de la demanda de infraestructura de IA y la disciplina de costes sostenida aumentan las expectativas de rendimiento, aunque el negocio siga siendo intensivo en capital.

Por construcción, el modelo incorpora un crecimiento de los ingresos del 11,8%, márgenes operativos del 8,6% y un múltiplo de salida de 10,4x, traduciendo estos supuestos en un precio objetivo de 155,39 dólares.

Como resultado, la subida total prevista del 28,4% y la rentabilidad anualizada del 13,4% compensan el coste de oportunidad al que se enfrentan los inversores de renta variable diversificada.

Por lo tanto, el modelo emite una señal de compra, ya que una rentabilidad anualizada del 13,4% compensa adecuadamente el riesgo de la renta variable dentro de los supuestos del modelo.

Si se compara con un umbral de renta variable típico del 10%, la rentabilidad anualizada del 13,4% recompensa el riesgo, hace hincapié en la revalorización del capital por encima de la conservación y respalda una compra basada en una lógica de valoración disciplinada y en la generación de efectivo vinculada a la ejecución.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Dell:

1. Crecimiento de los ingresos: 11,8

El historial de ingresos de Dell refleja una demanda cíclica de hardware, con una tasa de crecimiento a un año del 8,1% determinada por el calendario de renovación de las empresas y una recuperación desigual de los PC.

La ejecución actual está respaldada por la conversión de la cartera de servidores de IA, la mejora de la visibilidad de la demanda empresarial y la estabilización de los envíos de PC comerciales e infraestructuras.

Para mantener este ritmo es necesario que la implantación de la IA sea constante, que el gasto empresarial se mantenga estable y que se evite una nueva contracción de la demanda de dispositivos cliente o de almacenamiento.

Según las estimaciones del consenso de analistas, cualquier déficit en la demanda empresarial o en el calendario de envíos de IA presionaría los ingresos rápidamente, comprimiendo los rendimientos a medida que se agravan las hipótesis de crecimiento, y esto está por encima del crecimiento histórico de los ingresos de 1 año del 8,1%, lo que indica que el modelo asume una aceleración renovada en lugar de una normalización del ciclo.

2. Márgenes operativos: 8.6%

Los márgenes operativos de las acciones de Dell han fluctuado históricamente con la mezcla y el control de costes, con un margen operativo a 1 año del 8,7 que refleja las recientes ganancias de eficiencia.

Actualmente, el margen se ve respaldado por una mayor combinación de servidores de IA, gastos operativos disciplinados y beneficios de escala incrementales en el grupo de soluciones de infraestructura.

El mantenimiento de los márgenes depende de la disciplina de precios, la estabilidad de los costes de los componentes y el continuo control de costes en un entorno de presión competitiva y necesidades de reinversión.

Como se refleja en las expectativas del consenso, un modesto deslizamiento en la ejecución o la inflación de costes erosionaría los márgenes antes de que los ingresos se ajusten, debilitando el apoyo a la valoración, y esto está por debajo del margen operativo histórico de 1 año del 8,7%, lo que indica que el modelo asume una ligera compresión de los márgenes en lugar de una expansión.

3. Múltiplo PER de salida: 10,4x

La valoración de Dell ha reflejado una economía de hardware madura, con un múltiplo PER a 1 año de 11,9 anclado en unos beneficios estables y unas expectativas de crecimiento limitadas.

El modelo capitaliza los beneficios normalizados tras la recuperación de márgenes y los beneficios de escala, asumiendo una generación de efectivo duradera sin optimismo incremental.

Sobre la base de las estimaciones de consenso de la calle, la decepción de los beneficios impulsaría la compresión del múltiplo en lugar de la expansión al alza, reduciendo los rendimientos a pesar de la solidez de las operaciones, y esto está por debajo del múltiplo PER histórico a 1 año de 11,9, lo que indica que el modelo asume la normalización de la valoración en lugar de la recalificación.

Qué ocurre si las cosas van mejor o peor?

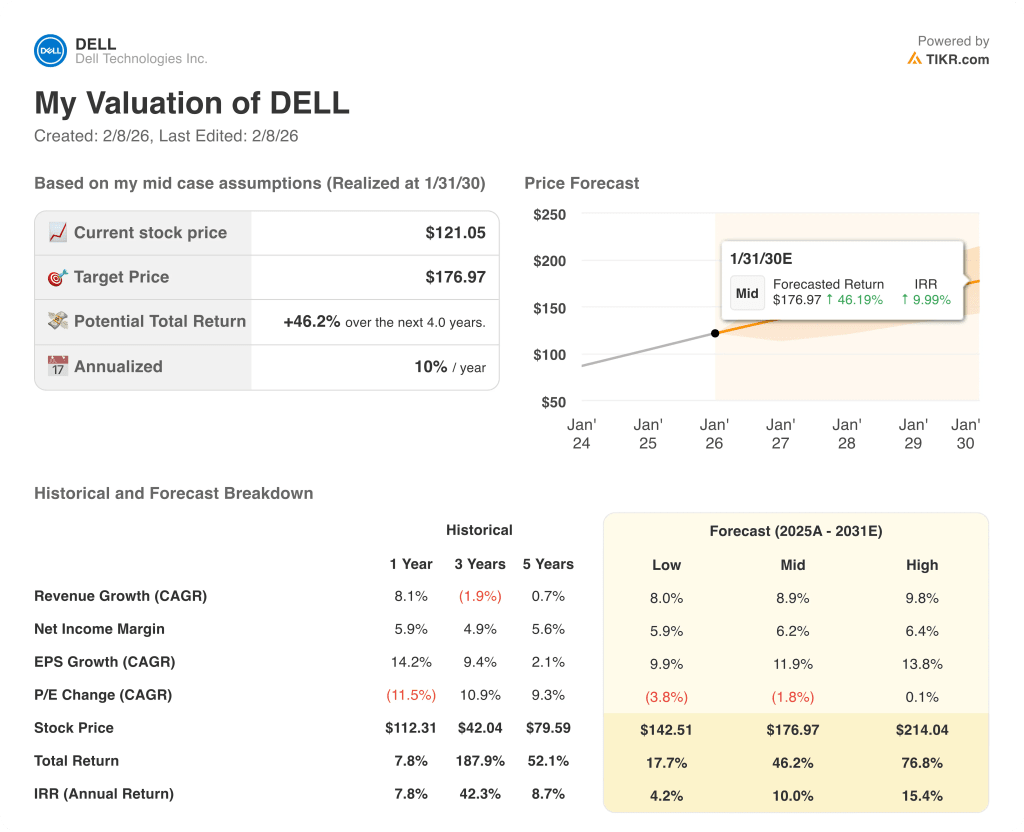

Los resultados de las acciones de Dell dependen de la demanda de infraestructuras empresariales, la ejecución de servidores de IA, el calendario de actualización de PC y la disciplina de costes, que determinarán los resultados hasta 2030.

- Caso bajo: Si el gasto empresarial se suaviza y los PC se recuperan lentamente, los ingresos crecen en torno al 8,0% y los márgenes se mantienen cerca del 5,9% → rentabilidad anualizada del 4,2%.

- Caso medio: Con los servidores de IA escalando de forma constante y los PC estabilizándose, el crecimiento de los ingresos se acerca al 8,9% y los márgenes mejoran hacia el 6,2% → 10,0% de rentabilidad anualizada.

- Caso alto: Si la cartera de pedidos de IA se convierte eficientemente y se refuerza el control de costes, los ingresos alcanzan alrededor del 9,8% y los márgenes se acercan al 6,4% → 15,4% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Dell desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!