Principales conclusiones:

- Expansión de la cartera: Celsius Holdings integró Alani Nu y Rockstar en 2025, elevando la cuota de energía en EE.UU. por encima del 20 y posicionando la cartera para una mayor escala de distribución de Pepsi.

- Reajuste de la ejecución: Celsius modificó la intensidad promocional y la gestión de ingresos en 2025, estabilizando los volúmenes tras una ralentización en el tercer trimestre y manteniendo los márgenes brutos por encima del 50 %.

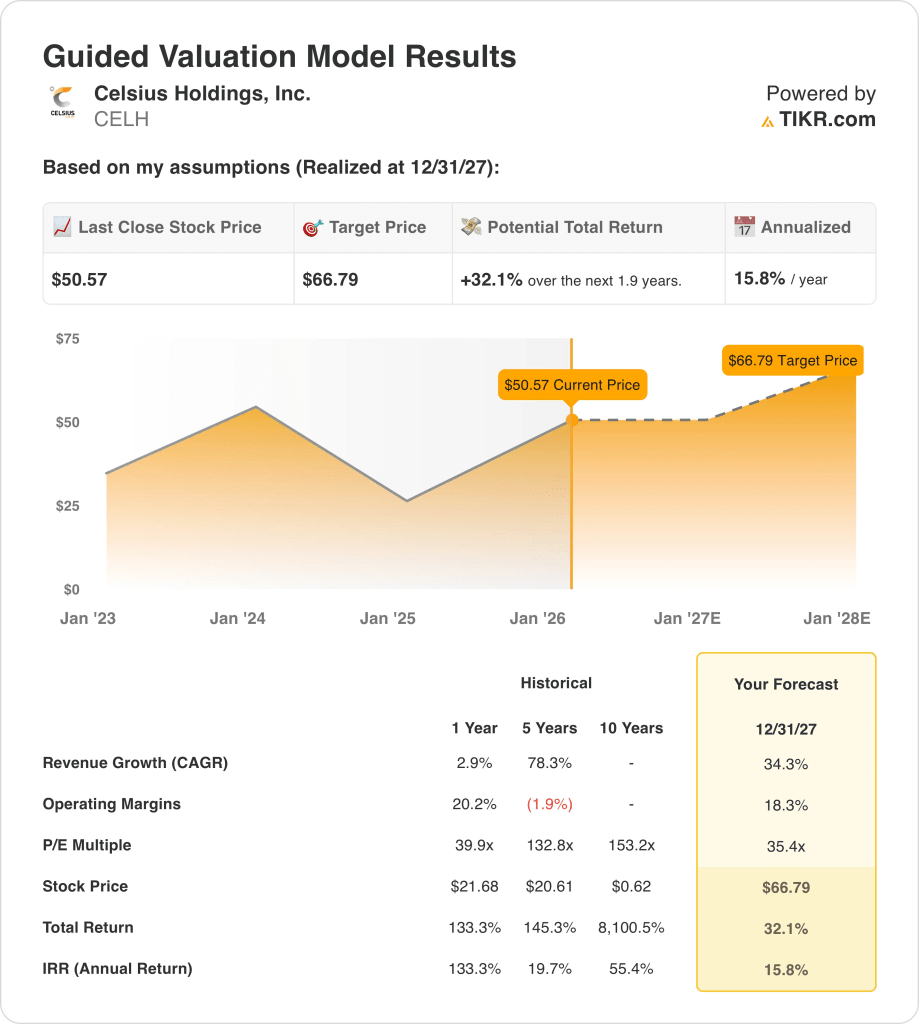

- Objetivo de valoración: Sobre la base de un crecimiento de los ingresos del 34 y unos márgenes operativos del 18, las acciones de Celsius podrían alcanzar los 67 dólares en 2027 utilizando un múltiplo de 35 P E sobre los beneficios normalizados.

- Perfil de rentabilidad: El objetivo de 67 dólares implica un alza total de 32 desde el precio de 51 dólares, lo que se traduce en una rentabilidad anualizada de 16 en los próximos 2 años.

Celsius Holdings, Inc.(CELH) vende bebidas energéticas funcionales en todo el mercado estadounidense e internacional, generando más de 2.000 millones de dólares en ingresos de arrastre de marcas posicionadas para la salud dirigidas a consumidores sin azúcar y orientados al fitness.

Celsius generó 1.000 millones de dólares de beneficio bruto con márgenes brutos superiores al 50, mientras que los gastos de explotación de unos 700 millones de dólares respaldaron unos ingresos de explotación cercanos a los 400 millones de dólares y unos márgenes de explotación próximos al 20.

Después de que el crecimiento de los ingresos se ralentizara a 3 en 2024, la dirección se centró en la disciplina de ejecución y la escala de la cartera, y se espera que los ingresos de 2025 repunten por encima de 30 a medida que la distribución y la cadencia de la marca se normalicen.

En diciembre de 2025, Celsius registró un crecimiento del 25 % en las 12 semanas anteriores, con una cuota de mercado superior al 20 %, al tiempo que avanzaba en la integración de Alani Nu más allá del 80 % de la distribución en EE.UU. y avanzaba en la integración de Rockstar hacia la finalización en el primer semestre de 2026.

Al mismo tiempo, el director financiero Jarrod Langhans declaró: "Estamos preparados para un fantástico 2025", enmarcando los hitos de integración, la recuperación de márgenes y la asignación de capital como prioridades tras una reducción de deuda de 200 millones de dólares.

La valoración sigue siendo elevada, aproximadamente 40 veces los beneficios frente a un múltiplo modelado de 35 y un ancla de valoración de 67 dólares, lo que hace que los inversores se centren en si el impulso de la marca y la durabilidad de los márgenes pueden justificar las expectativas de prima.

Qué dice el modelo sobre las acciones CELH

Las acciones de Celsius se benefician de un sólido posicionamiento en su categoría y de la mejora de su escala, lo que respalda unas expectativas elevadas a pesar de la intensidad de capital y las presiones competitivas.

Sin embargo, el modelo asume un crecimiento de los ingresos del 34,3%, unos márgenes operativos del 18,3% y un múltiplo de salida de 35,4 veces, lo que genera un precio objetivo de 66,79 dólares.

El 32,1% de revalorización total modelizada y el 15,8% de rentabilidad anualizada proporcionan una compensación moderada en relación con el riesgo de la renta variable de crecimiento.

El modelo indica una compra, ya que una rentabilidad anualizada del 15,8% supera los límites típicos de la renta variable basados en hipótesis de valoración disciplinadas.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de CELH:

1. Crecimiento de los ingresos: 34.3%

Celsius Holdings registró un crecimiento de los ingresos del 3% en 2024 tras años de expansión de tres dígitos, lo que refleja los efectos de saturación de la categoría y la normalización del inventario de los distribuidores más que la erosión estructural de la demanda.

La hipótesis de crecimiento del 34,3% se basa en la aceleración de la velocidad de las marcas, la expansión de la distribución de Pepsi y la ampliación de la cartera tras la integración de Alani Nu y Rockstar en los canales estadounidenses e internacionales.

Este resultado requiere un rendimiento superior sostenido de la categoría, una ejecución limpia a través de múltiples integraciones de marca y una intensidad promocional estable sin un nuevo atiborramiento del canal o un tirón de la demanda.

Esto se sitúa por encima del crecimiento histórico del 3% en un año, suponiendo una fuerte reaceleración que se rompe rápidamente si el impulso se suaviza.

2. Márgenes de explotación: 18.3%

Celsius Holdings generó márgenes operativos cercanos al 20% recientemente, respaldados por márgenes brutos superiores al 50% y un modelo de fabricación y distribución relativamente ligero en activos.

La hipótesis de márgenes del 18,3% refleja la normalización tras la reinversión promocional, los costes de integración y los ajustes en la gestión de ingresos, al tiempo que preserva las ventajas de escala derivadas de los mayores volúmenes.

Los márgenes dependen de un gasto disciplinado, una presión limitada sobre los precios y una absorción satisfactoria de los costes de Alani y Rockstar sin ineficiencias prolongadas ni dilución de los márgenes.

Esto se sitúa por debajo del margen histórico del 20% en 1 año, asumiendo una leve compresión con una limitada protección a la baja si aumentan los costes.

3. Múltiplo PER de salida: 35,4x

Un múltiplo de PER de salida capitaliza los ingresos netos terminales para reflejar la durabilidad del negocio, la visibilidad del crecimiento y el equilibrio de riesgos al final del periodo de previsión.

El múltiplo de 35,4 veces se ajusta a un negocio que sigue creciendo por encima de las tasas del mercado, pero que está pasando de un hipercrecimiento a una expansión más estable de los beneficios en 2027.

Este múltiplo ya tiene en cuenta el éxito en la obtención de márgenes, el crecimiento sostenido de los ingresos y los buenos resultados de la integración, lo que deja un margen limitado para ampliar la valoración si mejora la confianza.

Está por debajo del múltiplo histórico a 1 año de 39,9 veces, suponiendo que la compresión de la valoración en lugar de la expansión del múltiplo impulsa los rendimientos.

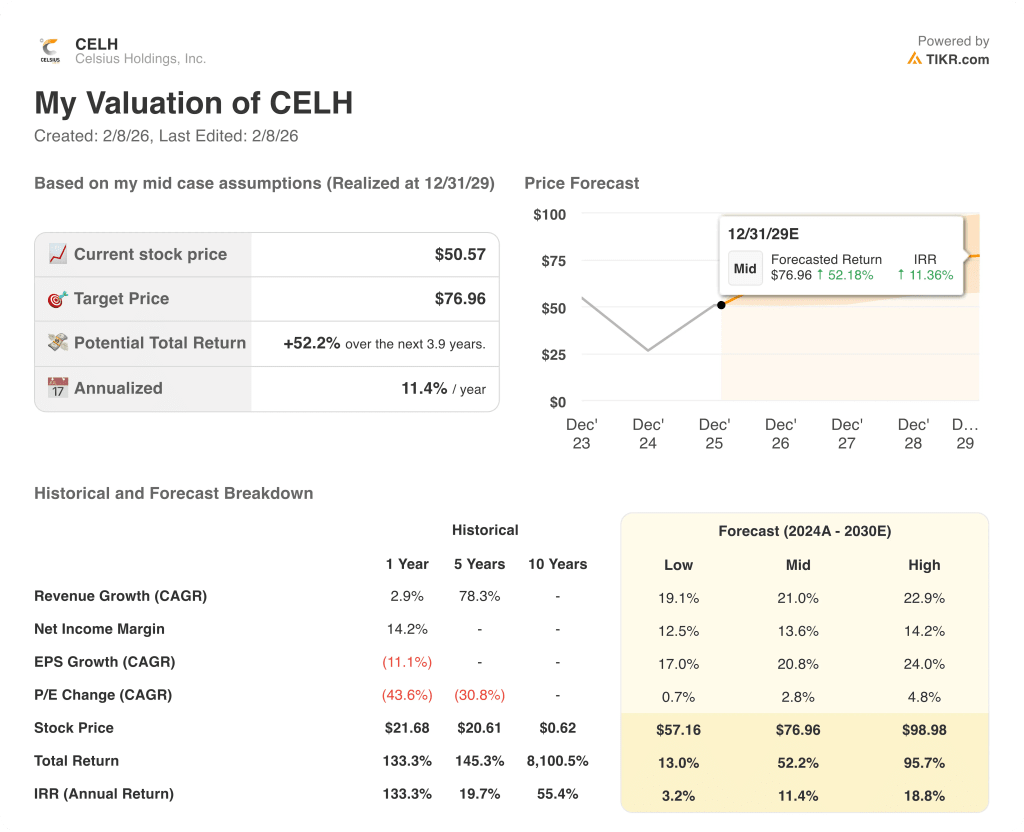

Qué ocurre si las cosas van mejor o peor?

El rendimiento de Celsius Holdings depende del impulso de la marca, la ejecución de la distribución y la disciplina de costes, creando caminos divergentes hasta 2029.

- Caso bajo: Si la demanda de la categoría se enfría y persisten las fricciones de integración, los ingresos crecen en torno al 19,1% con márgenes cercanos al 12,5% → rentabilidad anualizada del 3,2%.

- Caso medio: Si la ejecución de la cartera se estabiliza y la distribución de Pepsi funciona según lo previsto, el crecimiento de los ingresos se acerca al 21,0% y los márgenes mejoran hacia el 13,6% → 11,4% de rentabilidad anualizada.

- Caso alto: Si la velocidad de la marca se reacelera y las integraciones se escalan limpiamente, los ingresos alcanzan alrededor del 22,9% con márgenes que se acercan al 14,2% → 18,8% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Celsius desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!