Puntos clave:

- Expansión de la plataforma OpenAI: La asociación de 200 millones de dólares de Snowflake con OpenAI amplía el acceso al modelo a través de 3 nubes principales, posicionando a Snowflake para integrar agentes empresariales directamente dentro de los datos de clientes gobernados en lugar de empujar las cargas de trabajo a capas de IA separadas.

- Señal de transacción interna: Snowflake reveló una venta de acciones del director con fecha 6 de febrero de 2026, un punto de datos de gobernanza que los inversores siguen de cerca cuando las acciones están fijando el precio en una trayectoria de mayor crecimiento y margen.

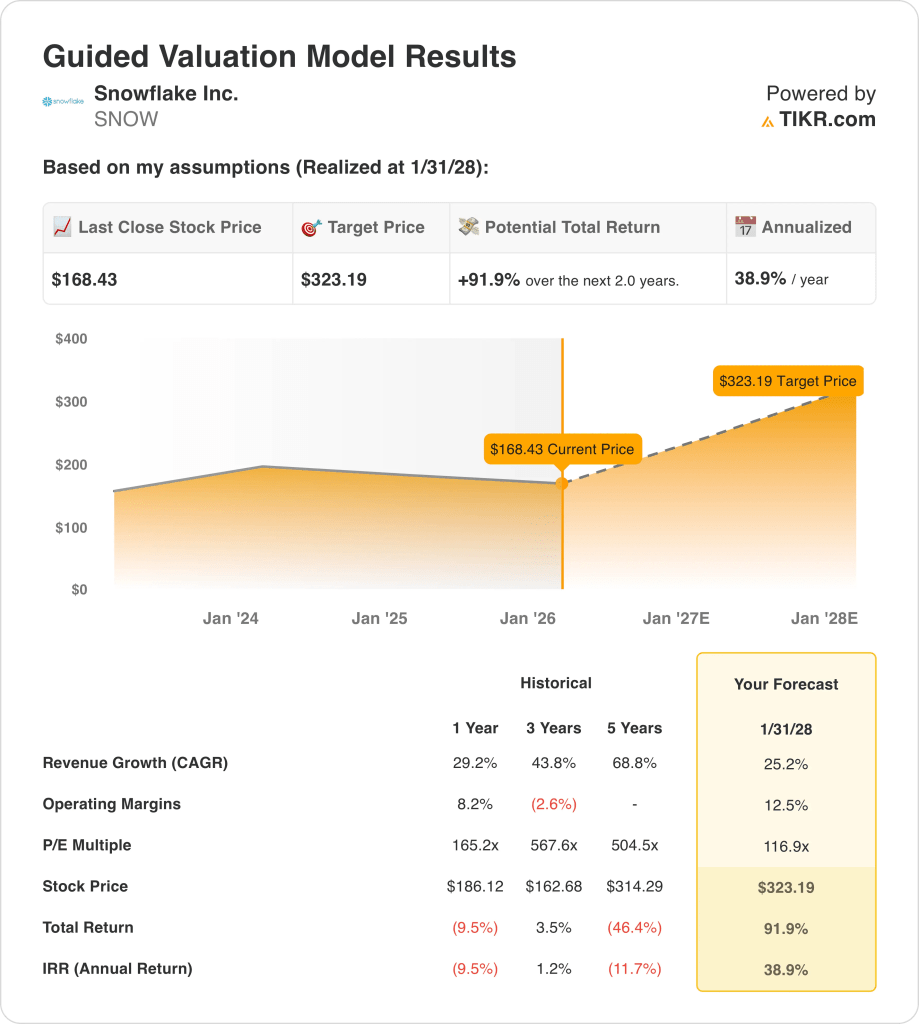

- Ancla de valoración: Sobre la base de un crecimiento de los ingresos del 25% y unos márgenes operativos del 13% para 2028 con un PER de salida de 117x, las acciones de Snowflake podrían alcanzar los 323 $ en los próximos 2 años a medida que la rentabilidad aumente con el impulso del producto.

- Matemáticas de rentabilidad: Desde el precio actual de 168 $, Snowflake implica una subida total del 92% hasta 323 $, lo que se traduce en una rentabilidad anualizada de aproximadamente el 39% durante un periodo de tenencia de 2 años si se cumplen los supuestos.

Snowflake Inc.(SNOW) vende una plataforma de datos en la nube que monetiza el consumo a medida que las empresas ejecutan cargas de trabajo analíticas y de IA, y el negocio abarca clientes de servicios financieros, minoristas, sanitarios y gubernamentales a través de 3 grandes ecosistemas en la nube.

La nube de datos de IA centraliza los conjuntos de datos empresariales para que los equipos puedan ejecutar flujos de trabajo de BI, ingeniería de datos y agentes en un entorno gobernado, una categoría que se ha convertido en un campo de batalla clave a medida que los despliegues de IA van más allá de los pilotos.

Desde el punto de vista financiero, los ingresos de Snowflake alcanzaron unos 4.000 millones de dólares en los últimos doce meses, con un beneficio bruto cercano a los 3.000 millones, aunque los gastos operativos en torno a los 4.000 millones de dólares generaron unos ingresos operativos de aproximadamente -1.000 millones y un margen operativo cercano al -31%.

La semana pasada, la dirección anunció una asociación de 200 millones de dólares con OpenAI para integrar modelos dentro de la plataforma de análisis del lenguaje natural y agentes de flujo de trabajo, con usuarios ya nombrados, como Canva y WHOOP, que respaldan la intención de comercialización.

Además, el consejero delegado de Snowflake, Sridhar Ramaswamy, enmarcó las prioridades de ejecución diciendo que "los dos objetivos principales para el equipo de Snowflake y para mí giraban en torno a la aceleración de los proyectos, la velocidad de los productos y la salida de estos productos al mercado", estableciendo un estándar medible para el ritmo y la salida al mercado.

Las acciones cotizan cerca de los 168 $ tras una subida del 7% en un día, mientras que el modelo asume un PER de salida de 117x frente a un margen operativo de -31% en la actualidad, lo que deja a los inversores debatiendo si el crecimiento y la eficiencia pueden alinearse lo suficientemente rápido como para respaldar la valoración.

Lo que dice el modelo para las acciones de SNOW

La plataforma de datos de Snowflake mantiene una fuerte relevancia estratégica, mientras que los elevados requisitos de reinversión y un margen operativo del -31% pesan sobre la eficiencia operativa actual.

En cualquier caso, las hipótesis de valoración incluyen un crecimiento de los ingresos del 25,2%, unos márgenes operativos del 12,5% y un múltiplo de salida de 116,9 veces, lo que se traduce en un valor de capital modelado de 323,19 dólares.

La subida total implícita del 91,9% y la rentabilidad anualizada del 38,9% superan los costes de oportunidad estándar vinculados al riesgo de la renta variable.

Este modelo de valoración ofrece una señal de compra, ya que una rentabilidad anualizada del 38,9% supera sustancialmente las tasas de referencia de la renta variable, compensando a los inversores por las pérdidas sostenidas actuales, el riesgo de ejecución y la intensidad de capital necesaria para ampliar la plataforma de Snowflake hacia una rentabilidad duradera.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Snowflake:

1. Crecimiento de los ingresos: 25,2

Los ingresos de las acciones de Snowflake aumentaron un 29,2% durante el año pasado, lo que refleja una fuerte elasticidad de consumo de los clientes de grandes empresas a pesar de un ciclo de gasto de software en la nube en desaceleración.

El crecimiento actual se apoya en las cargas de trabajo de IA, la actividad de migración y la expansión de los casos de uso empresarial que sostienen la demanda a través de análisis, ingeniería de datos y despliegues de agentes a escala multimillonaria.

Mantener un crecimiento del 25,2% requiere un impulso continuado de la migración y un uso creciente de la IA, mientras que unos presupuestos empresariales más débiles o una expansión más lenta de las cargas de trabajo reducirían rápidamente el crecimiento del consumo.

Esto está por debajo del crecimiento histórico de ingresos de 1 año del 29,2%, lo que indica que el modelo asume un crecimiento moderado consistente con una plataforma en maduración pero aún en expansión.

2. Márgenes operativos: 12.5%

Las acciones de Snowflake generaron un margen operativo del 8,2% durante el pasado año, ya que el fuerte gasto en ventas, I+D e infraestructuras siguió lastrando la rentabilidad a corto plazo.

La mejora del margen hasta el 12,5% depende de que la escala de ingresos absorba los costes fijos mientras la dirección restringe el crecimiento de la plantilla y el gasto incremental en relación con la expansión de la línea de producción.

Esta cifra es superior al margen de explotación histórico de 1 año, del 8,2%, lo que indica que el modelo asume una mejora de la eficiencia de costes sin sacrificar el impulso del crecimiento.

3. Múltiplo PER de salida: 116,9x

Snowflake ha cotizado históricamente a niveles de valoración elevados, con un PER medio a un año de 165,2 veces, lo que refleja la escasez de valor y las expectativas de crecimiento a largo plazo.

Un múltiplo de salida de 116,9 veces capitaliza unos beneficios terminales que ya incorporan una expansión de los márgenes y un crecimiento sostenido de los ingresos, evitando un optimismo adicional más allá de la entrega operativa.

El múltiplo supone una visibilidad duradera de los beneficios hasta 2028, mientras que cualquier déficit de ejecución o decepción en los márgenes provocaría una rápida compresión en lugar de una expansión.

Este múltiplo es inferior al PER histórico a 1 año de 165,2x, lo que indica que el modelo asume una compresión de la valoración a medida que Snowflake avanza hacia una mayor madurez de los beneficios.

Qué ocurre si las cosas van mejor o peor?

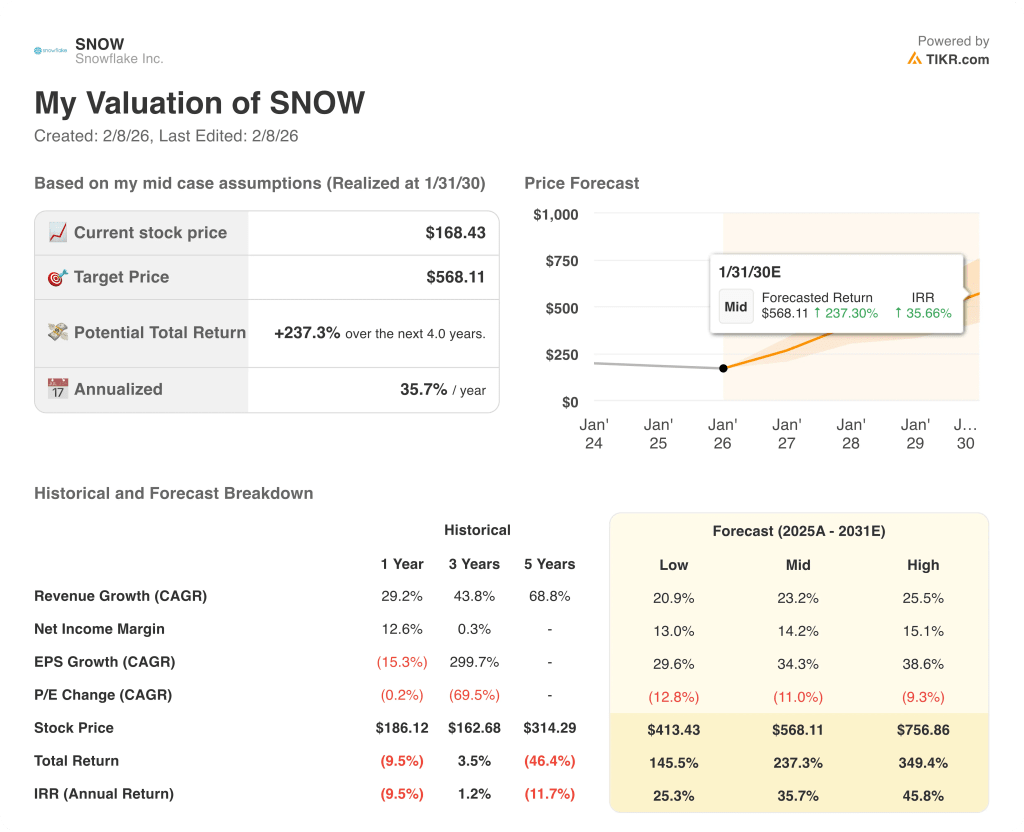

Los resultados de las acciones de Snowflake dependen del consumo de datos empresariales, la adopción de la carga de trabajo de IA y la ejecución de la disciplina de costes, lo que establece una serie de posibles caminos hasta 2030.

- Caso bajo: Si el gasto empresarial se suaviza y el apalancamiento de costes se estanca, los ingresos crecen en torno al 20,9% con márgenes cercanos al 13,0% → rentabilidad anualizada del 25,3%.

- Caso medio: Con las migraciones básicas y el uso de IA ejecutándose según lo previsto, el crecimiento de los ingresos se acerca al 23,2% y los márgenes mejoran hacia el 14,2% → 35,7% de rentabilidad anualizada.

- Caso alto: Si los agentes de IA escalan más rápido y se refuerza el control de costes, los ingresos alcanzan alrededor del 25,5% y los márgenes se acercan al 15,1% → 45,8% de rentabilidad anualizada.

¿Cuánto recorrido alcista tienen las acciones de Snowflake a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!