Puntos clave:

- Transición de liderazgo: Lululemon está cambiando a una estructura interina de co-CEO antes de un cambio de CEO el 31 de enero, reajustando la rendición de cuentas mientras el negocio apunta a una inflexión de producto en 2026. El plan de Lululemon se centra en ciclos de comercialización más rápidos y una disciplina de ejecución más estricta.

- Cambio de modelo de personal: En enero, Lululemon cambió su GEC de Norteamérica a un modelo de dotación de personal a tiempo completo, lo que afectó a unas 100 funciones a tiempo parcial y supuso una compensación por el coste del servicio y la calidad. Lululemon está dando prioridad a la coherencia operativa en un año de presión sobre los márgenes.

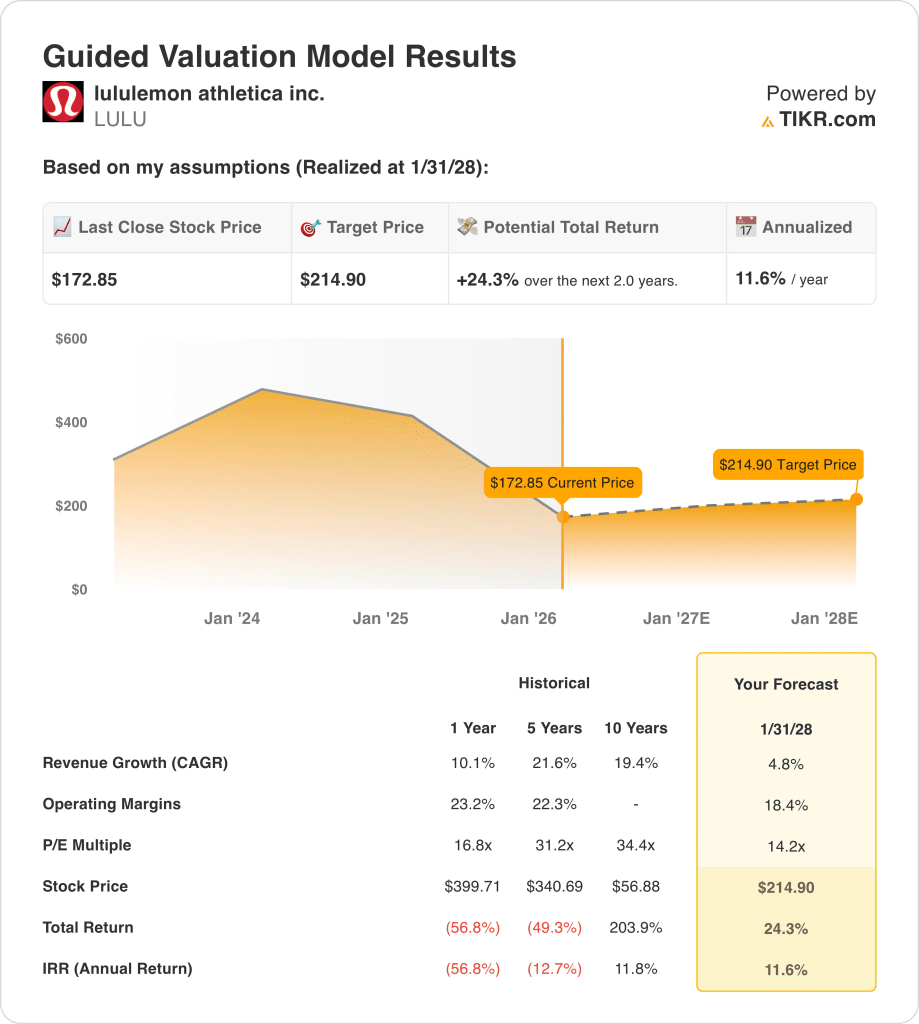

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 5%, unos márgenes operativos del 18% y un PER de salida de 14 veces, las acciones de Lululemon podrían alcanzar los 215 dólares en enero de 2028. El caso alcista de Lululemon depende de la novedad del producto que eleva la mezcla de precio completo mientras que los aranceles y las rebajas se mantienen contenidos.

- Retorno matemático: Desde los 173 dólares actuales, el objetivo de 215 dólares implica una subida total del 24% en 2 años, lo que refleja una rentabilidad anualizada del 12%. El marco de valoración de Lululemon traduce un crecimiento moderado y un múltiplo más bajo en un perfil de capitalización de mediados de la década de los diez.

Lululemon athletica inc.(LULU) vende ropa, calzado y accesorios atléticos premium en más de 30 geografías, con el apoyo de 796 tiendas y un canal digital que produjo $ 1 mil millones, o 42%, de $ 3 mil millones de ingresos trimestrales.

El negocio genera 11.000 millones de dólares de ingresos LTM y 6.000 millones de beneficio bruto, mientras que 4.000 millones de gastos de explotación dejan 2.000 millones de ingresos de explotación y un margen operativo del 22%.

Lululemon Inc. está impulsando un restablecimiento del surtido para 2026, anclado en una penetración del 35% de nuevos estilos la próxima primavera, y su consejero delegado, Calvin McDonald, afirma que su equipo "está trabajando para reducirlo a 12 o 14 meses" desde un ciclo de desarrollo de 18 a 24 meses.

El contexto a corto plazo incluye una transición de CEO el 31 de enero y un cambio en enero a un modelo de personal a tiempo completo en el GEC de Norteamérica que afectó a unos 100 puestos a tiempo parcial.

Con la acción a 173 $, el modelo enmarca un resultado a 2 años cercano a 215 $ utilizando un crecimiento de los ingresos del 5%, márgenes operativos del 18% y un PER de 14x, frente a un múltiplo de 31x a 5 años que establece el debate de valoración.

Qué dice el modelo sobre las acciones de LULU

La marca premium de Lululemon y su estructura ligera de capital apoyan unos flujos de caja estables, manteniendo las expectativas ancladas en torno a un perfil de márgenes del 18,4%.

El modelo asume un crecimiento de los ingresos del 4,8%, unos márgenes del 18,4% y un múltiplo de salida de 14,2x, lo que arroja un objetivo de 214,90 dólares.

Este resultado implica una subida total del 24,3% y una rentabilidad anualizada del 11,6%, superando ligeramente los costes de oportunidad de la renta variable diversificada.

El modelo indica una compra conservadora, con una rentabilidad anualizada del 11,6% que supera los umbrales de riesgo disciplinados de la renta variable con unas hipótesis de valoración contenidas.

Una rentabilidad anualizada del 11,6% supera un umbral de renta variable típico del 10%, compensando el riesgo y favoreciendo la revalorización del capital frente a la preservación, lo que respalda una compra basada en hipótesis conservadoras de crecimiento del 4,8%, márgenes del 18,4% y un múltiplo de salida de 14,2x.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Lululemon:

1. Crecimiento de los ingresos: 4.8%

Los ingresos de Lululemon han crecido un 10,1% en el último año, pero la escala, la madurez de la categoría y la debilidad de la demanda en EE.UU. limitan las expectativas de crecimiento futuro.

Los resultados actuales reflejan 11.000 millones de dólares de ingresos LTM, la fortaleza internacional liderada por China, y tendencias americanas más lentas que limitan la aceleración a corto plazo.

Mantener un crecimiento del 4,8% requiere una expansión internacional constante y una modesta estabilización en EE.UU., mientras que una demanda de consumo más débil o un deslizamiento en la ejecución presionaría rápidamente las expectativas de ingresos.

Esta cifra es inferior al crecimiento histórico de los ingresos del 10,1% en un año, lo que indica una hipótesis conservadora coherente con un perfil de marca en proceso de maduración.

2. Márgenes de explotación: 18.4%

Lululemon ha logrado un margen operativo del 23,2% en el último año, respaldado por unos precios superiores, la fortaleza de la marca y un control de costes históricamente disciplinado.

La ejecución actual se enfrenta a presiones arancelarias, mayores rebajas y reinversiones incrementales, que la dirección ha reconocido que pesarán sobre la rentabilidad a corto plazo.

Mantener un margen del 18,4% depende de la contención de costes y de la mejora de la venta a precio completo, mientras que un mayor descuento o inflación de costes presionaría los beneficios de forma desproporcionada.

Esta cifra es inferior al margen operativo histórico de 1 año del 23,2%, lo que indica un reajuste conservador del margen que incorpora la reinversión y el riesgo de costes.

3. Múltiplo PER de salida: 14,2x

El múltiplo PER de salida capitaliza los beneficios finales y refleja el nivel de valoración que la empresa puede mantener razonablemente en la madurez.

A la salida, el modelo ya incorpora un crecimiento de los ingresos del 4,8% y unos márgenes del 18,4%, capturando los beneficios de escala y la eficiencia sin suponer una mejora estructural.

Un múltiplo de 14,2x supone un sentimiento normalizado y un potencial de revalorización limitado, mientras que la decepción en la ejecución llevaría a la compresión en lugar de compensar el alza.

Este múltiplo es inferior al PER histórico a 1 año de 16,8 veces, lo que indica una postura de valoración conservadora que da prioridad a la durabilidad frente a la expansión del múltiplo.

Qué ocurre si las cosas van mejor o peor?

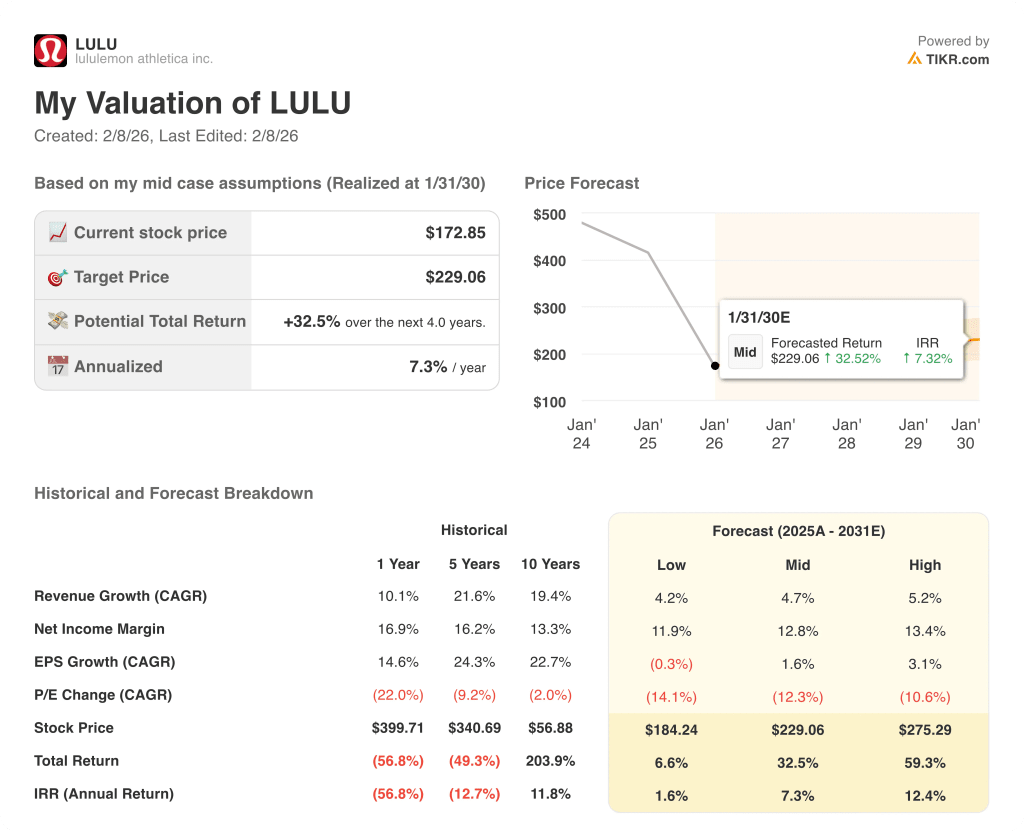

La evolución de la renta variable de Lululemon depende de la relevancia de la marca, la normalización de la demanda estadounidense y el control sostenido de los costes, lo que configura distintas vías de ejecución hasta 2030.

- Caso bajo: Si persiste la debilidad en EE.UU. y los costes se mantienen elevados, los ingresos crecen en torno al 4,2% y los márgenes se mantienen cerca del 11,9% → rentabilidad anualizada del 1,6%.

- Caso medio: Si las categorías principales se estabilizan y el crecimiento internacional compensa la presión estadounidense, los ingresos crecen cerca del 4,7% y los márgenes mejoran hacia el 12,8% → 7,3% de rentabilidad anualizada.

- Caso alto: Si la renovación de productos tiene éxito y se mantiene la disciplina de precios, los ingresos alcanzan alrededor del 5,2% y los márgenes se acercan al 13,4% → 12,4% de rentabilidad anualizada.

¿Cuánto recorrido alcista tienen las acciones de Lululemon a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!