Estadísticas clave de las acciones de Marathon Petroleum

- Rendimiento esta semana: 15%.

- Rango de 52 semanas: $115 to $204

- Precio objetivo del modelo de valoración: $246

- Alza implícita: 21

Evalúe sus acciones favoritas, como Marathon Petroleum, con la ayuda de los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Marathon Petroleum subieron cerca de un 15% esta semana, terminando cerca de $203 por acción, ya que los inversores reaccionaron al fuerte seguimiento de las ganancias, a los objetivos de precios más altos de los analistas y a los nuevos datos de posicionamiento institucional publicados después de los últimos resultados de la compañía.

Las acciones subieron después de que los resultados del cuarto trimestre de Marathon confirmaran una generación de caja y unos resultados de refino mejores de lo esperado, aliviando las preocupaciones sobre la durabilidad de los márgenes en un entorno de refino más suave.

La empresa registró un BPA ajustado de 4,07 dólares y un EBITDA ajustado de unos 3.500 millones de dólares, respaldados por una utilización del 95% de las refinerías y un rendimiento récord en instalaciones clave, lo que refuerza la confianza en la ejecución operativa.

Las acciones de los analistas han cobrado impulso esta semana. TD Cowen elevó su precio objetivo a 198 $ desde 183 $ y reiteró su calificación de compra, en línea con la opinión general de los analistas de que el flujo de caja y el perfil de retorno de capital de Marathon permanecen intactos a medida que la empresa avanza hacia 2026.

El aumento del objetivo refleja la mejora de la visibilidad de la generación de flujo de caja libre y los disciplinados planes de gasto de capital.

Los recientes registros institucionales mostraron un reposicionamiento activo en lugar de un comportamiento generalizado de aversión al riesgo. Canada Post Corp Registered Pension Plan incrementó su participación en un 256,4%, mientras que Jones Financial Companies y Thrivent Financial for Lutherans también aumentaron sus participaciones, compensando los recortes de swisspartners Advisors y Mediolanum International Funds.

Con una participación institucional del 76,77%, la actividad mixta pero constructiva respaldó la fuerte subida del valor esta semana.

¿Está infravalorada Marathon Petroleum?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): (0,5%)

- Márgenes operativos: 6.1%

- Múltiplo PER de salida: 12,8x

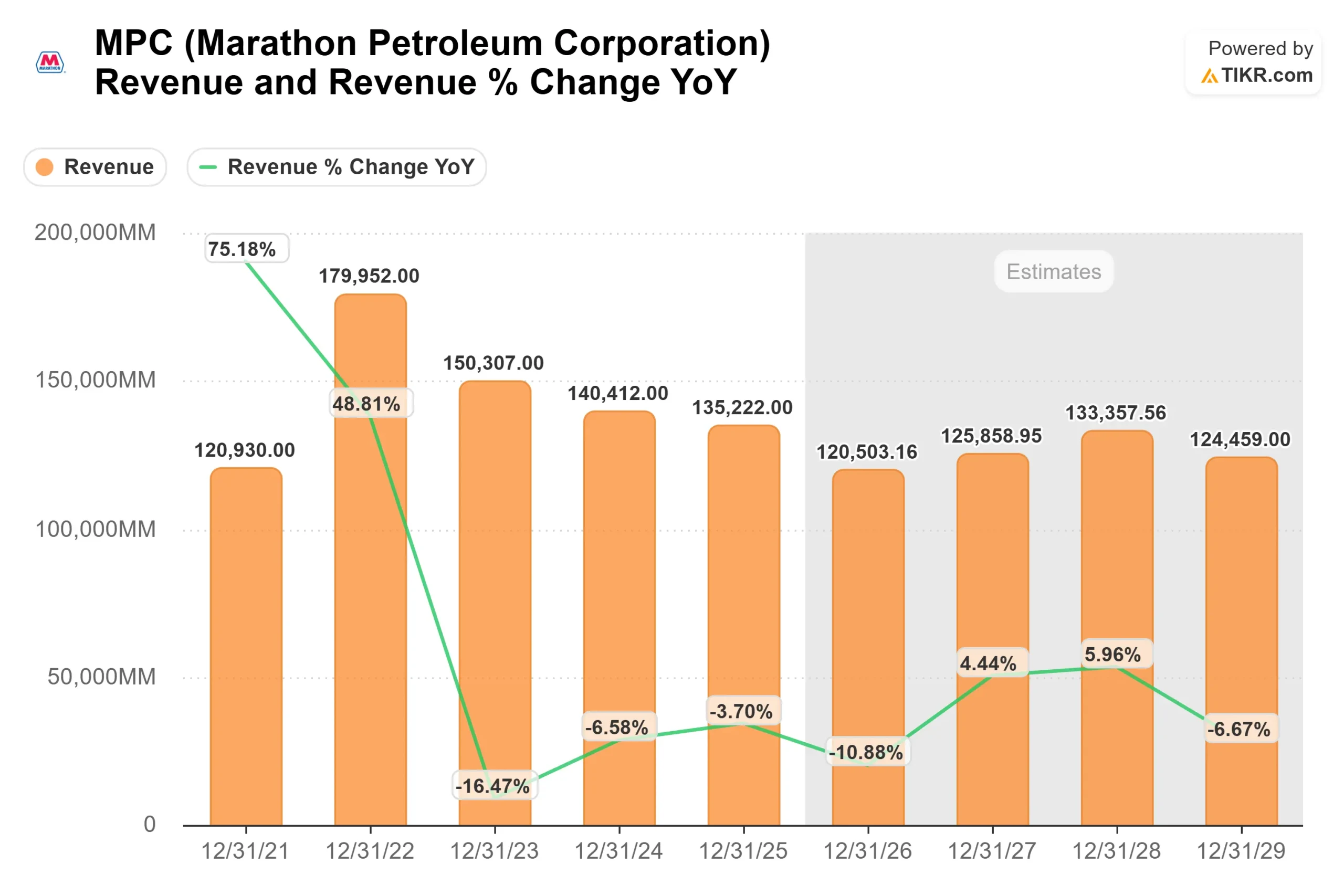

Las expectativas de ingresos siguen siendo moderadas, reflejo de un negocio de refino que se normaliza tras un pico cíclico en lugar de depender de una expansión sostenida del volumen.

Esto pone mayor énfasis en la recuperación de márgenes, el control de costes y la eficiencia del capital, áreas en las que la escala de Marathon y su sistema de refino integrado proporcionan una ventaja competitiva.

Las previsiones de los analistas siguen reflejando un contexto mundial de refino ajustado. Las limitadas ampliaciones de capacidad, los cierres de refinerías regionales y las elevadas tasas de utilización respaldan la opinión de que los márgenes pueden seguir siendo estructuralmente más saludables que en anteriores ciclos descendentes, incluso si las tendencias de los ingresos siguen siendo desiguales.

Los resultados del próximo año dependerán de la ejecución de varios factores de gran impacto. El rendimiento del refino, la eficiencia del mantenimiento y los diferenciales de precios regionales desempeñarán un papel destacado en la durabilidad de los beneficios, ya que persisten las limitaciones de la oferta en los principales mercados estadounidenses.

La asignación de capital refuerza aún más la configuración. Marathon prevé invertir unos 700 millones de dólares en capital de refino para 2026, lo que supone una reducción interanual del 20%, centrada en proyectos de alta rentabilidad que persiguen retornos del 25% o más, incluida la ampliación de la producción de crudo en 30.000 barriles diarios en Garyville y la adición de 10.000 barriles diarios de capacidad de gasolina de exportación.

Las aportaciones de Midstream añaden otra capa de apoyo. MPLX tiene previsto desplegar 2.400 millones de dólares de capital de crecimiento, de los cuales el 90% se destinarán a servicios de gas natural y LGN, y se ha fijado como objetivo una tasa de crecimiento de la distribución del 12,5%, con lo que se espera elevar las distribuciones anuales de efectivo a Marathon por encima de los 3.500 millones de dólares, lo que ayudará a financiar dividendos y recompras.

Sobre la base de un precio actual cercano a 203 $ y un objetivo de modelo de valoración de unos 246 $, la configuración implica un alza total de aproximadamente el 21% a lo largo de unos 2,9 años, lo que se traduce en una rentabilidad anualizada cercana al 7%, que se considera infravalorada con estos supuestos.

A los niveles actuales, Marathon Petroleum parece infravalorada, con un rendimiento futuro impulsado por la resistencia de los márgenes, la ejecución disciplinada del refino, los flujos de caja del midstream y la rentabilidad sostenida del capital, más que por la aceleración del crecimiento de los ingresos.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>