Puntos clave:

- Dominio de las puntuaciones: La puntuación FICO sigue siendo el estándar para el 90% de los principales prestamistas de EE.UU. en medio de importantes lanzamientos de productos.

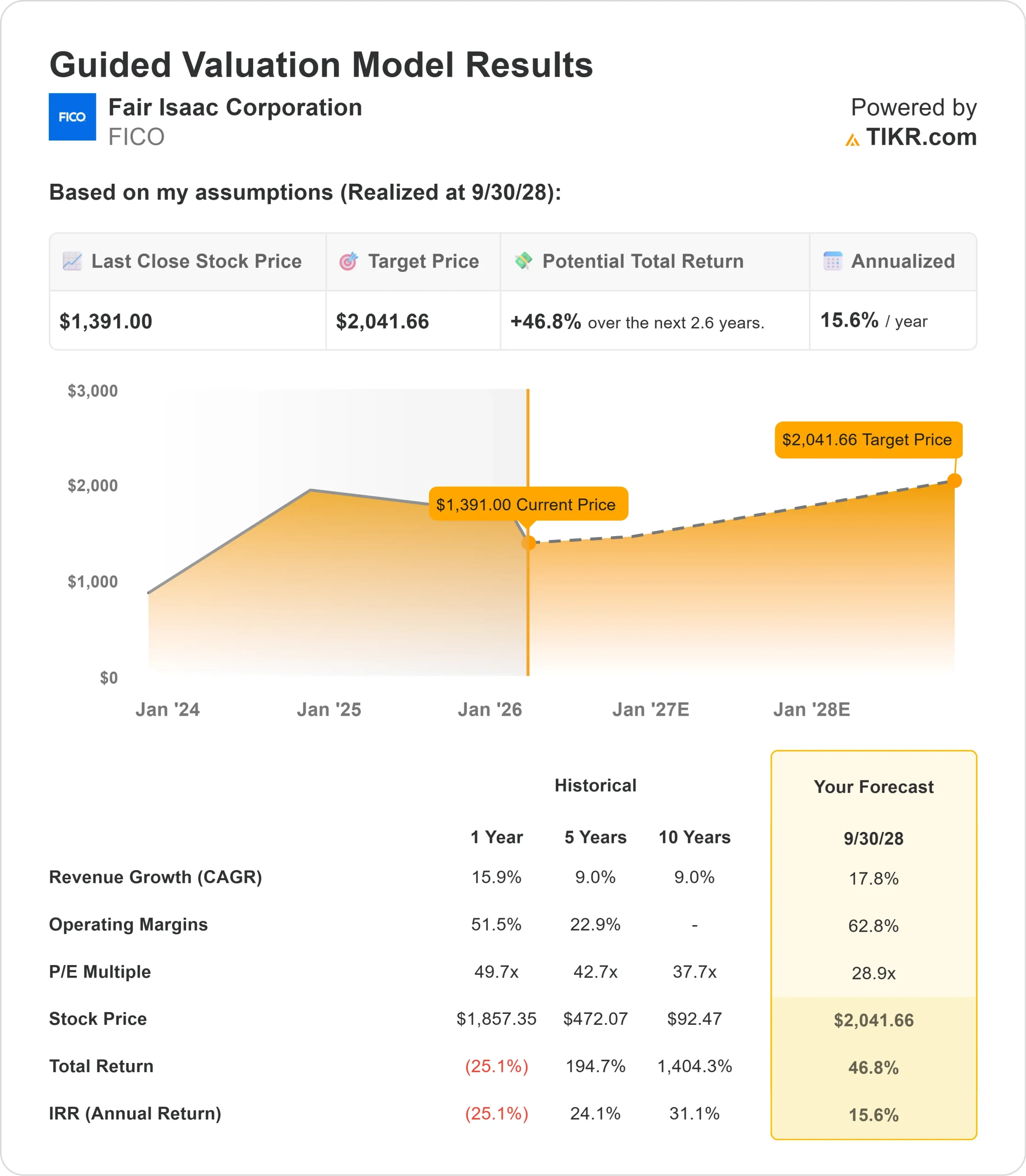

- Proyección de precios: En base a la ejecución actual, las acciones de FICO podrían alcanzar los 2.042 dólares en septiembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 47% desde el precio actual de 1.391 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 16% en los próximos 2,6 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito).>>>

Fair Isaac Corporation(FICO) obtuvo unos impresionantes resultados en el primer trimestre del año fiscal 2026, con unos ingresos de 512 millones de dólares, un 16% más que en el mismo periodo del año anterior, al tiempo que mantuvo sus previsiones para todo el año.

El CEO Will Lansing destacó el fuerte impulso en ambos segmentos de negocio. La empresa registró unos beneficios no-GAAP de 7,33 dólares por acción, un 27% más que el año anterior, y generó 165 millones de dólares en flujo de caja libre durante el trimestre.

- Los ingresos del segmento de scores aumentaron un 29%, hasta 305 millones de dólares, impulsados principalmente por el crecimiento del 36% del B2B. Los ingresos por originación de hipotecas se dispararon un 60% con respecto al año anterior, reflejando tanto el aumento de los precios unitarios como el incremento del volumen a medida que el mercado inmobiliario mostraba signos de recuperación.

- La empresa anunció cuatro nuevos participantes estratégicos en su programa FICO Mortgage Direct Licensing Program, entre ellos Xactus, Cotality, Ascend Companies y CIC Credit. MeridianLink, un importante proveedor de plataformas, también se unió al programa.

- Múltiples distribuidores están realizando pruebas de producción, uno de ellos está a punto de completar la integración y otro ya está probando los sistemas posteriores. El programa admite actualmente las puntuaciones FICO clásicas, y se espera que FICO Score 10T esté disponible para los mercados conformes y no conformes en la primera mitad del año 2026.

- FICO Score 10T representa un avance significativo en la evaluación del riesgo crediticio. La empresa casi ha duplicado el número de participantes en su programa de adopción durante el pasado año, incluyendo ahora a prestamistas con más de 377.000 millones de dólares en originaciones anuales y 1,6 billones de dólares en volumen de servicios.

- El negocio de software mostró signos alentadores con unas reservas trimestrales récord de ACV de 38 millones de dólares, incluido un acuerdo internacional superior a la media para la plataforma de casos múltiples.

- El ARR de la plataforma creció un 33%, hasta 303 millones de dólares, y representa ahora el 40% del ARR total de software. El ARR total de software alcanzó los 766 millones de dólares, un 5% más que el año anterior.

FICO fue reconocido como líder en el Cuadrante Mágico de Gartner de enero de 2026 para Plataformas de Inteligencia de Decisiones, posicionado en lo más alto por su capacidad de ejecución.

En la actualidad, la empresa presta servicio a más de 150 clientes de plataformas, más de la mitad de los cuales aprovechan múltiples casos de uso.

Qué dice el modelo para las acciones de Fair Isaac

Analizamos la transformación de FICO en el proveedor dominante de scoring crediticio y en una plataforma de inteligencia de decisiones en crecimiento.

- El negocio de Scores se beneficia de ventajas estructurales. FICO Score sigue siendo el estándar del sector, lo que genera importantes costes de cambio para los prestamistas.

- Los recientes aumentos de precios en la originación de hipotecas, combinados con la recuperación del volumen, proporcionan vientos de cola a corto plazo.

- El Programa de Licencias Directas y la adopción de FICO Score 10T crean motores de crecimiento adicionales.

- Estas innovaciones amplían el mercado al que puede dirigirse FICO y fortalecen las relaciones con prestamistas y revendedores.

- La plataforma de software muestra un impulso acelerado. El crecimiento del ARR de la plataforma del 33% demuestra la fuerte demanda de inteligencia de decisión en tiempo real.

Utilizando una previsión de crecimiento anual de los ingresos del 17,8% y unos márgenes operativos del 62,8%, nuestro modelo proyecta que las acciones subirán a 2.042 dólares en 2,6 años. Esto supone un múltiplo precio/beneficios de 28,9 veces.

Esto representa una compresión de las medias históricas de PER de FICO de 49,7x (un año) y 50x (tres años). El múltiplo más bajo refleja la incertidumbre normativa a corto plazo en relación con las alternativas de calificación crediticia y la transición en curso a nuevos productos.

El valor real reside en el dominio del mercado de FICO y su potencial para ampliar su plataforma a los servicios financieros y otros sectores verticales.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de las acciones.

Esto es lo que hemos utilizado para las acciones de FICO:

1. Crecimiento de los ingresos: 17,8

El crecimiento de FICO se centra en la creciente adopción de las innovaciones de Scores y el impulso de la plataforma. Los ingresos del primer trimestre de Scores crecieron un 29%, con especial fuerza en las originaciones de hipotecas, que aumentaron un 60%.

La dirección espera una aceleración continua de las reservas de la plataforma. Los grandes acuerdos recientes y la expansión de los casos de uso entre los clientes existentes respaldan un crecimiento sostenido de dos dígitos.

Los ingresos por originación de automóviles crecieron un 21%, mientras que los de tarjetas de crédito y préstamos personales aumentaron un 10%.

2. Márgenes de explotación: 62.8%

FICO ha mantenido unos márgenes líderes en el sector gracias a su disciplina operativa y a sus productos de alto valor. La empresa amplió los márgenes operativos no-GAAP en 432 puntos básicos interanuales hasta el 54% en el primer trimestre.

El negocio de plataformas está diseñado para una ampliación rentable. A medida que más clientes migran de las soluciones heredadas y el ARR de la plataforma crece, las oportunidades de expansión del margen aumentan a través del apalancamiento operativo.

3. Múltiplo PER de salida: 28,9x

El mercado valora FICO a 30,9 veces los beneficios. Suponemos una modesta compresión hasta 28,9 veces durante nuestro periodo de previsión. La incertidumbre a corto plazo en torno a las decisiones regulatorias sobre las alternativas de calificación crediticia y el calendario de aprobación de FICO Score 10T crea algunas presiones múltiples.

Sin embargo, la posición dominante de FICO en el mercado, su modelo de ingresos recurrentes y la expansión de su plataforma de negocio deberían respaldar una valoración superior a medida que continúe la ejecución.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

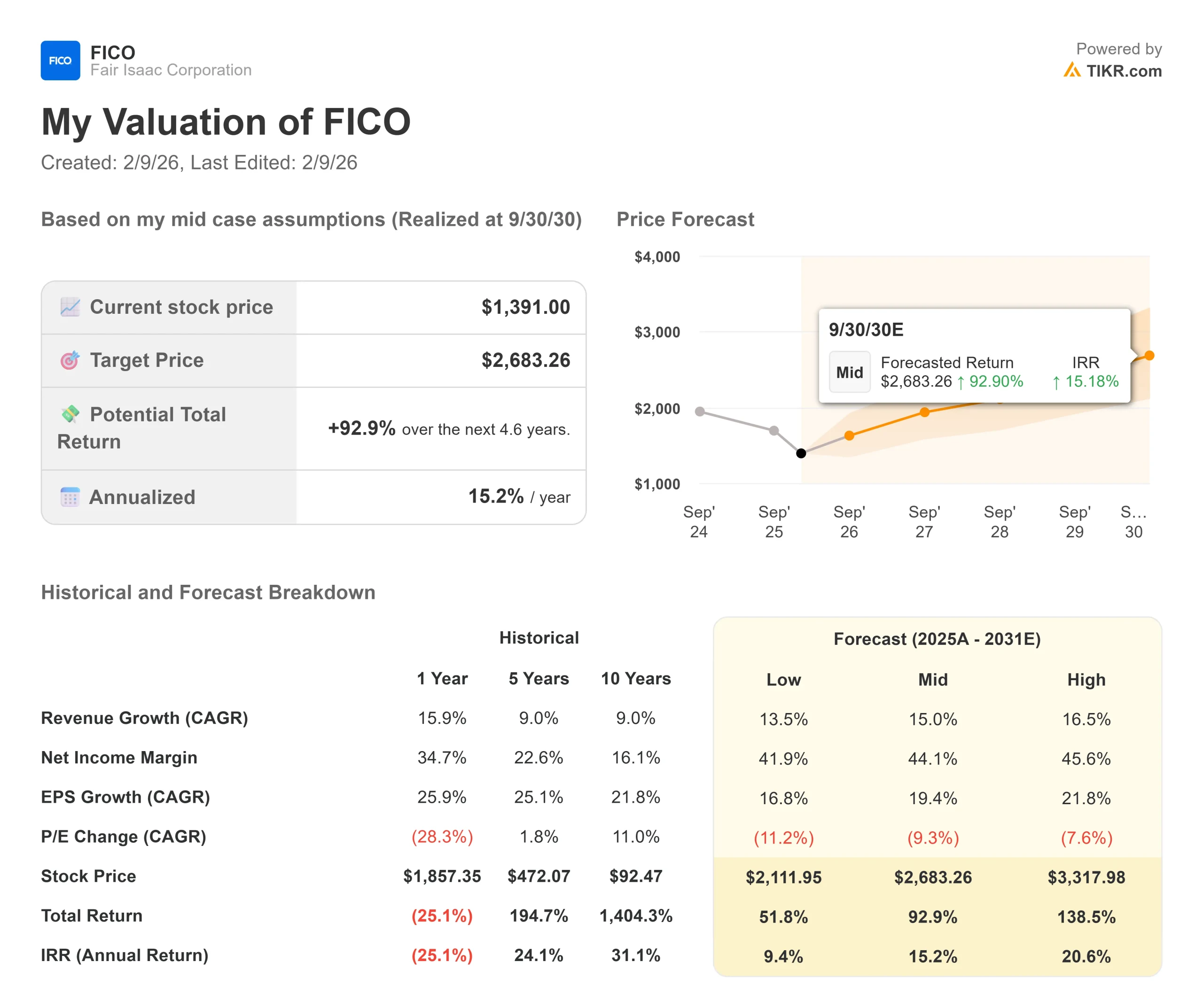

La calificación crediticia y la inteligencia de decisiones están evolucionando bajo presiones normativas y tecnológicas. He aquí cómo podrían comportarse las acciones de FICO en diferentes escenarios hasta septiembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 13,5% y los márgenes de ingresos netos se comprimen hasta el 41,9%, los inversores seguirán obteniendo una rentabilidad total del 51,8% (9,4% anual).

- Caso medio: Con un crecimiento del 15% y unos márgenes del 44,1%, esperamos una rentabilidad total del 92,9% (15,2% anual).

- Caso alto: Si el impulso de las scores se acelera y la adopción de la plataforma impulsa un crecimiento de los ingresos del 16,5% mientras FICO mantiene unos márgenes del 45,6%, la rentabilidad podría alcanzar el 138,5% total (20,6% anual).

Vea lo que piensan los analistas sobre las acciones de FICO en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la adopción de licencias directas, el calendario de aprobación de FICO Score 10T, los resultados regulatorios y la expansión de clientes de la plataforma a través de casos de uso y verticales.

¿Cuánto pueden subir las acciones de Fair Isaac a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!