Principales conclusiones:

- Aumento de las redes de IA: objetivo de ingresos por IA de 2.750 millones de dólares para 2026, frente a los 1.500 millones de dólares de 2025.

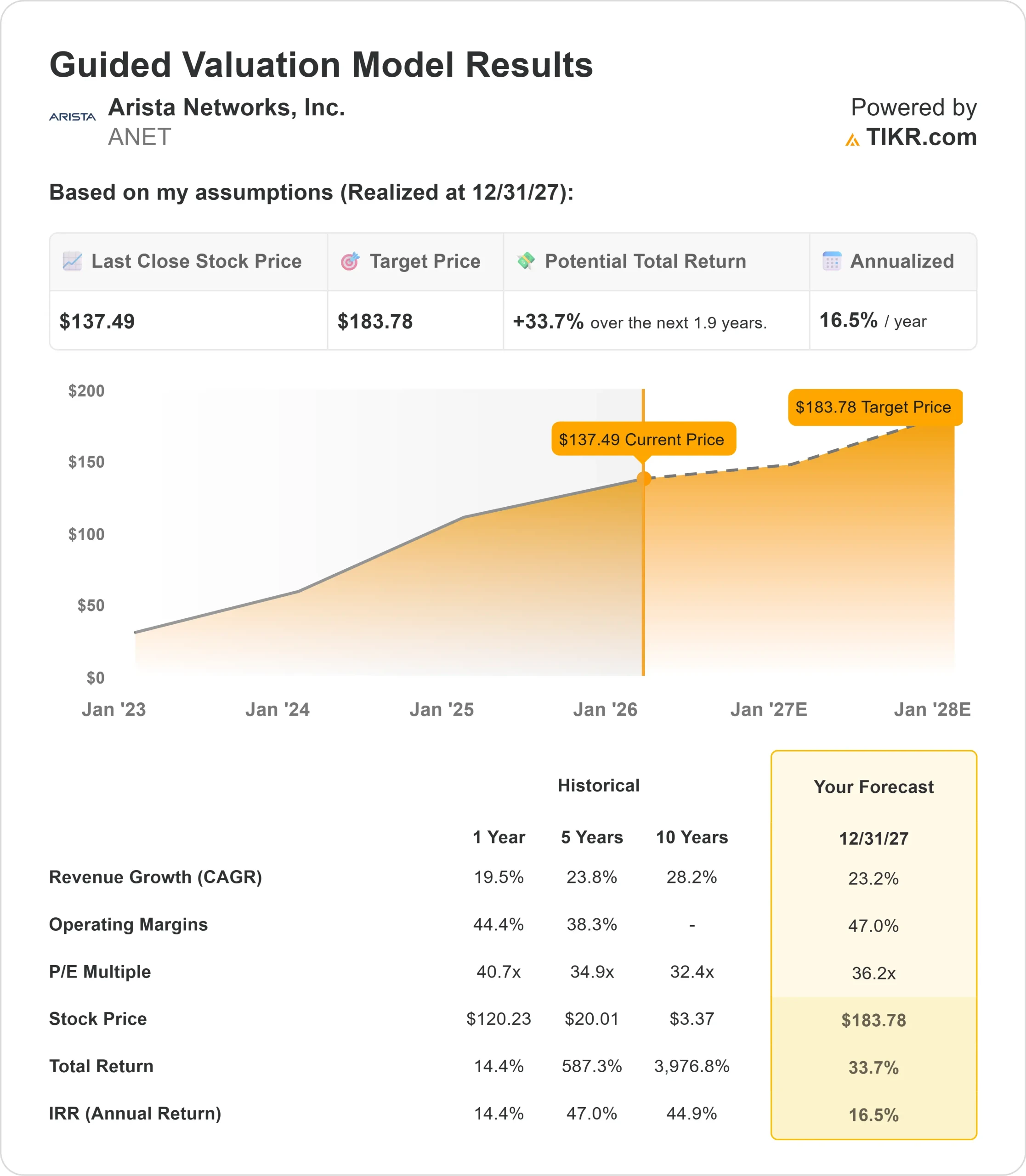

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de ANET podrían alcanzar los 184 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 34% desde el precio actual de 137 $.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 16,5% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Arista Networks(ANET) acaba de registrar su 19º trimestre récord consecutivo, con unos ingresos de 2.310 millones de dólares en el tercer trimestre de 2025, un 27,5% más que en el mismo periodo del año anterior. La empresa líder en redes está aprovechando el auge de la infraestructura de inteligencia artificial al tiempo que mantiene un margen bruto del 65,2%, líder del sector.

El CEO Jayshree Ullal y el recién ascendido Presidente y CTO Ken Duda están ejecutando una estrategia agresiva centrada en las redes de centros de datos de IA.

La empresa fijó sus ingresos para el ejercicio 2025 en 8.870 millones de dólares (un crecimiento del 26-27%) y elevó sus perspectivas para 2026 a 10.650 millones de dólares, lo que representa un crecimiento del 20% sobre una base mucho mayor.

Los ingresos de Arista por redes de IA se están acelerando drásticamente: de un objetivo de 1.500 millones de dólares en 2025 a 2.750 millones en 2026.

La empresa está ganando tanto en redes de entrenamiento de IA de back-end como en despliegues de inferencia de front-end en titanes de la nube, mientras que su negocio de campus sigue creciendo a un ritmo constante hacia los 1.250 millones de dólares.

A pesar de este impulso, las acciones de Arista cotizan a 137 dólares, lo que ofrece un importante recorrido al alza para los inversores que reconozcan la posición dominante de la empresa en la infraestructura de redes de IA.

Qué dice el modelo sobre las acciones de Arista Networks

Analizamos la transformación de Arista en el principal proveedor de redes para centros de datos de IA, con capacidades de software y relaciones con los clientes inigualables.

La empresa está captando cuota en múltiples segmentos de redes de IA. Mientras que competidores como NVIDIA combinan las redes con las GPU y los proveedores de soluciones de caja blanca ofrecen soluciones básicas, Arista ofrece la "mejor" opción: hardware superior con diagnósticos integrados y el sistema operativo EOS más fiable del sector.

Arista colabora ahora estrechamente con desarrolladores de modelos de IA como OpenAI y Anthropic, no sólo con proveedores de infraestructuras.

La cartera de productos Etherlink de la empresa admite redes de escalabilidad horizontal en la actualidad y está preparada para las oportunidades de escalabilidad a medida que maduren los estándares Ethernet como ESUN. Con los titanes de la nube construyendo clústeres de más de 100.000 GPU y centros de datos a escala de gigavatios hambrientos de energía, Arista se sitúa en el centro de una demanda de redes sin precedentes.

Con una previsión de crecimiento anual de los ingresos del 23,2% y unos márgenes operativos del 47%, nuestro modelo proyecta que las acciones subirán hasta 184 $ en 1,9 años. Esto supone un múltiplo precio/beneficios de 36,2 veces.

Esto representa una modesta compresión de las medias históricas de PER de Arista de 40,7 veces (un año) y 34,9 veces (cinco años). El múltiplo ligeramente inferior reconoce la posible moderación del gasto en infraestructuras de IA y la dinámica competitiva, al tiempo que refleja la posición privilegiada de Arista.

El valor real reside en mantener el liderazgo en redes de IA, expandirse en arquitecturas de escalado y mantener márgenes más altos a través de la excelencia operativa.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ANET:

1. Crecimiento de los ingresos: 23,2

El crecimiento de Arista está impulsado por la explosiva demanda de redes de IA en múltiples segmentos de clientes.

La empresa alcanzó su objetivo de 1.500 millones de dólares en IA para 2025 y ahora espera 2.750 millones de dólares en 2026, un aumento del 83% solo en ingresos de IA. La dirección de la empresa considera que las redes de IA son un motor de crecimiento a largo plazo a medida que se amplían los modelos, lo que requiere redes de formación de back-end masivas e infraestructuras de inferencia de front-end en expansión.

Más allá de la IA, el negocio de campus de Arista sigue ganando tracción tras la adquisición de VeloCloud. La empresa prevé unos ingresos de 1.250 millones de dólares en campus para 2026, frente a los aproximadamente 750-800 millones de dólares de 2025. La expansión internacional y la captación de nuevos clientes proporcionan una pista de despegue adicional.

2. Márgenes operativos: 47%

Arista mantiene una excelente rentabilidad gracias a la disciplina operativa y la diferenciación del software.

La empresa obtuvo un margen operativo del 48,6% en el tercer trimestre de 2025, lo que demuestra su capacidad para mantener la eficiencia en medio de un rápido crecimiento. La previsión para el cuarto trimestre de un margen operativo del 47-48% y las perspectivas para 2026 del 43-45% reflejan las inversiones en la expansión de la comercialización y el desarrollo de productos, aunque siguen superando con creces a sus homólogos del sector.

Los márgenes brutos se mantienen en el 64-65%, respaldados por unos ingresos por software y servicios que se acercan al 19% de las ventas totales. Incluso cuando el mix de clientes cambia hacia titanes de la nube de gran volumen, el valor del software y la excelencia operativa de Arista mantienen una rentabilidad líder en el sector.

3. Múltiplo PER de salida: 36,2x

El mercado valora actualmente Arista a 42,9 veces los beneficios. Suponemos una compresión a 36,2x durante nuestro periodo de previsión.

La incertidumbre a corto plazo en torno a los patrones de gasto en infraestructuras de IA y la intensidad competitiva de las soluciones paquetizadas justifican cierta compresión de los múltiplos.

Sin embargo, el historial de Arista de 19 trimestres consecutivos de resultados récord, las profundas relaciones con los clientes de los principales proveedores de servicios en la nube y un mercado total en expansión respaldan una valoración superior.

A medida que la empresa demuestre una ejecución coherente a una escala de ingresos de más de 10.000 millones de dólares y mantenga la diferenciación mediante la innovación de software, el múltiplo debería estabilizarse muy por encima de la media del sector de redes.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las redes de IA se enfrentan tanto a grandes oportunidades como a retos de ejecución. He aquí cómo podrían comportarse las acciones de Arista en diferentes escenarios hasta diciembre de 2029:

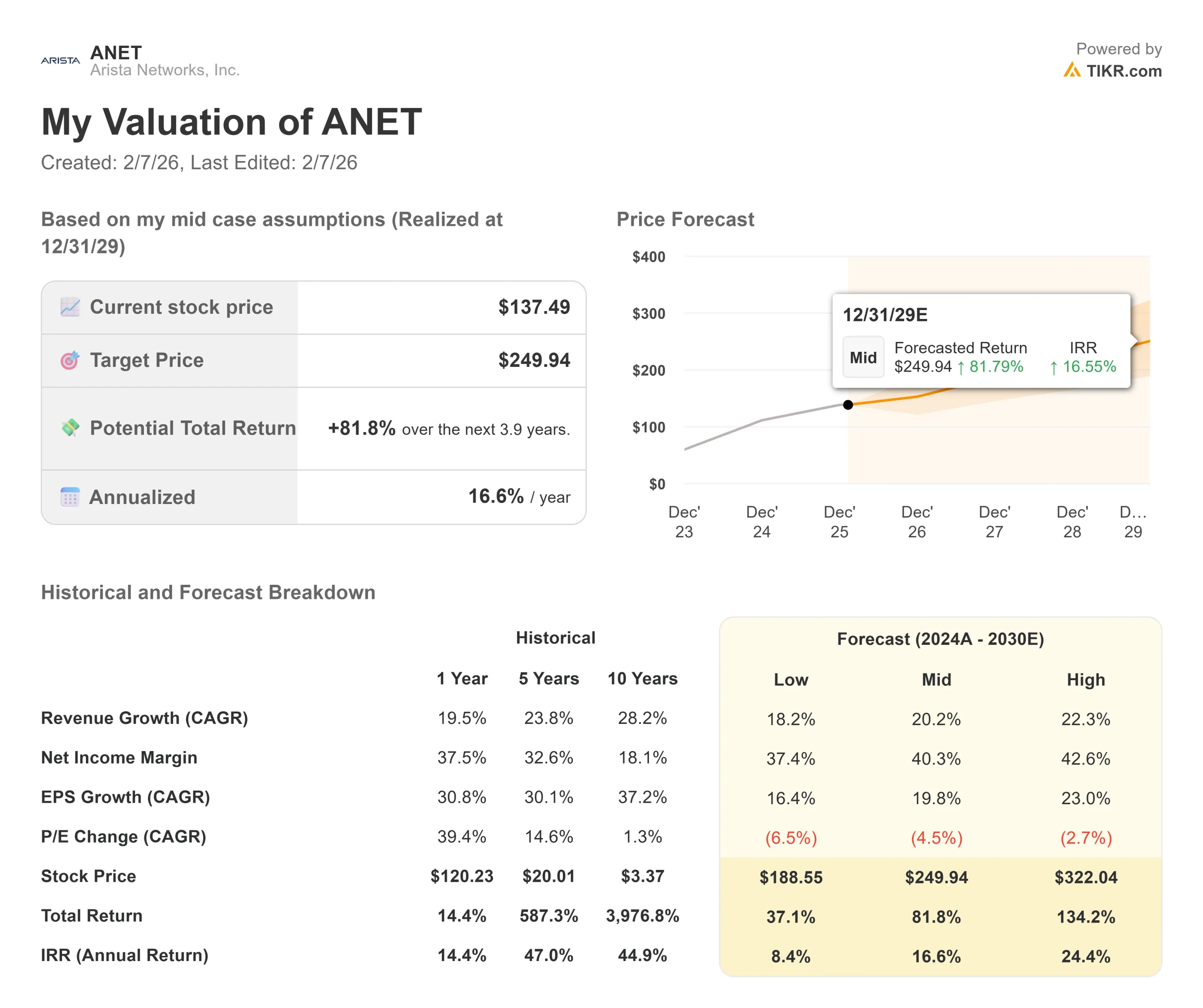

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 18,2% y los márgenes de ingresos netos se comprimen hasta el 37,4%, los inversores seguirán obteniendo una rentabilidad total del 37,1% (8,4% anual).

- Caso medio: Con un crecimiento del 20,2% y unos márgenes del 40,3%, esperamos una rentabilidad total del 81,8% (16,6% anual).

- Caso alto: Si la infraestructura de IA se acelera y Arista mantiene unos márgenes del 42,6% mientras crece al 22,3%, la rentabilidad total podría alcanzar el 134,2% (24,4% anual).

Vea lo que piensan los analistas sobre las acciones de ANET en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la demanda de redes de IA, el éxito de la adopción de Ethernet y el mantenimiento de la disciplina de márgenes a medida que se amplía el negocio.

En el caso más bajo, el gasto en IA se modera o se intensifican las presiones competitivas de las soluciones combinadas.

En el caso alto, la demanda de infraestructura de IA supera las expectativas, Arista gana cuota de redes escalables antes de lo previsto y el negocio de campus se acelera más rápido de lo esperado.

¿Cuánto pueden subir las acciones de Arista Networks a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!