Principales conclusiones:

- Impulso de la tecnología médica: Johnson & Johnson destacó una eficacia del 90% a los 12 meses en el estudio piloto OMNY-AF de 30 pacientes y notificó una tasa de acontecimientos adversos agudos del 0%, lo que respalda su impulso para defender la cuota de electrofisiología en la ablación de campo pulsado.

- Catalizador de litigios: Johnson & Johnson recibió una sentencia del tribunal de apelación de Nueva Jersey que retiró a Beasley Allen de los casos estatales de talco, un desarrollo que puede remodelar la postura legal a través de 67000 demandas federales y 3600 presentaciones de Nueva Jersey.

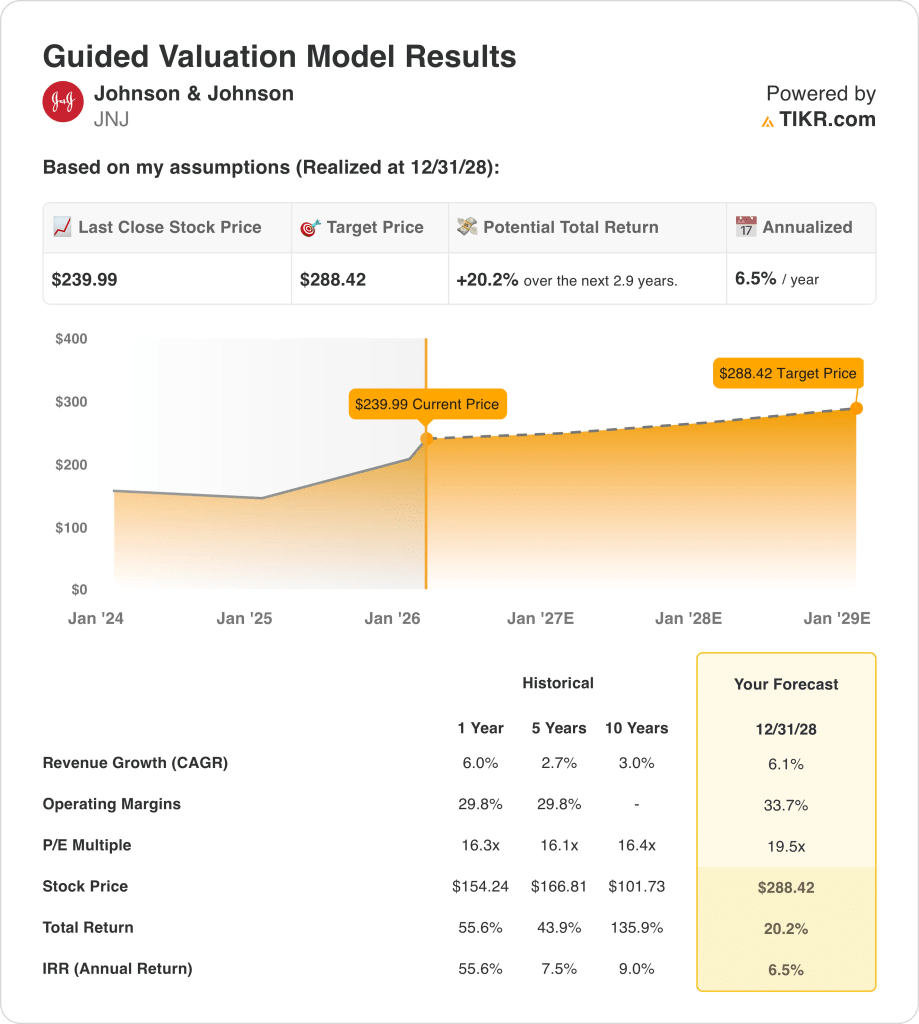

- Senda de precios: Las acciones de Johnson & Johnson podrían alcanzar los 288 dólares en 2028, ya que el modelo contempla un crecimiento de los ingresos del 6% y unos márgenes operativos del 34% con un múltiplo PER de 20 veces.

- Matemáticas de rentabilidad: El recorrido alcista de Johnson & Johnson es del 20% desde los 240 $ actuales hasta los 288 $, lo que implica una rentabilidad anualizada del 7% hasta 2028.

Johnson & Johnson(JNJ) genera ingresos a partir de productos farmacéuticos patentados y dispositivos MedTech globales a través de Medicina Innovadora y MedTech, vendiendo a través de hospitales, médicos, clínicas y distribuidores en los principales mercados sanitarios.

El año pasado, Johnson & Johnson generó unos ingresos de 94.000 millones de dólares y unos beneficios brutos de 64.000 millones, lo que refleja un margen bruto del 68% apoyado por la escala en inmunología, oncología, dispositivos cardiovasculares y cuidado de la visión.

JNJ también gastó 38.000 millones de dólares en gastos de explotación en 2025, obtuvo 26.000 millones de dólares de ingresos de explotación y mantuvo un margen de explotación del 27% que afianza su capacidad para financiar I+D al tiempo que absorbe la presión política y de precios.

La dirección enmarcó 2025 como un año de reajuste para la velocidad de la cartera, con su CEO Joaquín Duato diciendo: "Dijimos que 2025 sería un año de catapulta para Johnson & Johnson, y eso es exactamente lo que fue."

La empresa apuntó a una inversión de 32.000 millones de dólares en I+D y fusiones y adquisiciones durante 2025, incluidas Intra-Cellular Therapies y Halda Therapeutics, al tiempo que avanzaba hacia una separación de Orthopaedics a mediados de 2027 para concentrarse en segmentos de mayor crecimiento.

La visibilidad del crecimiento de MedTech aumentó en febrero de 2026, cuando Johnson & Johnson presentó los resultados piloto de OMNY-AF, que mostraban una eficacia primaria del 90% a los 12 meses, e introdujo los datos de VARIPULSE mejorados en el flujo de trabajo en 6.811 pacientes, con una tasa de eventos neurovasculares del 0% redondeada a 0.

Al mismo tiempo, las acciones de JNJ se enfrentan a un riesgo de percepción derivado de los titulares sobre el talco, incluso cuando el marco de valoración asume un múltiplo 20x 2028, lo que suscita el debate sobre si una trayectoria anualizada del 7% refleja una compensación suficiente por el ruido de los litigios.

Qué dice el modelo sobre las acciones de JNJ

La diversificada cartera sanitaria de Johnson & Johnson genera flujos de caja estables, pero la exposición a litigios y la escala limitan el recorrido alcista a pesar de una ejecución estable y una intensidad de capital moderada.

El modelo asume un crecimiento de los ingresos del 6,1%, unos márgenes operativos del 33,7% y un múltiplo de salida de 19,5 veces, lo que da como resultado un precio objetivo de 288 dólares para 2028.

La subida total implícita del 20,2% y la rentabilidad anualizada del 6,5% se sitúan por debajo de los costes de oportunidad típicos para el capital de renta variable pública exclusivamente a largo plazo.

El modelo indica una venta porque el perfil de rentabilidad no compensa el riesgo de la renta variable dado el escaso crecimiento y la limitada expansión de la valoración.

Una rentabilidad anualizada del 6,5% por debajo de un umbral de renta variable del 10% da prioridad a la preservación del capital frente a la revalorización, ya que los litigios, la exposición política y las exigencias de ejecución superan las ganancias de valoración esperadas.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Johnson & Johnson:

1. Crecimiento de los ingresos: 6,1%.

La base de ingresos de Johnson & Johnson se ha expandido de forma constante, respaldada por una exposición diversificada en los sectores de medicina innovadora y tecnología médica, con un crecimiento histórico del 6% en un año.

La ejecución actual refleja el impulso continuado de las plataformas oncológica, inmunológica y cardiovascular, junto con una reducción de la cartera que mantiene una expansión de los ingresos de un solo dígito cercano al 6%.

El crecimiento depende de la aceptación continuada de nuevas terapias, de una normalización sin sobresaltos después de STELARA y de una demanda constante de tecnología médica, mientras que la presión política, los controles de precios o los retrasos en las líneas de producción ralentizarían la expansión.

Esta cifra es superior al crecimiento histórico de los ingresos del 6% en un año, lo que indica que el modelo asume un crecimiento duradero más que una aceleración estructural.

2. Márgenes de explotación: 33.7%

Las acciones de JNJ han mantenido históricamente márgenes operativos cercanos al 30%, lo que refleja la escala, el poder de fijación de precios en Medicina Innovadora y la disciplinada gestión de costes en una cartera sanitaria madura.

Los resultados recientes muestran la resistencia de los márgenes a pesar de los costes de los litigios y la reinversión, apoyados por una mayor combinación de oncología e inmunología y la mejora de la rentabilidad de MedTech.

Esto está por encima del margen operativo histórico de 1 año del 30%, lo que indica que el modelo asume una mejora de la eficiencia en lugar de una intensidad de reinversión estable.

3. Múltiplo PER de salida: 19,5x

El múltiplo de salida capitaliza los beneficios terminales de una empresa sanitaria madura con flujos de caja estables, mercados finales diversificados y una ciclicidad limitada.

El modelo incorpora la durabilidad de los beneficios a partir de una demanda defensiva, una sólida capacidad de balance y una generación previsible de flujo de caja libre, en lugar de expectativas de crecimiento rápido.

Este valor está por encima del múltiplo PER histórico a un año de 16×, lo que indica que el modelo asume una modesta revalorización en lugar de una normalización de la valoración.

¿Qué ocurre si las cosas van mejor o peor?

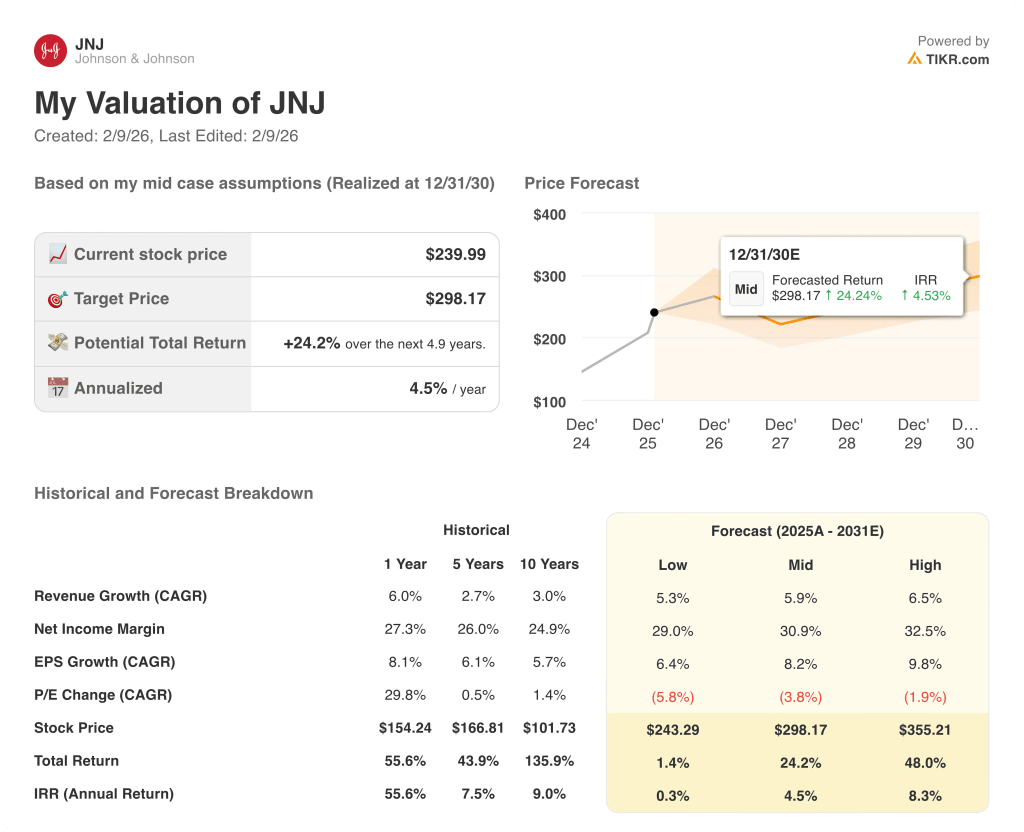

Los resultados de las acciones de Johnson & Johnson dependen de la ejecución del pipeline de fármacos, la estabilidad de la demanda de MedTech y el ritmo de resolución de litigios, lo que establece una serie de caminos hasta 2030.

- Caso bajo: Si persiste la presión sobre los precios y se suaviza la demanda de MedTech, los ingresos crecen un 5,3% y los márgenes se mantienen cerca del 29,0% → rentabilidad anualizada del 0,3%.

- Caso medio: Con los productos farmacéuticos básicos estables y la ejecución de MedTech estable, el crecimiento de los ingresos alcanza el 5,9% y los márgenes mejoran hasta el 30,9% → 4,5% de rentabilidad anualizada.

- Caso alto: Si se amplían los lanzamientos y mejora el mix de MedTech, los ingresos crecen un 6,5% y los márgenes aumentan hasta el 32,5% → 8,3% de rentabilidad anualizada.

¿Qué recorrido alcista tienen las acciones de Johnson & Johnson a partir de ahora?

Con la nueva herramienta Valuation Model de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!