Lo más importante:

- Cambio en el acuerdo de precios: En diciembre de 2025, Merck & Co. alcanzó un acuerdo con el gobierno de EE.UU. por el que se comprometía a invertir más de 70.000 millones de dólares en el país y a ampliar el acceso directo de los pacientes a medicamentos clave para la diabetes a precios sustancialmente más bajos.

- Ejecución de la cartera de productos: Merck & Co., Inc. avanzó en la estrategia oncológica en enero de 2026 mediante una colaboración plurianual con Guardant Health, reforzando los diagnósticos complementarios que respaldan la base de ventas trimestrales de 8.000 millones de dólares de Keytruda.

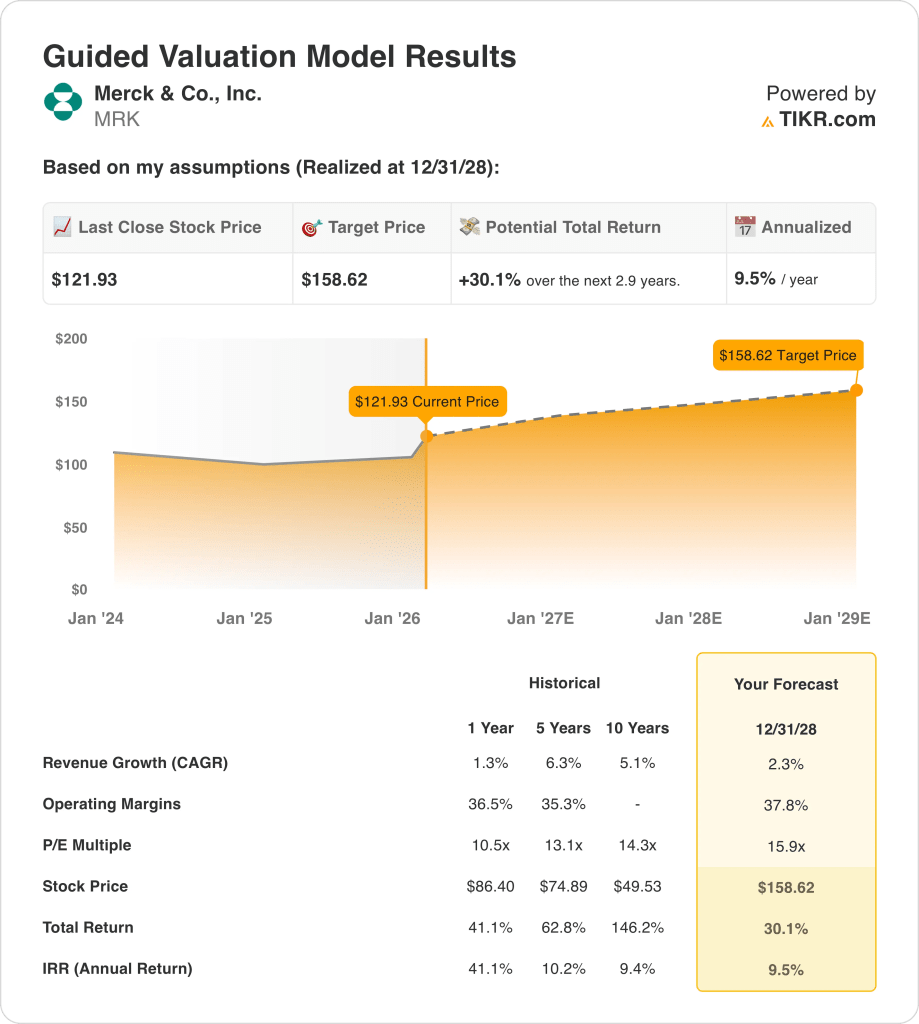

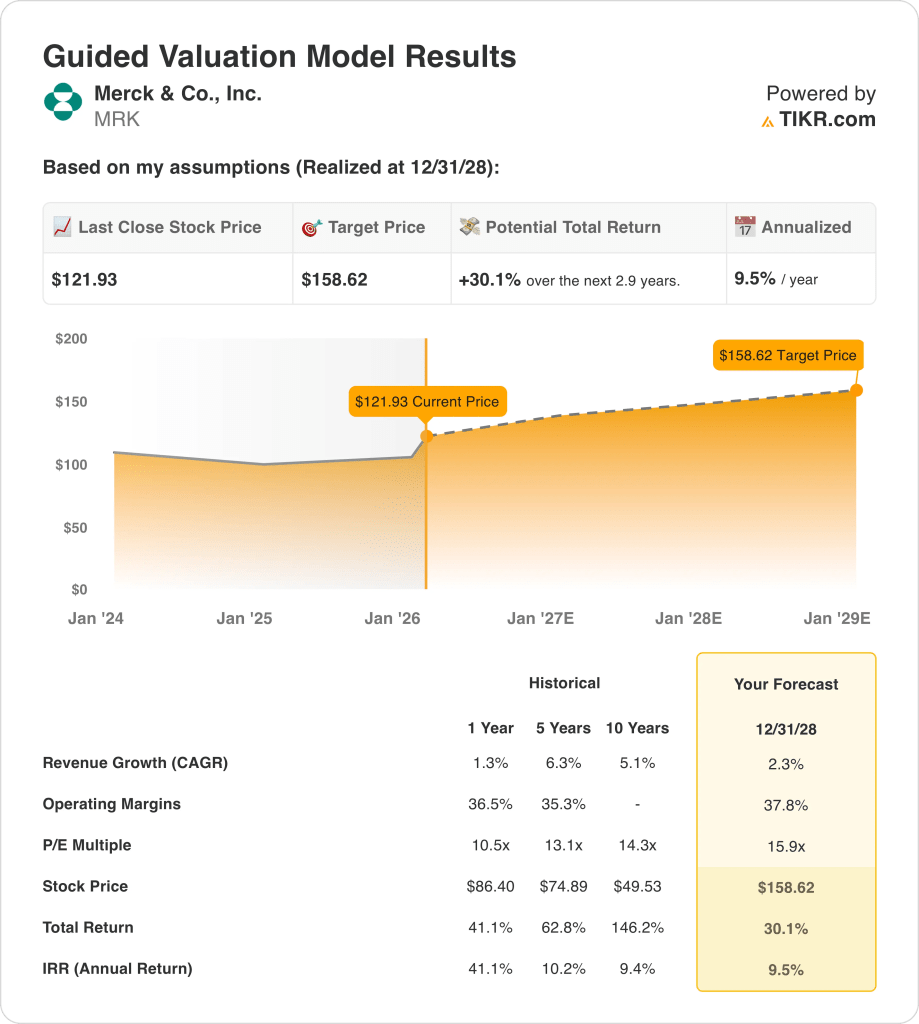

- Ancla de valoración: Las acciones de Merck & Co., Inc. podrían alcanzar los 159 dólares en 2028, ya que el modelo aplica un crecimiento de los ingresos del 2%, unos márgenes operativos del 38% y un múltiplo de beneficios normalizado de 16 veces.

- Perfil de rentabilidad: El objetivo de 159 $ de Merck & Co., Inc. implica una subida del 30% desde el precio actual de 122 $, lo que equivale a una rentabilidad anualizada del 10% en aproximadamente 3 años.

Merck & Co., Inc.(MRK) vende medicamentos con receta, vacunas y productos de salud animal a hospitales, médicos, gobiernos y consumidores, alcanzando una escala de ingresos en 2025 de 65.000 millones de dólares.

El año pasado, sus ingresos alcanzaron los 65.000 millones de dólares, el beneficio bruto ascendió a 50.000 millones de dólares, los gastos de explotación fueron de 26.000 millones de dólares y los ingresos de explotación alcanzaron los 25.000 millones de dólares, lo que se traduce en un margen de explotación del 38% que refleja la elevada mezcla de productos biológicos.

Para 2026, la dirección estimó unos ingresos de entre 66.000 y 67.000 millones de dólares, con un beneficio por acción ajustado de entre 5 y 5 dólares, lo que refleja una estabilidad del margen cercana al 38% a pesar de un cargo único de adquisición de 4 dólares por acción.

El 19 de diciembre de 2025, la compañía anunció un acuerdo del gobierno estadounidense vinculado a la asequibilidad de los medicamentos y un plan de inversión nacional de 70.000 millones de dólares, remodelando la óptica de precios al tiempo que se aseguraba la estabilidad de la fabricación y los aranceles.

"Como empresa estadounidense, Merck se enorgullece de trabajar con la administración Trump para garantizar que los estadounidenses puedan acceder a los medicamentos que necesitan a costos más bajos", dijo el CEO Robert Davis en la llamada de ganancias del cuarto trimestre de 2025.

Las acciones de Merck cotizan actualmente a 122 dólares y un valor modelado de 159 dólares utilizando un múltiplo de 16x, los inversores se enfrentan a la tensión entre la generación de efectivo estable y si los cambios de precios impulsados por las políticas restringen el poder de ganancias futuras.

Lo que dice el modelo para las acciones de MRK

La escala de Merck en oncología y vacunas respalda la generación estable de efectivo, aunque la intensidad de capital y la exposición a las políticas limitan las expectativas de crecimiento en relación con sus homólogos que innovan más rápido.

El modelo de valoración asume un crecimiento de los ingresos del 2,3%, unos márgenes operativos del 37,8% y un múltiplo de salida de 15,9 veces, lo que arroja un precio objetivo de 158,62 dólares para 2028.

Esta proyección ofrece una subida total del 30,1% y una rentabilidad anualizada del 9,5%, y ese nivel se ajusta únicamente al riesgo de referencia de la renta variable durante el periodo de previsión.

Este modelo de valoración sugiere Vender, porque una rentabilidad anualizada del 9,5% no alcanza los umbrales requeridos para el despliegue de capital incremental.

La rentabilidad anualizada del 9,5% se sitúa por debajo de un umbral de renta variable típico del 10% y, por tanto, el modelo favorece la preservación del capital frente a la revalorización, ya que la durabilidad de los beneficios y el riesgo político limitan la compensación de la rentabilidad incremental en la valoración actual.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de MRK:

1. Crecimiento de los ingresos: 2,3%.

AbbVie registró un crecimiento de los ingresos del 8,6% el año pasado, apoyado por la escala inmunológica y la transición para dejar de depender de Humira.

La ejecución actual respalda un crecimiento del 8,3% a medida que Skyrizi y Rinvoq amplían las indicaciones y compensan la erosión en los productos heredados.

Esta trayectoria requiere un impulso inmunológico sostenido y precios estables, mientras que una menor aceptación o la presión de la competencia reducirían el crecimiento rápidamente.

Esta cifra es inferior al crecimiento histórico de los ingresos del 8,6% en un año, lo que indica que el modelo asume una modesta desaceleración coherente con la madurez de la cartera.

2. Márgenes de explotación: 37.8%

AbbVie registró un margen de explotación del 41,4% en el último año, lo que refleja unos productos biológicos de alto margen equilibrados con un elevado gasto en I+D. El modelo asume que los márgenes aumentan hasta el 37,8%.

El modelo supone que los márgenes aumentan hasta el 47,1% a medida que los ingresos aumentan y los gastos de explotación crecen más lentamente que el beneficio bruto.

Este resultado depende de la disciplina de costes y la eficiencia de la cartera de productos, mientras que una mayor reinversión o presión sobre los precios comprimiría los márgenes.

Esta cifra es superior al margen operativo histórico de un año del 41,4%, lo que indica que el modelo supone una mejora de la eficiencia que requiere una ejecución sostenida.

3. Múltiplo PER de salida: 15,9x

El múltiplo de salida capitaliza los beneficios finales de AbbVie después de que el crecimiento se normalice y la visibilidad de la cartera se estabilice al final del periodo de previsión.

Un PER de 15,1 veces refleja flujos de caja duraderos, pero limita la revalorización dado el vencimiento y la exposición política ya incorporada a los beneficios.

Este múltiplo es inferior al PER histórico a un año de 16,4 veces, lo que indica que el modelo asume una compresión de la valoración coherente con un perfil de beneficios maduro.

El modelo utiliza un múltiplo de salida inferior al supuesto por el mercado de 23,69 veces el PER futuro porque asume la normalización a medida que madura el crecimiento, persiste el riesgo político y el elevado múltiplo futuro actual no se mantiene en un perfil de beneficios estables para 2028.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Merck dependen de la durabilidad de la demanda oncológica, la estabilidad del volumen de vacunas y la disciplina de costes en una cartera madura, lo que crea distintas vías operativas hasta 2031.

- Caso bajo: Si el crecimiento de la oncología se ralentiza y persiste la presión sobre los precios, los ingresos crecen un 1,6% y los márgenes se mantienen cerca del 30,8% → rentabilidad anualizada del 3,6%.

- Caso medio: Si la oncología básica y las vacunas funcionan como se espera, los ingresos crecen un 1,8% y los márgenes mejoran hacia el 32,6% → 7,4% de rentabilidad anualizada.

- Caso alto: Si los volúmenes de oncología sorprenden y se refuerza el control de costes, los ingresos alcanzan un crecimiento del 1,9% y los márgenes se acercan al 34,2% → 10,8% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Merck desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!