Puntos clave:

- Revisión estratégica: Mastercard completó una revisión estratégica y está recortando un 4% de su plantilla, al tiempo que asume un cargo por reestructuración de 200 millones de dólares en el primer trimestre para reorientar el gasto hacia áreas prioritarias de crecimiento.

- Ganancias de cuota de red: Mastercard amplió su asociación con Capital One y entró en 2026 con un aumento de los ingresos netos del cuarto trimestre del 15% y de los servicios del 22%, lo que refuerza las ganancias de cuota en emisión y monetización más allá de las comisiones por deslizamiento.

- Senda de precios: Las acciones de Mastercard podrían alcanzar los 838 dólares en 2028, ya que el modelo capitaliza un crecimiento de los ingresos del 12%, unos márgenes operativos del 60% y un múltiplo de salida de 28 veces.

- Matemáticas de rentabilidad: El objetivo de 838 $ de Mastercard implica una subida del 53% desde los 549 $ actuales, lo que se traduce en una rentabilidad anualizada del 16% en los próximos 3 años.

Mastercard Incorporated(MA) gestiona una red global de tarjetas y una plataforma de servicios que obtiene comisiones de los volúmenes de transacciones a través de emisores, comerciantes y socios digitales en 200 países.

Mastercard se mantuvo resistente a lo largo de 2025, con ingresos netos en el cuarto trimestre que subieron un 15% e ingresos por servicios de valor añadido que subieron un 22%, ya que los datos de pagos escalaron las tasas de fijación.

El beneficio bruto no se facilitó en los materiales, pero el apalancamiento operativo se mantuvo fuerte, con un aumento del 17% en los ingresos de explotación y del 12% en los gastos de explotación.

La dirección vinculó el cambio a la disciplina de costes, y el Director de Relaciones con los Inversores, Devin Corr, declaró en la llamada del 4T 2025: "Recientemente, hemos completado una revisión estratégica de nuestro negocio", junto con un cargo por reestructuración de 200 millones de dólares en el 1T 2026 y una reducción de plantilla del 4%.

Las tendencias de volumen siguieron siendo favorables, con un aumento del 7% en el volumen bruto de ventas en el cuarto trimestre, un incremento del 14% en el volumen transfronterizo y una penetración sin contacto del 77%, mientras que los casi 4.000 millones de tarjetas en vigor sostienen la utilidad de la red.

La valoración asume que los márgenes se mantienen cerca del 60%, incluso cuando el múltiplo de salida se comprime a 28x, dejando 838 $ en 2028, dependiendo de que la ejecución se mantenga por delante del creciente escrutinio de la soberanía de pagos en Europa.

Qué dice el modelo para las acciones de MA

La red de pagos a escala de Mastercard, su estructura de activos ligeros y la combinación de servicios de alto margen respaldan unas expectativas elevadas a pesar del escrutinio normativo y competitivo.

El modelo asume un crecimiento de los ingresos del 12,4%, unos márgenes operativos del 59,9% y un múltiplo de salida de 28,2 veces, lo que genera un precio objetivo de 838,49 dólares para 2028.

La revalorización total implícita del 52,8% y la rentabilidad anualizada del 15,7% superan los costes de oportunidad típicos de la renta variable, ofreciendo una compensación relativa a la exposición al riesgo de las grandes capitalizaciones.

El modelo indica una compra, ya que una rentabilidad anualizada del 15,7% favorece la revalorización del capital con una lógica de valoración disciplinada ajustada al riesgo.

Con una rentabilidad anualizada prevista del 15,7% por encima de un umbral de renta variable estándar del 10%, la valoración compensa el riesgo normativo y de ejecución, favorece la revalorización del capital por encima de la preservación y justifica una compra basada en un razonamiento disciplinado de asignación de capital.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR te permite introducir tus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Mastercard:

1. Crecimiento de los ingresos: 12,4

Los ingresos de Mastercard crecieron un 16,4% en un año, como reflejo de los fuertes volúmenes transfronterizos, la fortaleza de los precios y la creciente contribución de los servicios de valor añadido a través de una red mundial de tarjetas.

El crecimiento actual se apoya en las tendencias de volumen de pagos de dos dígitos, la continua expansión de la combinación de servicios y la estabilidad del gasto de los consumidores, que sostienen una base de ingresos medida en decenas de miles de millones.

Esta hipótesis depende de la resistencia del consumo mundial, de la escasa perturbación de la normativa y del mantenimiento de la capacidad de fijación de precios, mientras que una recuperación más lenta de los viajes o la presión de las comisiones comerciales suavizarían rápidamente el impulso de los ingresos brutos.

Este nivel se sitúa por debajo del crecimiento histórico de los ingresos en un año, del 16,4%, y el modelo asume una expansión más lenta a medida que aumenta la escala y la madurez del mercado.

2. Márgenes de explotación: 59.9%

Los márgenes operativos se situaron en una media del 58,4% el año pasado, lo que refleja los elevados márgenes incrementales derivados de la economía de red y el disciplinado control de gastos en tecnología y personal.

La ejecución reciente incluye un crecimiento de los ingresos de mediados de la década frente a un crecimiento de los gastos de dos dígitos bajos, lo que apoya la expansión del margen hacia el 59,9% a medida que los beneficios de escala superan la reinversión incremental.

Mantener este nivel requiere disciplina de costes, una inflación limitada de los costes regulatorios y un aumento continuado del mix de servicios, mientras que la presión salarial o los gastos de cumplimiento comprimirían los márgenes rápidamente.

Esta cifra es superior al margen de explotación histórico de un año del 58,4%, lo que indica que el modelo asume una eficiencia incremental en lugar de una reinversión agresiva.

3. Múltiplo PER de salida: 28,2x

Mastercard cotizó a un PER de 32,7 veces durante el pasado año, respaldado por unos beneficios duraderos, una elevada rentabilidad del capital y un carácter cíclico limitado en relación con sus homólogas financieras más amplias.

Un múltiplo de salida de 28,2x asume una calidad de beneficios duradera y una fuerte generación de efectivo, mientras que el sentimiento del mercado se normaliza y la revalorización potencial disminuye en 2028.

Esta cifra es inferior al múltiplo PER histórico a 1 año de 32,7 veces, lo que indica que el modelo asume una compresión de la valoración a pesar de unos fundamentales empresariales duraderos.

Qué ocurre si las cosas van mejor o peor?

La evolución de las acciones de Mastercard depende del gasto global de los consumidores, de los volúmenes de pagos transfronterizos y de un disciplinado control de costes, lo que establece un abanico de posibles caminos hasta 2030.

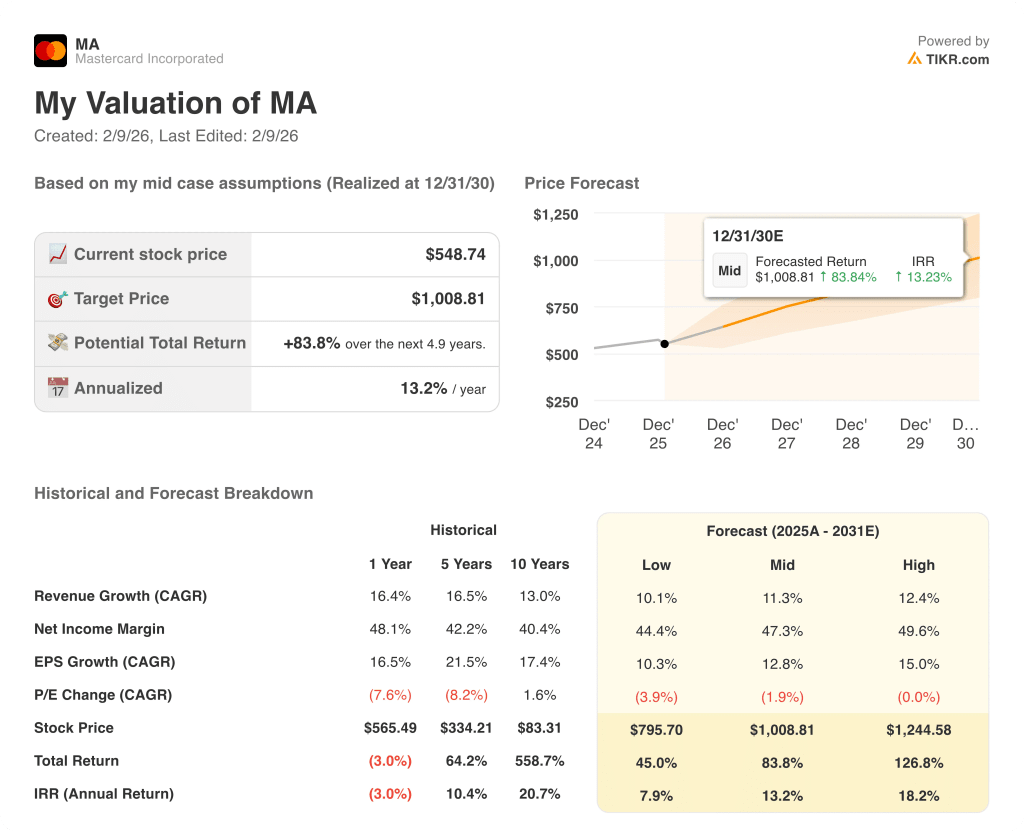

- Caso bajo: Si aumenta la presión regulatoria y se enfría el crecimiento del volumen, los ingresos crecen cerca del 10,1% y los márgenes se mantienen en torno al 44,4% → 7,9% de rentabilidad anualizada.

- Caso medio: Con el gasto de los consumidores estable y la expansión de los servicios intacta, los ingresos crecen cerca del 11,3% y los márgenes mejoran hacia el 47,3% → 13,2% de rentabilidad anualizada.

- Caso alto: si se aceleran los viajes transfronterizos y se mantiene la disciplina de costes, los ingresos alcanzan el 12,4% y los márgenes se acercan al 49,6% → 18,2% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Mastercard desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!