Principales conclusiones:

- Sobrecarga regulatoria: Netflix se enfrenta a un mayor escrutinio en 2026 cuando los reguladores estadounidenses revisen la propuesta de acuerdo con Warner, lo que introduce un riesgo de ejecución junto con el crecimiento de los ingresos de Netflix en 2025 de casi el 16%.

- Posicionamiento estratégico: El catálogo de contenidos globales en expansión de Netflix y su disciplina de precios respaldan unos márgenes de ingresos netos superiores al 30% en el caso medio, reforzando las ventajas de escala a pesar de la presión antimonopolio.

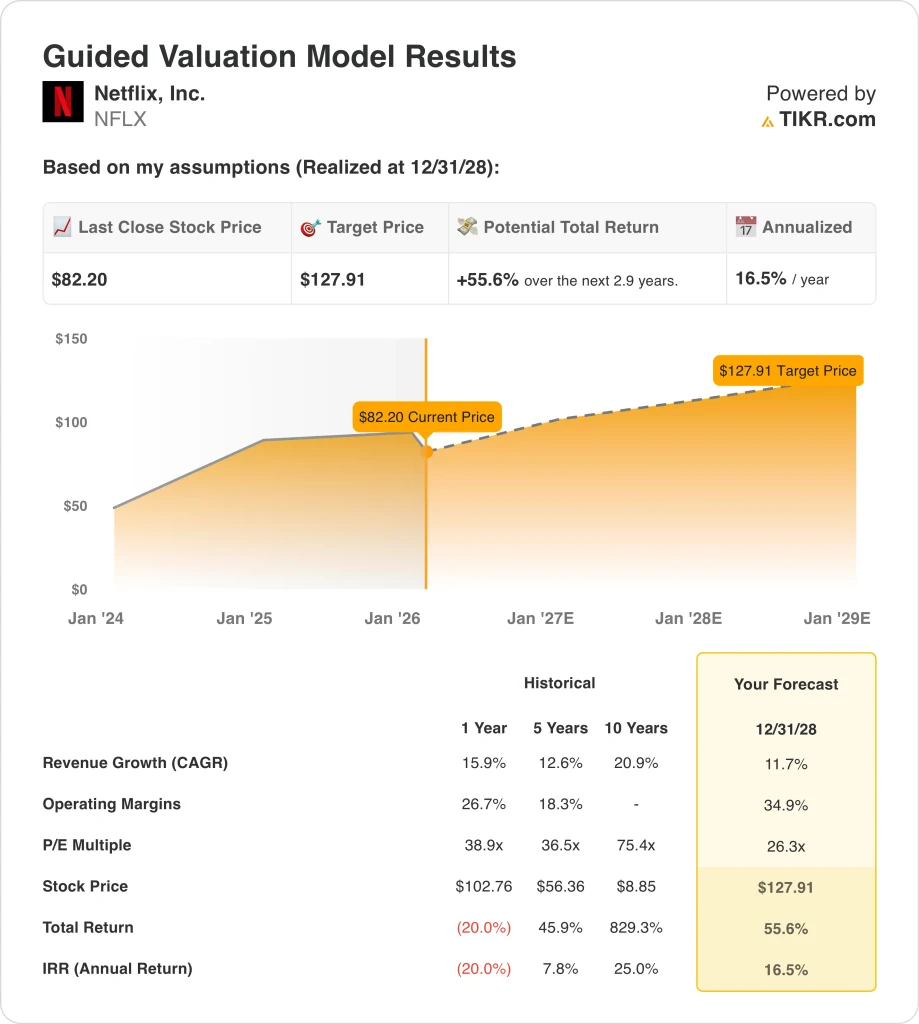

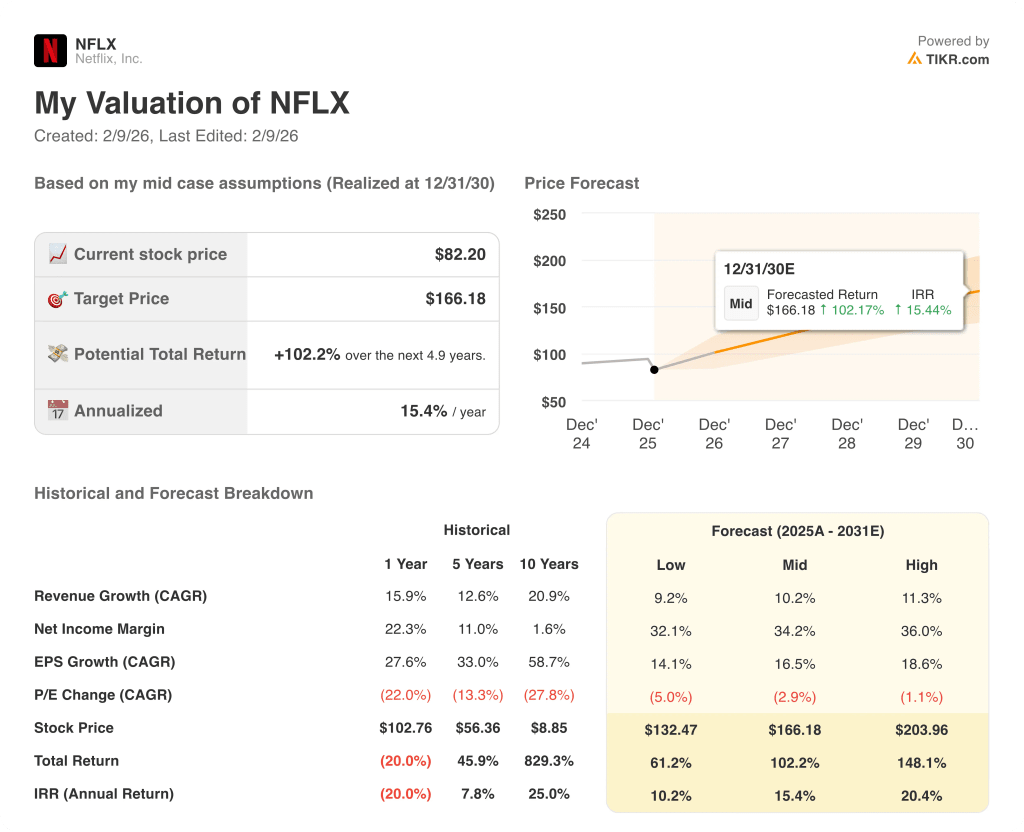

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 10%, unos márgenes netos del 34% y la normalización de los múltiplos, las acciones de Netflix podrían alcanzar los 166 dólares en 2030 en el marco del caso medio.

- Perfil de rentabilidad: El objetivo de 166 $ implica un 102% de subida total desde el precio de 82 $ actual, lo que se traduce en una rentabilidad anualizada del 15% para los inversores de Netflix.

Netflix, Inc.(NFLX) es una empresa global de entretenimiento por suscripción que monetiza contenidos originales y bajo licencia en televisión, cine, juegos y programación en directo, generando 45.000 millones de dólares en ingresos en 2025 procedentes de más de 190 países.

En 2025, Netflix generó 22.000 millones de dólares de beneficios brutos, mantuvo los gastos de explotación cerca de los 32.000 millones de dólares y obtuvo unos ingresos de explotación de 13.000 millones de dólares, elevando los márgenes de explotación a casi el 30%.

Esta expansión de los márgenes se produjo tras una sólida ejecución de los precios y un crecimiento de los abonados, con un aumento de los ingresos del 16% interanual y unos ingresos netos normalizados que alcanzaron los 11.000 millones de dólares.

Estratégicamente, Netflix entró en 2026 en el centro de los debates de consolidación del sector, ya que Warner Bros. Discovery reafirmó su confianza en la aprobación reglamentaria de una fusión de Netflix rechazada por el 93% de los accionistas en una oferta rival de 108.000 millones de dólares de Paramount.

La atención reguladora se intensificó cuando el Departamento de Justicia de EE.UU. abrió una investigación sobre si Netflix había incurrido en conductas anticompetitivas relacionadas con la transacción propuesta.

La empresa enmarcó claramente su posición durante la disputa, con un codirector de Netflix declarando que sólo un número "muy pequeño" de acciones de Warner apoyaba la oferta de Paramount.

La acción refleja ahora una tensión entre un negocio que genera beneficios por encima del 15% anual y un reajuste de valoración impulsado por la incertidumbre antimonopolio, lo que hace que el camino hacia los 166 dólares en 2030 dependa de la ejecución más que del sentimiento.

Qué dice el modelo para las acciones de NFLX

La escala global de Netflix, su elevado apalancamiento de contenidos y sus limitadas necesidades de capital incremental respaldan unas expectativas elevadas a pesar del escrutinio normativo y las presiones de consolidación del sector.

El modelo asume un crecimiento de los ingresos del 10,2%, unos márgenes netos del 34,2% y una compresión del múltiplo de salida del 2,9%, lo que arroja un precio objetivo de 166,18 dólares para 2030.

La revalorización total del 102,2% y la rentabilidad anualizada del 15,4% superan los costes de oportunidad típicos y compensan el riesgo regulatorio, de ejecución y competitivo de las acciones.

El modelo indica una compra, ya que una rentabilidad anualizada del 15,4% supera las tasas de referencia de la renta variable y favorece la revalorización del capital con una lógica de valoración disciplinada.

Con un modelo de rentabilidad anualizada del 15,4% por encima de un límite típico de renta variable del 10%, la valoración compensa el riesgo normativo y de ejecución, favorece la revalorización del capital frente a la preservación y justifica una compra basada en la disciplina de asignación de capital ajustada al riesgo.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Netflix:

1. Crecimiento de los ingresos: 11,7

Los ingresos de las acciones de Netflix crecieron un 16% en el último año, ya que el aumento de suscriptores, las medidas de fijación de precios y la tracción publicitaria compensaron la maduración de la base de streaming norteamericana.

La ejecución actual refleja unos ingresos de 45.000 millones de dólares con un crecimiento de dos dígitos apoyado por el escalado de la publicidad, la aplicación del uso compartido de contraseñas y las constantes incorporaciones de abonados internacionales.

Para mantener un crecimiento del 11,7% es necesario seguir monetizando la publicidad y mejorando la eficiencia de los contenidos, mientras que un menor compromiso o la resistencia de los precios presionarían rápidamente el impulso de los ingresos brutos.

Esta cifra es inferior al crecimiento histórico de los ingresos del 16% en un año, lo que indica que el modelo asume una moderación coherente con la escala y la madurez del streaming global.

2. Márgenes operativos: 34.9%

Los márgenes operativos de las acciones de Netflix aumentaron hasta el 27% el año pasado, ya que la disciplina de amortización de contenidos y el apalancamiento de ingresos mejoraron la rentabilidad en todas las regiones.

Los resultados actuales muestran unos ingresos de explotación de 13.000 millones de dólares y unos márgenes cercanos al 30%, todo ello respaldado por un crecimiento más lento del gasto en contenidos y un aumento de los ingresos medios por usuario.

Alcanzar unos márgenes del 34,9% requiere un presupuesto de contenidos ajustado y una rotación de abonados estable, mientras que unos costes de producción más elevados o las licitaciones competitivas erosionarían el progreso de los márgenes.

Esta cifra se sitúa por encima del margen operativo histórico de un año, del 27%, lo que indica que el modelo parte de la base de mayores ganancias de eficiencia en lugar de una aceleración de la reinversión de costes.

3. Múltiplo PER de salida: 26,3x

El múltiplo de salida de 26,3 veces capitaliza los beneficios duraderos de una plataforma global escalada con flujos de caja de suscripción predecibles y una menor intensidad de capital.

El modelo ya incorpora la expansión de los márgenes y el crecimiento de los ingresos, lo que limita la justificación de la expansión del múltiplo más allá de las valoraciones normalizadas de los medios de comunicación de gran capitalización.

Cualquier decepción en el crecimiento de suscriptores o presión regulatoria comprimiría el múltiplo rápidamente, ya que el apoyo a la valoración se basa en la ejecución sostenida más que en el sentimiento.

Este múltiplo es inferior al PER histórico a 1 año de 39×, lo que indica que el modelo asume una normalización de la valoración en lugar de una revalorización a pesar de la mejora de la rentabilidad.

Qué pasa si las cosas van mejor o peor?

Las trayectorias de las acciones de Netflix dependen de la monetización de los suscriptores, la escala publicitaria, la disciplina de contenidos y los resultados regulatorios, lo que establece resultados divergentes impulsados por la ejecución hasta 2030.

- Caso bajo: Si la monetización de suscriptores se ralentiza y los costes de contenidos se mantienen rígidos, los ingresos crecen un 9,2% con márgenes cercanos al 32,1% → 10,2% de rentabilidad anualizada.

- Caso medio: Con la tracción del nivel de publicidad y el gasto controlado, los ingresos crecen un 10,2% y los márgenes alcanzan el 34,2% → 15,4% de rentabilidad anualizada.

- Caso alto : Si la publicidad se escala eficientemente y el compromiso se mantiene fuerte, los ingresos crecen un 11,3% y los márgenes se acercan al 36,0% → 20,4% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Netflix desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!