Puntos clave:

- Restablecimiento de la ejecución basada en el valor: McDonald's Corporation aceleró la recuperación del tráfico en 2025 a través de Extra Value Meals y McValue, que la dirección vinculó a la estabilización de los ingresos brutos en EE.UU. a pesar de los descensos del tráfico de QSR de bajos ingresos cercanos a los dos dígitos.

- Menú e impulso digital: McDonald's Corporation amplió los motores de crecimiento en 2025 a través de Snack Wraps, proyectos piloto de bebidas en 500 establecimientos y promociones basadas en aplicaciones que elevaron las ventas en todo el sistema un 8% a nivel mundial.

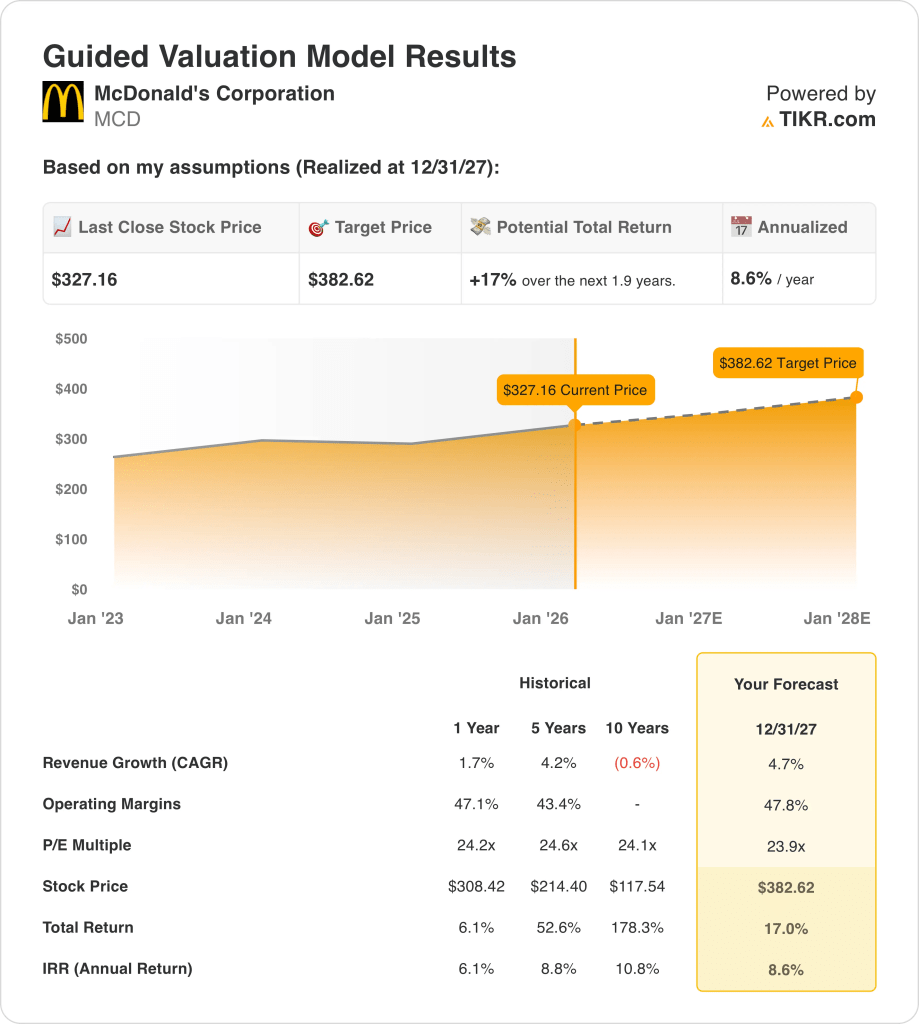

- Ancla de valoración: Las acciones de McDonald's Corporation reflejan un precio objetivo de 383 dólares en diciembre de 2027, basado en un crecimiento de los ingresos del 5%, unos márgenes operativos del 48% y un múltiplo de beneficios normalizado de 24 veces.

- Perfil de rentabilidad: McDonald's Corporation ofrece un 17% de revalorización total desde el precio actual de 327 $, lo que se traduce en una rentabilidad anualizada del 9% en aproximadamente 2 años con una matemática de valoración disciplinada.

McDonald's Corporation(MCD) gestiona y franquicia restaurantes de servicio rápido en todo el mundo, vendiendo hamburguesas, pollo, bebidas y productos de desayuno a consumidores orientados al valor en mercados desarrollados y emergentes a escala global masiva.

En el último ejercicio fiscal, los ingresos alcanzaron los 26.000 millones de dólares, los beneficios brutos ascendieron a 15.000 millones, los gastos de explotación fueron de 3.000 millones y los ingresos de explotación alcanzaron los 12.000 millones, con unos márgenes de explotación cercanos al 46%.

La rentabilidad se mantuvo firme gracias a que la disciplina de precios y el mix compensaron la inflación salarial y alimentaria, mientras que los canales digitales y los programas de fidelización reforzaron el tráfico repetido y el aumento de los cheques medios en las principales zonas geográficas.

La ejecución reciente se centró en restaurar la asequibilidad diaria, con la reintroducción de los Extra Value Meals en septiembre de 2025 y su combinación con inversiones de marketing específicas que superaron los 100 millones de dólares hasta principios de 2026.

El consejero delegado, Chris Kempczinski, declaró: "Ofrecer un valor líder en el sector forma parte del ADN de McDonald's", reforzando el enfoque de la dirección en el crecimiento impulsado por el tráfico por encima de la maximización de márgenes en un entorno de consumo presionado.

El impulso internacional se fortaleció con las ganancias de cuota registradas en Alemania, Australia y Japón en 2025, mientras que la expansión en China prosiguió con planes para 1.000 nuevos restaurantes a pesar de la competencia deflacionaria del reparto.

Con la acción cotizando cerca de 327 dólares y una valoración que asume un crecimiento sostenido de un dígito hasta 2027, los inversores se enfrentan a la tensión entre los flujos de caja duraderos de McDonald's y un perfil de rentabilidad limitado por debajo de las normas históricas de dos dígitos.

Qué dice el modelo sobre las acciones de MCD

Las acciones de McDonald's se benefician de la escala, el modelo de franquicias y el posicionamiento de valor, mientras que los mercados maduros y la intensidad de capital limitan las expectativas de crecimiento.

El modelo de valoración aplica un crecimiento de los ingresos del 4,7%, unos márgenes del 47,8% y un múltiplo de salida de 23,9 veces, y arroja un precio objetivo de 382,62 dólares.

Esta configuración implica un alza total del 17% y una rentabilidad anualizada del 8,6%, y esa rentabilidad se sitúa modestamente frente a las alternativas de riesgo de la renta variable pública.

Por lo tanto, el modelo emite una Venta porque la rentabilidad anualizada del 8,6% no compensa a los inversores por el riesgo de la renta variable pública.

Dado que la rentabilidad anualizada del 8,6% se sitúa por debajo de un umbral típico de renta variable del 10%, la valoración da prioridad a la preservación del capital frente a la revalorización, y la lógica de valoración disciplinada respalda una Venta.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de McDonald:

1. Crecimiento de los ingresos: 4.7%

Los ingresos de McDonald crecieron un 1,7% CAGR durante el año pasado, ya que los mercados maduros compensaron las adiciones de unidades y las acciones de fijación de precios.

Los resultados actuales respaldan una previsión de crecimiento del 4,7%, ya que las ventas comparables mundiales aumentaron un 3,6% y las ventas en todo el sistema aumentaron un 6% en moneda constante.

Esta hipótesis requiere un apoyo continuado del tráfico gracias a los programas de valor, la innovación en los menús y la apertura de nuevas unidades, mientras que la presión de los consumidores o los descuentos de la competencia frenarían rápidamente el impulso.

Esta cifra es superior al crecimiento histórico de los ingresos en un año, del 1,7%, lo que indica que el modelo asume un repunte que depende de una ejecución sostenida más que de una aceleración estructural.

2. Márgenes de explotación: 47.8%

Los márgenes operativos de las acciones de McDonald's se situaron en una media del 47,1% durante el pasado año, respaldados por un modelo altamente franquiciado y una sólida economía a nivel de restaurantes.

Los resultados recientes justifican la hipótesis de un margen del 47,8%, ya que los márgenes en lo que va de año han alcanzado el 47,2% a pesar del mayor gasto en marketing y la inflación de los costes de alimentación.

Mantener este nivel requiere una rentabilidad estable de las franquicias, inversiones de valor disciplinadas y control de costes, mientras que una inflación prolongada o un mayor apoyo corporativo presionarían los márgenes.

Esta cifra es superior al margen de explotación histórico del 47,1% en un año, lo que indica que el modelo parte de un modesto aumento de la eficiencia y no de un cambio estructural de los márgenes.

3. Múltiplo PER de salida: 23,9x

El múltiplo de salida capitaliza los beneficios netos de las acciones de McDonald a un nivel coherente con una marca de consumo mundial en un sector maduro y de capital intensivo.

Un PER de 23,9 veces refleja unos flujos de caja duraderos, la resistencia de la marca y unas expectativas de crecimiento constante ya incorporadas a través de la estabilidad de los márgenes y las hipótesis de expansión de los ingresos.

En la actualidad, el mercado valora McDonald's a 25,2 veces el PER NTM, por lo que el modelo contempla una modesta compresión del múltiplo a medida que la ejecución se normaliza hasta 2027.

Esta cifra es ligeramente inferior al PER histórico a 1 año de 24,2x, lo que indica que el modelo asume una ligera normalización de la valoración más que una oportunidad de revalorización.

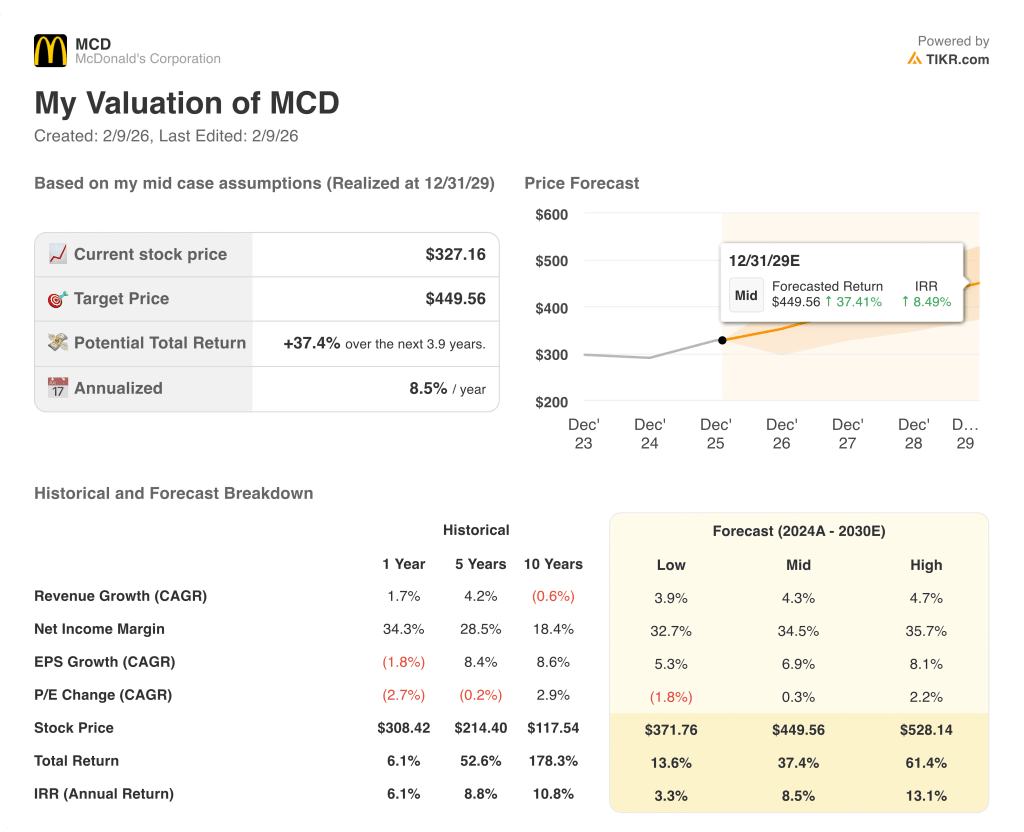

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de McDonald's dependen de la demanda global de los consumidores, la ejecución de las franquicias, el posicionamiento de valor y la disciplina de costes, estableciendo un abanico de posibles trayectorias hasta 2029.

- Caso bajo: Si el tráfico se debilita y persiste la presión sobre el valor, los ingresos crecen en torno al 3,9% y los márgenes se mantienen cerca del 32,7% → rentabilidad anualizada del 3,3%.

- Caso medio: Con una demanda central estable y la ejecución de la franquicia intacta, el crecimiento de los ingresos se acerca al 4,3% y los márgenes mejoran hacia el 34,5% → 8,5% de rentabilidad anualizada.

- Caso alto: Si la innovación en el menú aumenta y se acelera el compromiso digital, los ingresos alcanzan alrededor del 4,7% y los márgenes se acercan al 35,7% → 13,1% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de McDonald desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!