Puntos clave:

- Cambio en la dirección financiera: The Trade Desk nombró a Tahnil Davis Director Financiero interino el 24 de enero, y las acciones cayeron un 7% a 34 $, ya que los inversores reaccionaron a la transición de liderazgo durante un año en el que las acciones cayeron un 68%.

- Reafirmación de las previsiones: The Trade Desk reafirmó unos ingresos en el cuarto trimestre de al menos 840 millones de dólares y un EBITDA ajustado de 375 millones de dólares.

- Proyección de precios: Las acciones de Trade Desk podrían alcanzar los 36 dólares en 2027, ya que el modelo asume un crecimiento de los ingresos del 17%, unos márgenes operativos del 22% y un PER de salida de 14 veces coherente con la durabilidad normalizada de los beneficios.

- Alza modelada: El objetivo de The Trade Desk implica una subida del 29% desde el precio actual de 28 dólares, lo que se traduce en una rentabilidad anualizada del 15% en aproximadamente 2 años si la ejecución se estabiliza.

The Trade Desk, Inc.(TTD) proporciona una plataforma en la nube de autoservicio que permite a los anunciantes y agencias comprar y optimizar la publicidad digital a través de vídeo, display, audio y TV conectada, respaldando 2.800 millones de dólares en ingresos LTM.

Los ingresos de Trade Desk pasaron de 1.200 millones de dólares en 2021 a 2.400 millones de dólares en 2024, mientras que el beneficio bruto alcanzó los 2.200 millones de dólares con un margen del 79% y los ingresos de explotación aumentaron a 500 millones de dólares con un margen del 19%.

Los gastos operativos de TTD aumentaron a 1.700 millones de dólares LTM, ya que la empresa redujo la I+D a 500 millones de dólares y los gastos de venta, generales y administrativos a 1.200 millones de dólares, aunque los márgenes EBIT mejoraron del 7% en 2022 al 19% LTM.

El mes pasado, la dirección nombró a Tahnil Davis director financiero interino a partir del 24 de enero, y las acciones cayeron un 7% a 34 dólares, incluso cuando la compañía reafirmó unos ingresos del cuarto trimestre de al menos 840 millones de dólares y un EBITDA ajustado de 375 millones de dólares.

El consejero delegado, Jeff Green, declaró: "Tahnil es un operador y líder excepcionalmente fuerte que entiende nuestro negocio por dentro y por fuera".

Mientras tanto, el pasado 6 de enero, Trade Desk anunció OpenAds con el apoyo de editores como Hearst y The Guardian, posicionando la plataforma en torno a subastas transparentes y la economía de la cadena de suministro.

Con una previsión de ingresos de 3.300 millones de dólares en 2026 y unos márgenes EBIT superiores al 20%, el debate se centra en si un múltiplo de 14 veces valora de forma justa una plataforma que en su día cotizó por encima de 60 veces durante ciclos de crecimiento más rápidos.

Qué dice el modelo sobre las acciones de Trade Desk

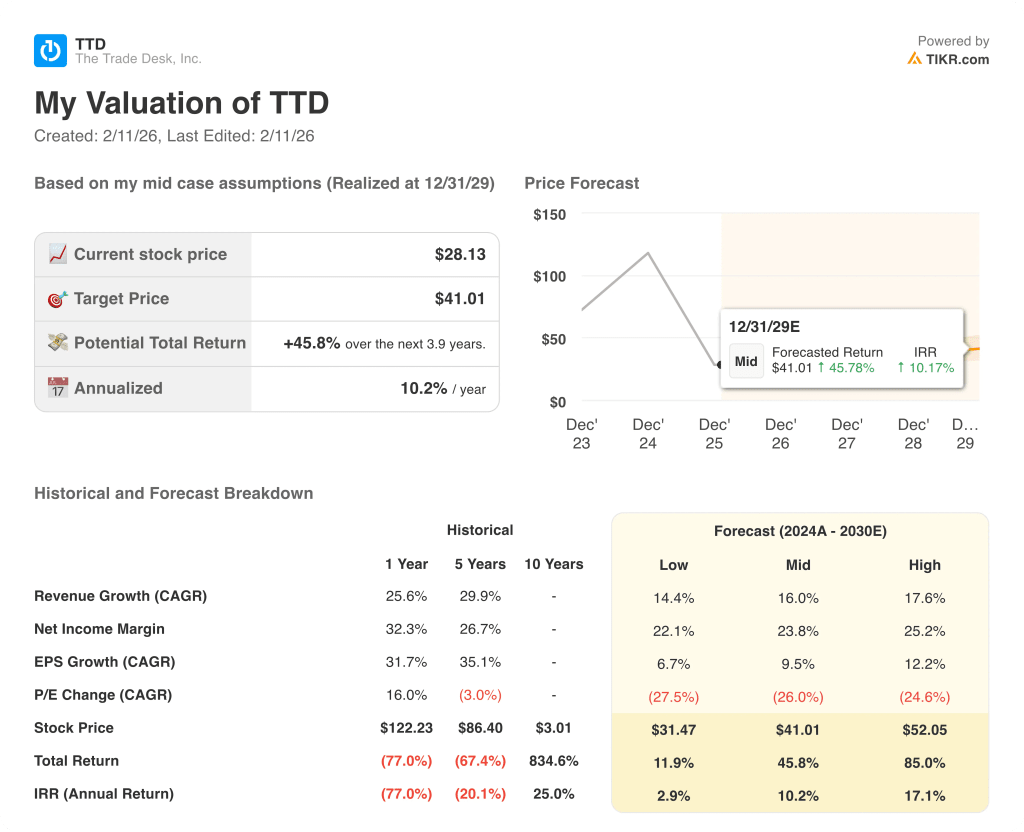

Trade Desk combina un crecimiento histórico de los ingresos del 25,6% con unos márgenes del 10,3%, mientras que los ingresos LTM alcanzaron los 2.790 millones de dólares y los ingresos de explotación ascendieron a 530 millones de dólares, lo que respalda unas expectativas elevadas pero moderadas tras una caída de las acciones del 67,7% en 2025.

El modelo asume un crecimiento de los ingresos del 16,5% y unos márgenes del 22,2%, por debajo del reciente crecimiento del 25,6% pero por encima de la media de márgenes de 5 años del 17,0%, y aplica un múltiplo de salida de 14,3x, al igual que la hipótesis del mercado para el PER NTM, para un precio objetivo de 36,36 $.

Esto implica un alza total del 29,2% desde 28,13 $ y una rentabilidad anualizada del 14,6% en 1,9 años, en comparación con los objetivos medios de Street, que cayeron de 130,94 $ a 53,48 $ al reajustarse las expectativas.

El modelo indica una compra, ya que una rentabilidad anualizada del 14,6% supera un umbral de renta variable del 10% y compensa la volatilidad de una acción que pasó de 64,45 veces el PER NTM a 14,28 veces en 12 meses.

Con una rentabilidad anualizada del 14,6% por encima de una tasa crítica de rentabilidad del 10%, la revalorización esperada refleja la normalización de los beneficios más que la expansión del múltiplo, ya que la valoración ya se redujo de 64,45x a 14,28x e incorpora el riesgo de compresión anterior.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Trade Desk:

1. Crecimiento de los ingresos: 16,5

Los ingresos de las acciones de TTD aumentaron un 25,6% en el último año y un 29,9% en 5 años, mientras que los ingresos totales aumentaron de 1.200 millones de dólares en 2021 a 2.440 millones de dólares en 2024 y 2.790 millones de dólares LTM.

La ejecución actual incluye una previsión de ingresos para el cuarto trimestre de al menos 840 millones de dólares y unos márgenes de EBITDA superiores al 40%, que respaldan una expansión continuada de dos dígitos a medida que aumenta la adopción de la televisión conectada.

Mantener el 16,5% requiere ganancias continuas de cuota frente a los "walled gardens" y presupuestos publicitarios estables, porque cualquier ralentización comprime el apalancamiento operativo y reduce la expansión de márgenes incorporada en el modelo.

Esta cifra es inferior al crecimiento histórico de los ingresos en un año, del 25,6%, porque los aumentos de escala y la concentración de anunciantes limitan la aceleración incremental, y la valoración depende de la capitalización constante más que de la reaceleración.

2. Márgenes operativos: 22,2%.

Los márgenes operativos de las acciones de Trade Desk mejoraron del 10,3% en 2023 al 18,9% LTM, ya que la escala de ingresos absorbió los costes fijos de I+D de 0.520 millones de dólares y los gastos operativos de 1.670 millones de dólares.

El modelo asume márgenes del 22,2% a medida que los ingresos se acercan a los 3.350 millones de dólares en 2026 y el crecimiento del EBIT del 27,3% respalda el apalancamiento incremental más allá de los niveles actuales del 18,9%.

La expansión de los márgenes requiere un control disciplinado de los gastos y unos márgenes brutos sostenidos cercanos al 79%, mientras que una demanda más débil o unos costes de compensación más elevados reducen rápidamente la sensibilidad de los beneficios.

Esto está por encima del margen operativo a 1 año del 10,3%, porque el apalancamiento de costes fijos y los márgenes de EBITDA cercanos al 40% ya se asientan en las ganancias, y las ganancias adicionales requieren una ejecución consistente sin desviaciones de costes.

3. Múltiplo PER de salida: 14,3x

El múltiplo de salida de 14,3 veces para las acciones de TTD capitaliza los beneficios normalizados bajo un perfil de madurez de la tecnología publicitaria con un crecimiento de los ingresos del 16,5% y unos márgenes del 22,2%.

El mercado valora el precio NTM de los beneficios normalizados en 14,3×, y el modelo también establece 14,3×.

El múltiplo refleja un flujo de caja duradero, ya que los márgenes de EBITDA superan el 40%, y evita el doble optimismo porque el crecimiento y la expansión de los márgenes ya figuran en las previsiones de beneficios.

Sin embargo, está por debajo del PER histórico a un año de 30,2×, porque la tolerancia al riesgo de los inversores se reajustó tras una caída de las acciones del 67,7%, y la expansión de la valoración requiere unos beneficios constantes sin una nueva volatilidad.

Qué pasa si las cosas van mejor o peor?

Las acciones de The Trade Desk dependen de la adopción de la televisión conectada, de los ciclos presupuestarios de los anunciantes y de un control disciplinado de los gastos hasta 2029.

- Caso bajo: Si los presupuestos publicitarios se suavizan y la competencia se intensifica, los ingresos crecen un 14,4% y los márgenes netos se mantienen cerca del 22,1% con presión de valoración → rentabilidad anualizada del 2,9%.

- Caso medio: Con ganancias constantes de cuota de CTV y disciplina de costes, los ingresos crecen un 16,0% y los márgenes netos alcanzan el 23,8% bajo múltiplos estables → 10,2% de rentabilidad anualizada.

- Caso alto: Si se acelera la adopción de OpenAds y se amplía el apalancamiento operativo, los ingresos crecen un 17,6% y los márgenes netos se acercan al 25,2% con un sentimiento más firme → 17,1% de rentabilidad anualizada.

¿Cuánto recorrido alcista tienen las acciones de Trade Desk a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!