Puntos clave:

- Catalizador de la FDA: Edwards Lifesciences obtuvo la aprobación de la FDA para el sistema de sustitución de la válvula mitral SAPIEN M3 el 23 y 25 de diciembre, ampliando la sustitución transeptal a una nueva indicación en EE.UU. y reforzando el objetivo de ingresos de TMTT de 2.000 millones de dólares para 2030 fijado por la dirección.

- Reajuste de las previsiones: Edwards Lifesciences registró unas ventas en el cuarto trimestre de 2.000 millones de dólares el 2/10/26 y fijó el BPA ajustado de 2026 en 3 dólares para enmarcar la fortaleza de la demanda en cardiopatía estructural, con TAVR en 1.000 millones de dólares y TMTT en 156 millones de dólares en el trimestre.

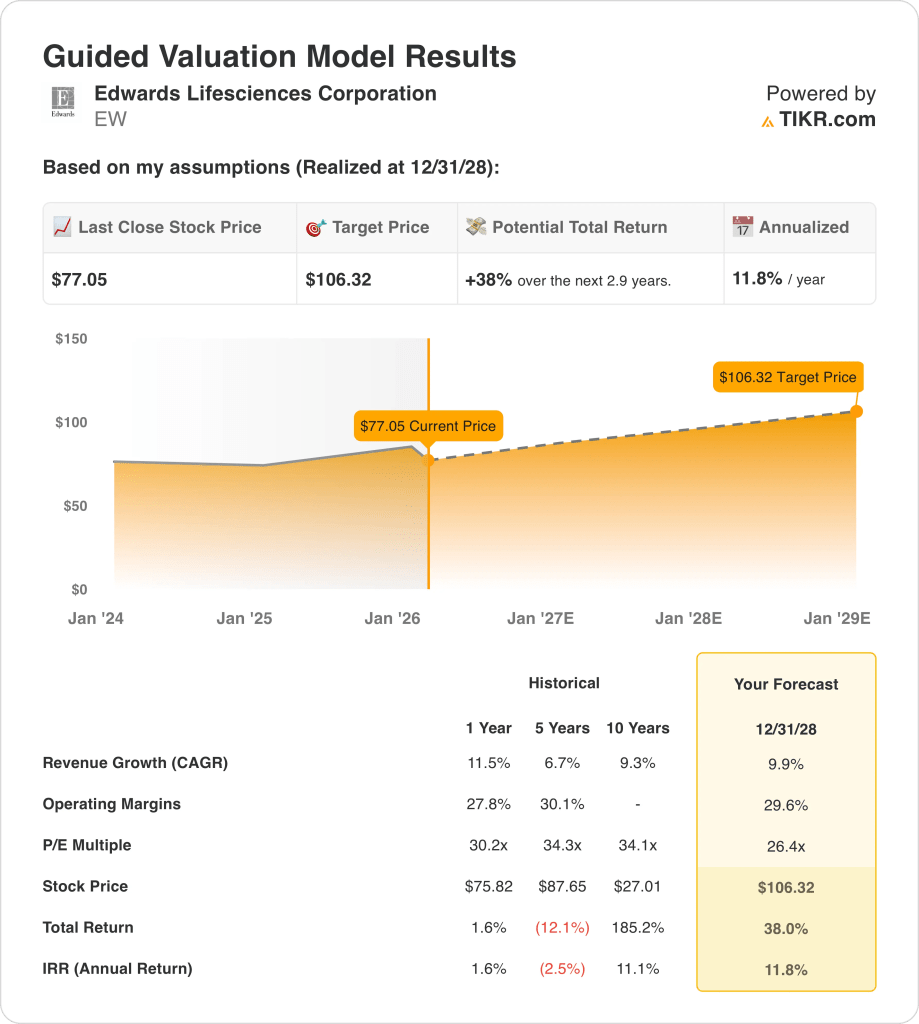

- Proyección de precios: Sobre la base de una TCAC de los ingresos del 10% y unos márgenes operativos del 30% hasta el 31/12/28, las acciones de Edwards Lifesciences podrían alcanzar los 106 dólares el 31/12/28 con un múltiplo de 26 veces el PER a medida que los beneficios aumenten y la combinación se oriente hacia la TMTT de mayor crecimiento.

- Matemáticas alcistas: El objetivo de 106 dólares de Edwards Lifesciences implica una subida total del 38% desde el precio actual de 77 dólares, lo que representa una rentabilidad anualizada del 12% en unos 3 años a medida que la valoración se normaliza junto con la recuperación de los márgenes.

Desglosando el caso de Edwards Lifesciences

Edwards Lifesciences(EW) salió de las ganancias de este mes con ventas Q4 de $ 2 mil millones y 2026 ajustado EPS orientación de $ 3, lo que refuerza la confianza en el volumen y la mezcla de 2026 como Transcatheter Mitral and Tricuspid Therapies (TMTT) impulso llevado a 2025.

Los ingresos de las acciones de Edward Lifesciences alcanzaron los 6.000 millones de dólares en 2025, con 5.000 millones de beneficio bruto, lo que refleja la escala en el corazón estructural, incluso cuando los vientos en contra de los costes moderaron el margen bruto al 78% desde el 80% en 2024.

Los gastos de explotación de la acción EW aumentaron a 3.000 millones de dólares en 2025 y los ingresos de explotación disminuyeron a 1.000 millones de dólares, lo que redujo el margen de explotación al 21%, ya que Edwards Lifesciences financió iniciativas de acceso de pacientes y el desarrollo comercial antes del lanzamiento de nuevas terapias.

Mientras tanto, la aprobación por la FDA de SAPIEN M3 el pasado mes de diciembre añade un nuevo tramo de sustitución junto a los sistemas de reparación y tricúspide, mientras que las ventas de TMTT en el cuarto trimestre de 156 millones de dólares y la orientación de TMTT para 2026 de 740 a 780 millones de dólares establecen una mezcla de crecimiento más rápido dentro de la cartera.

La dirección enmarcó explícitamente la intención en torno a la ejecución y la visibilidad, con el CEO Bernard Zovighian declarando en la llamada de ganancias del 4T 2025 que "hemos aumentado la confianza en el cumplimiento de nuestra orientación de la tasa de crecimiento de las ventas de todo el año 2026 del 8% al 10% y la orientación de las ganancias por acción de 2,90 a 3,05 dólares".

El mercado descuenta ahora esta configuración a 77 $ frente a un valor modelado de 106 $ a 31/12/28 sobre beneficios de 26x, creando tensión entre una senda de crecimiento del 10% y el margen operativo actual del 21% que todavía está por debajo de una banda objetivo del 29% para 2026.

Qué dice el modelo sobre las acciones de EW

Edwards Lifesciences empareja un crecimiento de los ingresos del 11,5% LTM con unos márgenes EBIT del 27,1% y unos márgenes brutos del 78,0%, lo que refleja un posicionamiento cardiaco estructural duradero pero un reciente desapalancamiento operativo de los márgenes EBIT del 30,5% en 2021.

La hipótesis de mercado incluye un crecimiento de los ingresos del 9,9% y unos márgenes operativos del 29,6% frente al 27,1% en 2025, junto con un PER de salida de 26,4x por debajo de la media reciente de 30,9x NTM, lo que arroja un precio objetivo de 106,32 $ para el 31/12/28.

Esto supone un 38,0% de revalorización total desde 77,05 $ y una rentabilidad anualizada del 11,8% en 2,9 años, superando un umbral del 10% pero por debajo de la TIR anterior a 10 años del 11,1%.

Por lo tanto, el modelo indica una compra conservadora, ya que una rentabilidad anualizada del 11,8% a 26,4 veces refleja una compresión del múltiplo desde los niveles históricos de 31,2 veces, mientras que la recuperación del margen hacia el 29,6% restablece el apalancamiento de los beneficios.

Una rentabilidad anualizada del 11,8% supera modestamente una tasa crítica de rentabilidad del 10% y refleja la normalización desde 30,9 veces el PER NTM hacia 26,4 veces, lo que implica una revalorización del capital compensada pero medida en relación con los múltiplos históricos a cinco años de 34,3 veces, coherente con una decisión de compra disciplinada.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Edward Lifescience:

1. Crecimiento de los ingresos: 9,9

Los ingresos de las acciones de Edward Lifesciences aumentaron un 11,5% en 2025, hasta 6.070 millones de dólares, tras descender un 9,4% en 2024, mientras que la TCAC a 5 años se sitúa en el 6,7%, lo que muestra un negocio que ha alternado fases de aceleración y digestión.

El modelo supone un crecimiento del 9,9% hasta el 31/12/28, por debajo del reciente repunte del 11,5% pero por encima de la tasa del 6,7% a cinco años, apoyado por unos ingresos en 2026E de 6 650 millones de dólares y la continua expansión del mix de TAVR y TMTT.

Mantener el 9,9% requiere un crecimiento constante de los procedimientos y estabilidad de precios, pues los márgenes brutos ya se sitúan en el 78%, y cualquier desaceleración desde el 11,5% comprime el apalancamiento operativo dadas las inversiones comerciales fijas.

Esta cifra es inferior al crecimiento histórico de los ingresos del 11,5% en un año, ya que el crecimiento se modera tras un año de repunte y la escala se aproxima a los 7.000 millones de dólares, y la expansión de la valoración depende de la durabilidad más que de la aceleración.

2. Márgenes de explotación: 29,6%.

Los márgenes EBIT de las acciones de EW alcanzaron el 30,5% en 2021, descendieron al 27,1% en 2025, y los márgenes EBITDA cayeron del 33,0% al 30,7%, mostrando la reciente presión de reinversión tras el pico de rentabilidad.

El modelo supone unos márgenes operativos del 29,6% en 2028, por encima del nivel del 27,1% de 2025 pero por debajo del máximo del 30,5% de 2021, en consonancia con un margen EBIT del 28,7% en 2026E y beneficios de escala incrementales.

La recuperación del margen depende de la disciplina de los gastos de venta, generales y administrativos después de que los gastos aumentaran a 3.490 millones de dólares en 2025, y el menor crecimiento de los ingresos del 9,9% limita el apalancamiento operativo mientras continúa la expansión de la fabricación.

Esto está por encima del margen operativo histórico de 1 año del 27,1%, ya que la reinversión se modera y la escala mejora la mezcla, y la expansión de las ganancias debe provenir de la contención de costes en lugar de la subida de precios.

3. Múltiplo PER de salida: 26,4x

La hipótesis de mercado para los beneficios normalizados de las acciones de Edward Lifesciences era de 31,19 veces en 2024 y de 30,93 veces a 31/12/25, descendiendo a 26,44 veces este febrero a medida que se reajustan las expectativas de crecimiento.

El modelo aplica un múltiplo de salida de 26,4x sobre unos beneficios normalizados de 2,93 $ en 2026E, por debajo de los niveles anteriores de 30x y en línea con la hipótesis de mercado de 26,44x del 2/10/26. Por lo tanto, la aplicación de 26,4x supone que los beneficios normalizados de la compañía son de 26,44x.

Por lo tanto, la aplicación de 26,4x supone la estabilidad de la valoración a pesar de que el crecimiento de los ingresos se modera hasta el 9,9% y los márgenes se sitúan en el 29,6%, y cualquier fallo en los beneficios con respecto a la base EBIT de 1.910 millones de dólares en 2026E comprimiría rápidamente el valor de las acciones.

Esta cifra es inferior al PER histórico a 1 año de 30,19 veces, ya que la valoración se reajusta hacia un crecimiento normalizado y la madurez de la escala, y la subida depende de la obtención de beneficios más que de la expansión del múltiplo.

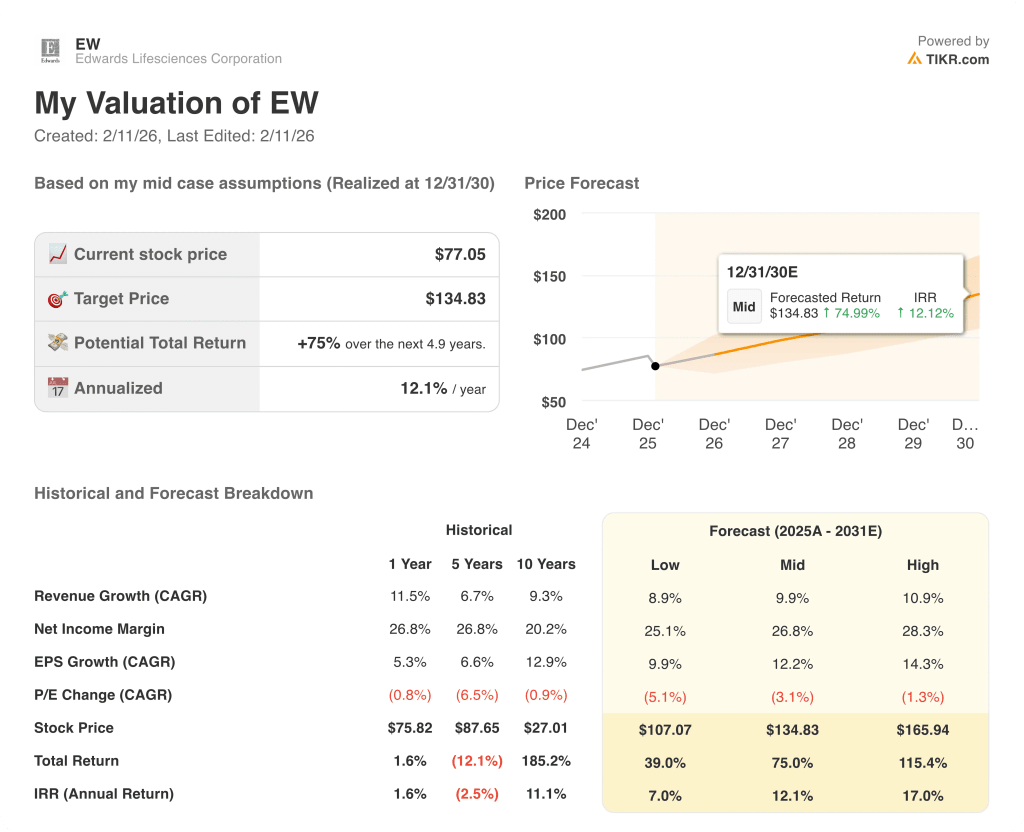

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Edwards Lifesciences dependen de la durabilidad del volumen de TAVR, el ritmo de adopción de TMTT y la disciplina de costes hasta 2030.

- Caso bajo: Si el crecimiento de los procedimientos se ralentiza y persiste el gasto en inversión, los ingresos crecen en torno al 8,9% y el margen de beneficio neto se mantiene cerca del 25,1% → rentabilidad anualizada del 7,0%.

- Caso medio: Con TAVR estable y TMTT escalando de forma constante, el crecimiento de los ingresos se acerca al 9,9% y el margen de ingresos netos al 26,8% → 12,1% de rentabilidad anualizada.

- Caso alto: Si las nuevas indicaciones amplían el acceso y mejora el mix, los ingresos alcanzan cerca del 10,9% y el margen de beneficio neto se acerca al 28,3% → 17,0% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Edward Lifesciences desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!