Principales conclusiones:

- Previsiones limitadas por los aranceles: AMETEK fijó las previsiones de beneficios por acción ajustados para 2026 entre 8 y 8 dólares, por debajo del punto medio de consenso de 8 dólares, ya que la incertidumbre arancelaria crea un riesgo de demanda a corto plazo en todas las herramientas industriales.

- Impulso basado en adquisiciones: AMETEK agregó LKC Technologies el 3 de febrero de 2026 para ampliar la exposición oftálmica después del acuerdo FARO de $ 920 millones en 2025, mientras que las ventas del cuarto trimestre alcanzaron los $ 2 mil millones y la cartera de pedidos alcanzó los $ 4 mil millones.

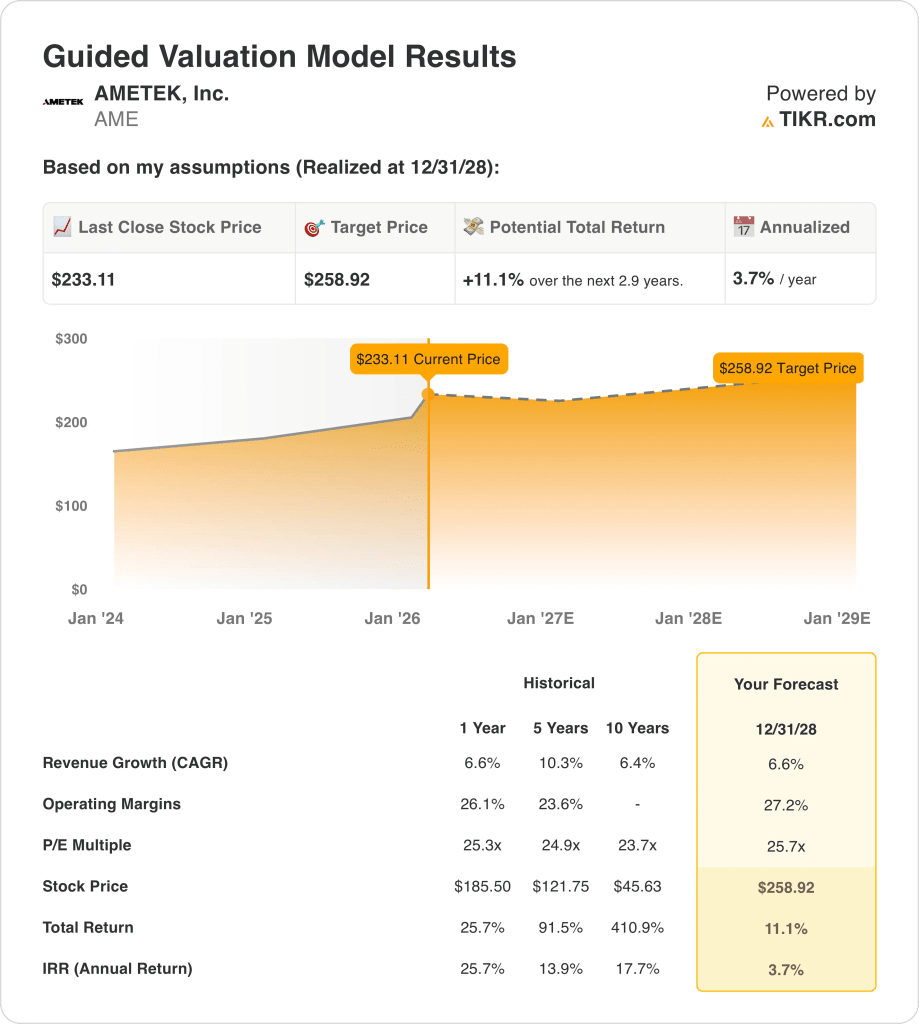

- Proyección de precios: Las acciones de AMETEK podrían alcanzar los 259 dólares en 2028, ya que el modelo capitaliza un crecimiento de los ingresos del 7%, unos márgenes operativos del 27% y un PER de salida de 26 veces.

- Matemáticas de rentabilidad: La subida de AMETEK es del 11% desde el precio de 233 $ hasta 259 $, lo que implica una rentabilidad anualizada del 4% en 3 años.

Desglosando el caso de AMETEK

AMETEK, Inc.(AME) entró en 2026 con la incertidumbre arancelaria dando forma a sus perspectivas después de que guiara el BPA ajustado de 2026 a $ 8 y anunciara la adquisición de LKC Technologies el 3 de febrero de 2026.

AMETEK amplía su cartera de diagnósticos oftálmicos mediante la adquisición de LKC Technologies, aumentando la exposición a la atención sanitaria dentro de su Grupo de Instrumentos Electrónicos y profundizando la participación en la demanda recurrente de instrumentación médica.

El beneficio bruto de las acciones de AME alcanzó los 3.000 millones de dólares en 2025, y 1.000 millones de dólares de gastos de explotación respaldaron 2.000 millones de dólares de ingresos de explotación con un margen operativo del 26%.

Los resultados del cuarto trimestre de 2025 mostraron unos ingresos de 2.000 millones de dólares y un margen operativo del 26%, y los pedidos de 2.000 millones de dólares respaldaron una cartera de pedidos de 4.000 millones de dólares para 2026.

El Consejero Delegado, David Zapico, declaró en la llamada de resultados del 4T 2025: "Podríamos gastar 5.000 millones de dólares y mantener nuestra calificación crediticia de grado de inversión", subrayando que con 2.000 millones de dólares de deuda y un apalancamiento bruto de 1 vez, las adquisiciones siguen siendo la principal prioridad de despliegue de capital en el próximo año.

Con la acción a 233 $ y el objetivo de 259 $ del modelo para 2028, el mercado valora AMETEK cerca de 26 veces los beneficios, incluso cuando la rentabilidad anualizada modelada del 4% está por debajo de un umbral de renta variable típico del 10%.

Qué dice el modelo sobre las acciones de AME

Las acciones de AMETEK mantienen unos márgenes operativos del 26,2% sobre unos ingresos de 7.400 millones de dólares, aunque el despliegue de capital incremental aumenta la sensibilidad de las expectativas.

El modelo aplica un crecimiento de los ingresos del 6,6%, unos márgenes operativos del 27,2% y un múltiplo de salida de 25,7 veces, lo que arroja un precio objetivo de 258,92 $.

Esto equivale a una subida total del 11,1% y una rentabilidad anualizada del 3,7%, por debajo de los límites típicos del 10%.

El modelo indica una venta, ya que la rentabilidad anualizada del 3,7% no compensa el carácter cíclico de la industria y el riesgo de valoración de 25,7 veces.

Una rentabilidad anualizada del 3,7% se sitúa muy por debajo de una tasa crítica de rentabilidad del 10% y ofrece una revalorización limitada del capital en relación con los riesgos cíclicos y de compresión múltiple, lo que indica una compensación insuficiente ajustada al riesgo a 25,7 veces.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Ametek:

1. Crecimiento de los ingresos: 6,6%.

Los ingresos totales de las acciones de AMETEK aumentaron de 5.550 millones de dólares en 2021 a 7.400 millones de dólares en 2025, lo que implica una CAGR de 4 años cercana al 7%, y el último aumento de 1 año del 6,6% se alinea con la estabilización de la demanda industrial.

Los ingresos alcanzaron los 7.400 millones de dólares en 2025 y aumentaron un 6,6% interanual, ya que las adquisiciones añadieron escala y los segmentos aeroespacial, energético y médico contribuyeron a una expansión orgánica constante.

El modelo mantiene un crecimiento del 6,6% hasta 2028, y esa hipótesis requiere adquisiciones consistentes y un poder de fijación de precios duradero, mientras que los mercados finales cíclicos y la exposición arancelaria pueden reducir el impulso del volumen.

Esto coincide con el crecimiento histórico de los ingresos de 1 año del 6,6%, y el modelo asume una ejecución constante en lugar de una aceleración, ya que la dependencia de las adquisiciones limita el alza al tiempo que restringe la contracción severa.

2. Márgenes operativos: 27,2

Los márgenes operativos de las acciones de AMETEK mejoraron del 23,6% en 2021 al 26,2% en 2025, ya que la combinación de la cartera se desplazó hacia la instrumentación de mayor valor y los costes fijos absorbieron el crecimiento de los ingresos en una base de 7.400 millones de dólares.

El margen del 26,2% en 2025 incorpora la disciplina de precios y el control de los costes de adquisición, y el modelo avanza hasta el 27,2% a medida que persisten los beneficios de la integración y los márgenes incrementales se mantienen por encima del 30%.

La hipótesis del 27,2% requiere una integración disciplinada de las operaciones recientes y un control sostenido de los costes, mientras que una combinación de operaciones de menor margen o una demanda más débil reducirían la rentabilidad incremental.

Esta cifra se sitúa por encima del margen de explotación histórico de un año del 26,1%, y el modelo presupone una mejora continuada del mix y la absorción de costes, ya que la estabilidad de la valoración se basa en la preservación de la calidad actual de los márgenes más que en su expansión.

3. Múltiplo PER de salida: 25,7x

El múltiplo de salida capitaliza los beneficios normalizados de las acciones de AMETEK de un negocio que genera márgenes operativos del 26,2% y un crecimiento de los ingresos de un dígito intermedio, lo que ancla la valoración terminal a la rentabilidad de la instrumentación industrial duradera.

El modelo aplica un múltiplo de PER de 25,7×, que está relativamente por debajo de la hipótesis del mercado de 28,95× para los próximos doce meses.

En 25,7×, la valoración asume la durabilidad de los beneficios sin revalorización de la prima, mientras que cualquier déficit de beneficios probablemente comprimiría el múltiplo en lugar de ampliarlo aún más.

Este valor está por encima del PER histórico a un año de 25,3×, ya que la disciplina de márgenes sostenida y la ejecución de adquisiciones deben mantenerse, y la estabilidad de la valoración depende de la preservación de la calidad actual de los beneficios.

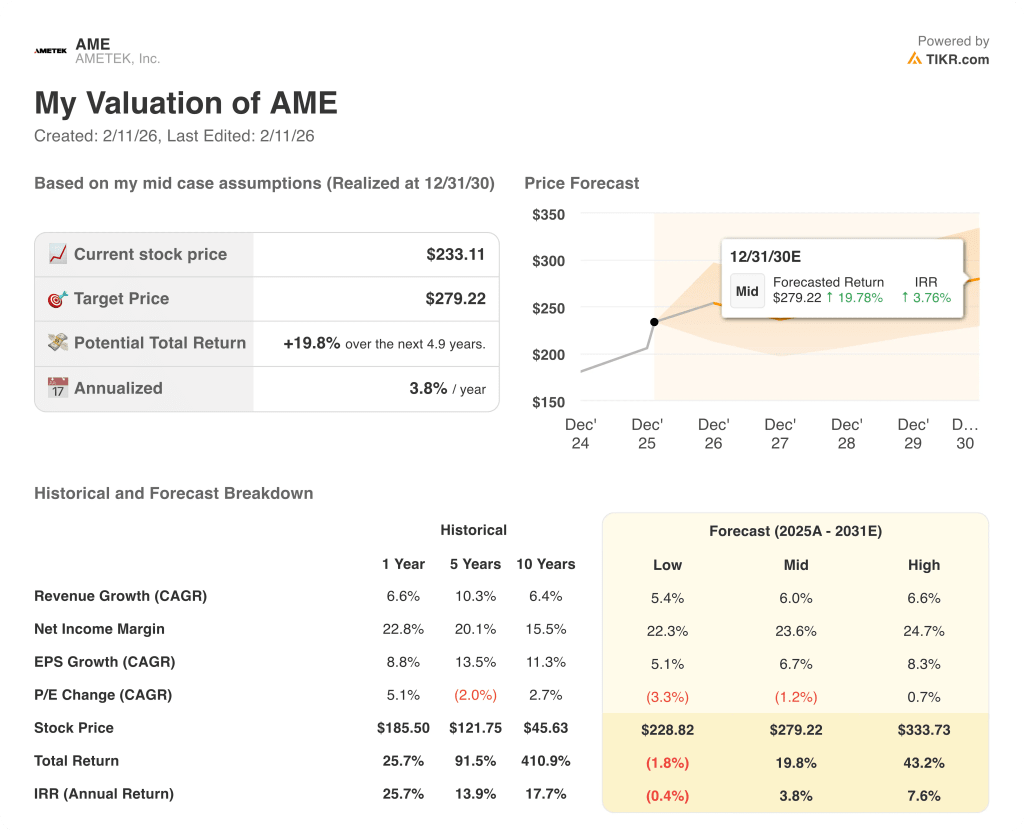

Qué ocurre si las cosas van mejor o peor?

Las acciones de AMETEK están impulsadas por la disciplina de adquisiciones, el poder de fijación de precios en la instrumentación de nicho y la estabilidad de la demanda industrial, lo que establece una gama de posibles trayectorias hasta 2030.

- Caso bajo: Si la demanda industrial se suaviza y los beneficios de la integración se estancan, los ingresos crecen un 5,4% y los márgenes netos se mantienen cerca del 22,3% → -0,4% de rentabilidad anualizada.

- Caso medio: Con una demanda aeroespacial, energética y médica estable, los ingresos crecen un 6,0% y los márgenes netos alcanzan el 23,6% → 3,8% de rentabilidad anualizada.

- Caso alto: Si las adquisiciones se escalan eficientemente y los precios se mantienen firmes, los ingresos crecen un 6,6% y los márgenes netos aumentan hasta el 24,7% → 7,6% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de Ametek a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!