Aspectos clave:

- Sobrecarga legal: BlackRock se enfrenta a una demanda derivada de accionistas presentada el 10 de febrero de 2026 en Texas que nombra al CEO Larry Fink y al CFO Martin Small, introduciendo riesgos de gobernanza y titulares junto a 14 billones de dólares en activos de clientes.

- Desarrollo de la plataforma: BlackRock organiza una cumbre sobre infraestructuras en EE.UU. el 11 de marzo de 2026 con Global Infrastructure Partners, manteniendo las infraestructuras y los mercados privados en el punto de mira mientras la firma escala 676.000 millones de dólares en activos alternativos.

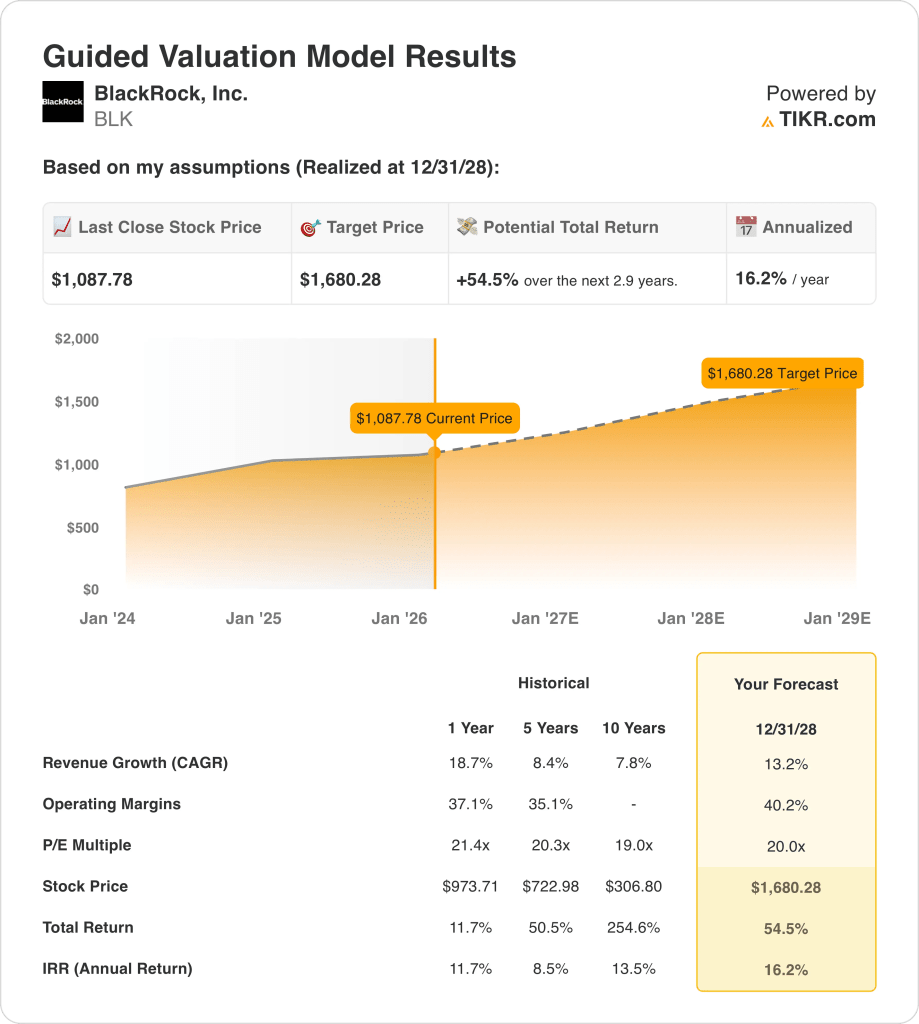

- Trayectoria de precios: Las acciones de BlackRock podrían alcanzar los 1.680 dólares en diciembre de 2028, ya que el modelo asume un crecimiento de los ingresos del 13%, márgenes operativos del 40% y un PER de 20 veces que capitaliza un crecimiento más constante de las comisiones.

- Matemáticas de rentabilidad: El objetivo de 1.680 dólares de BlackRock implica una subida del 55% desde el precio actual de 1.088 dólares, lo que se traduce en una rentabilidad anualizada del 16% en aproximadamente 3 años.

Desglosando el caso de BlackRock

BlackRock, Inc.(BLK) está entrando en 2026 bajo un mayor escrutinio legal después de que una demanda de accionistas del 10 de febrero alegara una exposición antimonopolio vinculada al compromiso relacionado con el clima.

La firma supervisa más de 14 billones de dólares en activos de clientes a través de ETF, estrategias activas, mercados privados y tecnología Aladdin, anclando unos ingresos que alcanzaron los 24.000 millones de dólares en los últimos doce meses con un beneficio bruto de 12.000 millones de dólares.

Los gastos de explotación de las acciones de BlackRock, de aproximadamente 3.000 millones de dólares, respaldaron unos ingresos de explotación de 9.000 millones de dólares y un margen de explotación del 36%.

Entretanto, el crecimiento orgánico de sus comisiones base alcanzó el 9% en 2025 y se aceleró hasta el 12% en el cuarto trimestre, mientras que iShares registró un crecimiento orgánico de activos de 530.000 millones de dólares y Aladdin registró una expansión del VAC del 16%, lo que pone de relieve la diversificación de sus motores de comisiones.

Los mercados privados suman ahora 676.000 millones de dólares en activos, y la dirección sigue dando prioridad a la captación de fondos para aumentar los ingresos a largo plazo, al tiempo que integra GIP, HPS y Preqin en una estrategia más amplia de plataformas públicas y privadas.

El director financiero, Martin Small, ha declarado: "Nos sentimos muy cómodos porque estamos creciendo a un ritmo del 6%, 7%", lo que demuestra la confianza en un crecimiento orgánico sostenible de las comisiones básicas, incluso mientras la empresa mantiene sus objetivos de margen por encima del 45%.

Las acciones cotizan a 1.088 dólares, mientras que el modelo de valoración apunta a 1.680 dólares en 2028 sobre la base de un crecimiento de los ingresos del 13% y unos márgenes operativos del 40%, lo que deja a los inversores la tarea de sopesar la durabilidad estructural de las comisiones frente al riesgo de litigios implícito en un múltiplo de 20 veces.

Qué dice el modelo sobre las acciones de BLK

BlackRock combina un crecimiento de los ingresos del 18,7% a un año con unos márgenes operativos del 37,1%, lo que respalda unas expectativas elevadas dada la escala y los 14 billones en activos de clientes.

El modelo asume un crecimiento de los ingresos del 13,2%, unos márgenes operativos del 40,2% y un múltiplo de salida de 20,0 veces, lo que arroja un precio objetivo de 1.680,28 dólares para 2028.

Esto supone un 54,5% de revalorización total desde 1.088 dólares y una rentabilidad anualizada del 16,2% en 2,9 años, por encima de las típicas tasas de rentabilidad del 10%.

Por lo tanto, el modelo indica una compra, ya que una rentabilidad anualizada del 16,2% a un múltiplo de 20,0x compensa el riesgo legal y cíclico implícito en la valoración de BlackRock.

Una rentabilidad anualizada del 16,2% supera una tasa crítica de rentabilidad del 10% y refleja un crecimiento sostenido de las comisiones básicas cercano al 6%-7%, un crecimiento orgánico de los activos de iShares de 530.000 millones de dólares y la integración de 676.000 millones de dólares en mercados privados capitalizados a 20,0x.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de BlackRock:

1. Crecimiento de los ingresos: 13,2

Las acciones de BlackRock registraron un crecimiento de los ingresos del 18,7% en el último año y del 8,4% en 5 años, gracias a su escala en ETF, servicios tecnológicos y distribución de mercados privados a través de canales institucionales globales.

Los recientes flujos hacia iShares, la expansión en los mercados privados y los ingresos tecnológicos de Aladdin respaldan una hipótesis de crecimiento del 13,2% a medida que los activos basados en comisiones se acumulan sobre una mayor base de capital.

Mantener un crecimiento del 13,2% requiere flujos netos continuados y mercados estables, mientras que la compresión de las comisiones, la debilidad de los mercados de renta variable o la ralentización de la captación de fondos privados presionarían rápidamente sobre el impulso de los ingresos.

Esta cifra es inferior al crecimiento histórico de los ingresos en un año, del 18,7%, porque las comisiones basadas en activos se normalizan a medida que aumenta la escala, y el modelo asume una expansión moderada coherente con una plataforma madura de 10 billones de dólares.

2. Márgenes de explotación: 40.2%

Las acciones de BlackRock produjeron un margen operativo del 37,1% en el último año y del 35,1% en 5 años, lo que refleja un fuerte apalancamiento operativo a través de una infraestructura tecnológica y de distribución de costes fijos.

La expansión de los márgenes de BLK hasta el 40,2% se basa en la disciplina de gastos, el aumento del volumen de activos y la contribución de los mercados privados y los servicios tecnológicos.

Alcanzar márgenes del 40,2% depende de que el crecimiento de los ingresos supere las inversiones en compensación y tecnología, mientras que las caídas del mercado o las inversiones de flujo comprimirían los márgenes rápidamente dado el apalancamiento operativo.

Sin embargo, se sitúa por encima del margen operativo a un año del 37,1%, porque el incremento de los AUM se compensa con los costes fijos de infraestructura, y el modelo asume que la mejora del mix y el control de costes mantienen una mayor rentabilidad.

3. Múltiplo PER de salida: 20x

Un múltiplo de salida de 20 veces capitaliza los ingresos netos terminales bajo incertidumbre, tratando la durabilidad de los beneficios como el ancla en lugar de asumir una expansión estructural del múltiplo más allá de los niveles normalizados.

La hipótesis de mercado para los beneficios normalizados en 2026 es de 19,98 veces, mientras que el modelo utiliza 20 veces para reflejar una valoración normalizada coherente con un gestor de activos basado en comisiones.

El modelo ya incluye un crecimiento de los ingresos del 13,2% y unos márgenes del 40,2%, por lo que una mayor expansión de los múltiplos duplicaría el optimismo y expondría los rendimientos a una compresión de la valoración si la ejecución falla.

Este múltiplo está por debajo del PER histórico a un año de 21,4×, porque las hipótesis de crecimiento de los beneficios ya captan el apalancamiento operativo, y el modelo limita la recalificación para protegerse de la volatilidad impulsada por el sentimiento.

Qué ocurre si las cosas van mejor o peor?

Las acciones de BlackRock dependen de los flujos de activos, los niveles de mercado y la disciplina de comisiones en los ETF y los mercados privados hasta 2030.

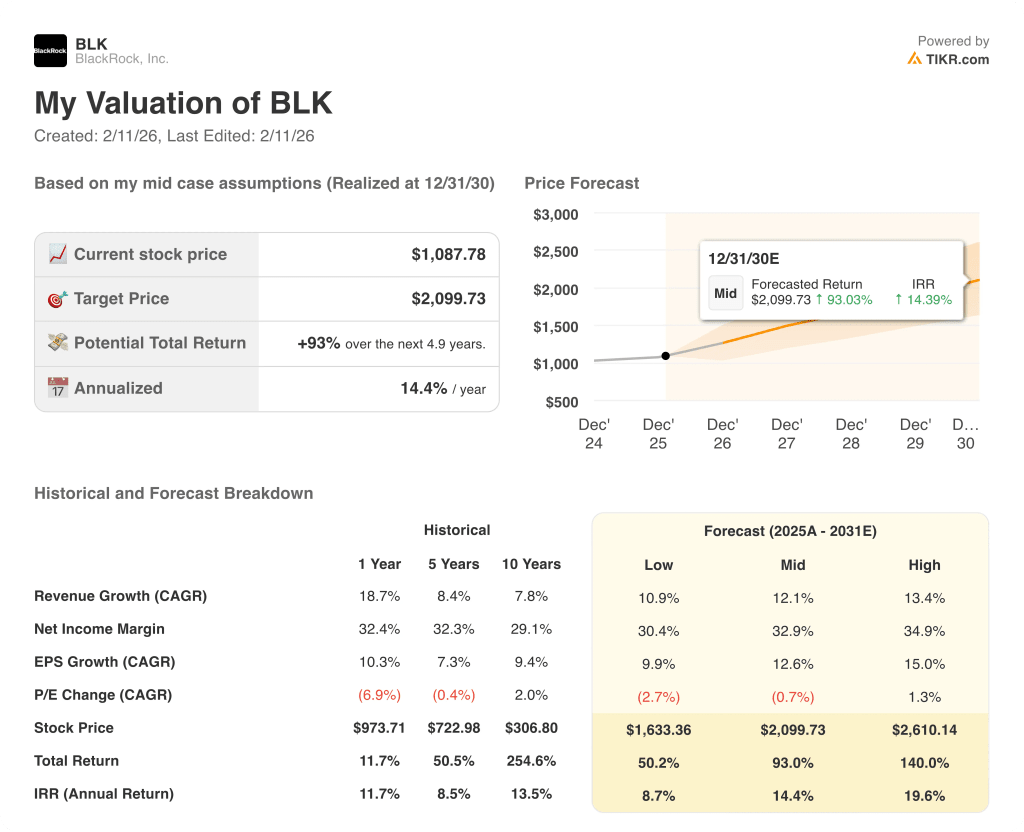

- Caso bajo: Si los mercados de renta variable se estancan y persiste la presión de las comisiones, los ingresos crecen un 10,9% y los márgenes se mantienen en el 30,4% → 8,7% de rentabilidad anualizada.

- Caso medio: Con entradas constantes y disciplina de costes, el crecimiento de los ingresos alcanza el 12,1% y los márgenes mejoran hacia el 32,9% → 14,4% de rentabilidad anualizada.

- Caso alto: Si los mercados privados escalan e iShares gana cuota, los ingresos alcanzan el 13,4% y los márgenes se acercan al 34,9% → 19,6% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de BlackRock desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!