Aspectos clave:

- Choque publicitario impulsado por las tarifas: Pinterest absorbió un retroceso relacionado con las tarifas de los grandes anunciantes minoristas, y los ingresos del cuarto trimestre de 1.319 millones de dólares incumplieron las expectativas, mientras que los MAU globales alcanzaron la cifra récord de 619 millones, un 12% más.

- AI y Go-To-Market Reset: Pinterest anunció una reestructuración de menos del 15% y cambió los recursos hacia productos dirigidos por AI, mientras que la instalación de un nuevo Director de Negocios para acelerar la ejecución de ventas y ampliar la mezcla de anunciantes más allá de los grandes minoristas.

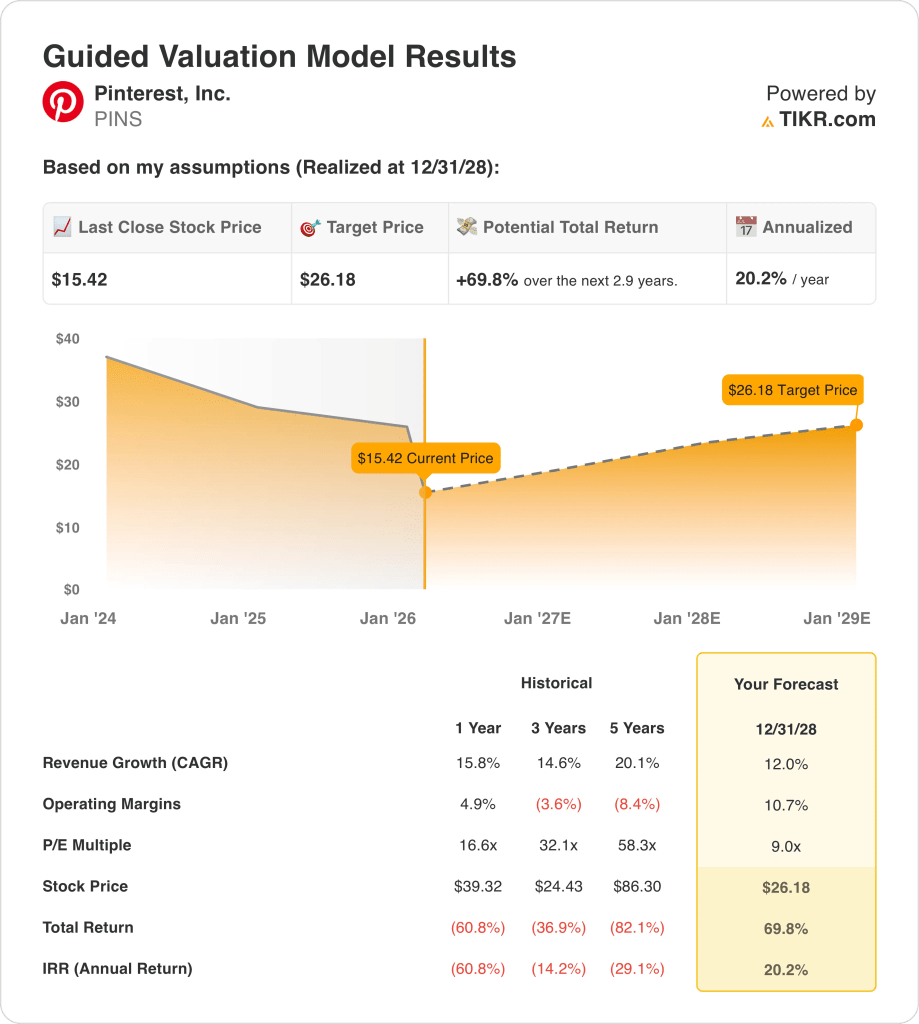

- Objetivo de valoración: Las acciones de Pinterest podrían alcanzar los 26 dólares en 2028, ya que el modelo asume un crecimiento de los ingresos del 12% y un margen operativo del 11%, mientras que el mercado valora el negocio a un múltiplo de PER de 9x.

- Alza modelada: Pinterest implica una subida del 70% desde el precio actual de 15 $ hasta los 26 $ en 2028, lo que representa una rentabilidad anualizada de aproximadamente el 20% a lo largo de unos 3 años según los cálculos de valoración.

Desglosando el caso de Pinterest, Inc.

Pinterest, Inc.(PINS) cayó un 17% a $ 15 después de que los resultados del 4T destacaron la presión impulsada por las tarifas en los presupuestos de publicidad de grandes minoristas y guiaron los ingresos del primer trimestre a $ 951 millones a $ 971 millones, por debajo del consenso de $ 980 millones.

Los ingresos del 4T alcanzaron los 1.320 millones de dólares, mientras que el EBITDA ajustado de 542 millones de dólares mantuvo el margen en el 41%, incluso cuando la dirección señaló una visibilidad de la demanda más débil por parte de los anunciantes de UCAN y Europa.

Para 2025, los ingresos de Pinterest ascendieron a 4.220 millones de dólares y el beneficio bruto alcanzó los 3.380 millones de dólares, con un margen bruto del 80% a pesar del mayor gasto en infraestructura vinculado al crecimiento de usuarios y la capacidad de IA.

Los gastos operativos totales de $ 3,06 mil millones dejaron los ingresos operativos en $ 320 millones y el margen operativo en 8%, lo que muestra que el negocio volvió a un EBIT positivo después de márgenes negativos en 2022 y 2023.

En una llamada de resultados para el cuarto trimestre de 2025, el consejero delegado Bill Ready dijo que la empresa "absorbió un choque exógeno este año relacionado con los aranceles", y enmarcó el plan de 2026 en torno a la aceleración de la monetización para que los ingresos sigan mejor a los 619 millones de usuarios y 80.000 millones de búsquedas mensuales.

El equipo directivo combinó ese reajuste con una reestructuración de menos del 15% para reasignar talento hacia equipos centrados en la IA, y la empresa espera un margen EBITDA ajustado para 2026 cercano al 30%, incluso después de que se reinviertan parcialmente 100 millones de dólares de ahorro anualizado en gastos operativos.

El debate se centra ahora en si un precio de las acciones de 15 dólares y un múltiplo de salida de 9 veces el PER reflejan adecuadamente un crecimiento modelado del 12% y un margen operativo del 11% para 2028, después de que las previsiones del primer trimestre de un crecimiento del 11% al 14% restablezcan las expectativas del mercado.

Qué dice el modelo para las acciones de PINS

Según la hipótesis de mercado, las acciones de Pinterest cotizan a 2,16 veces las ventas del próximo año y 9,02 veces los beneficios del próximo año, frente a 4,90 veces las ventas y 17,14 veces los beneficios, ya que los inversores han reajustado las expectativas tras la debilidad relacionada con los aranceles.

El modelo aplica un crecimiento de los ingresos del 12% y unos márgenes operativos del 10,7% frente al crecimiento de los ingresos del 12,4% en 2026 y los márgenes EBIT del 7,9% implícitos en las estimaciones a futuro, junto con un múltiplo de salida de 9x que se alinea con la hipótesis de mercado actual de 9,02x.

A 15,42 $, la acción se valora a 5,74x el EBITDA del próximo año y 8,07x el flujo de caja libre del próximo año, mientras que los analistas esperan 4.750 millones de dólares en ingresos y márgenes EBITDA del 29,6% en 2026, lo que apunta a una recuperación de los beneficios.

Ese marco de modelo de valoración produce un precio objetivo de 26,18 $ con un alza total del 70% y un rendimiento anualizado del 20,2% en 2,9 años, y el modelo, por lo tanto, señala una Compra ya que los múltiplos deprimidos ponen precio al riesgo cíclico por debajo del poder del flujo de caja normalizado.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR te permite introducir tus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de PINS:

1. Crecimiento de los ingresos: 12

Los ingresos de las acciones de Pinterest crecieron un 15,8% en 2025 después de un 19,3% en 2024, mostrando una desaceleración a medida que la presión arancelaria golpeaba a los grandes anunciantes minoristas y cambiaba la mezcla hacia cuentas más pequeñas e internacionales.

El consenso proyecta un crecimiento de los ingresos del 12,4% para 2026 sobre 4.750 millones de dólares de ventas, respaldado por 619 millones de MAU y 80.000 millones de búsquedas mensuales, mientras que la presión de precios y la mezcla de anunciantes siguen siendo vientos en contra.

La hipótesis de mercado del 12,0% requiere una diversificación sostenida de los anunciantes y una mejora de la monetización por usuario, y el rebasamiento de los ingresos reduce rápidamente el apalancamiento operativo dadas las inversiones fijas en AI y ventas.

Esto está por debajo del crecimiento de los ingresos de 1 año del 15,8%, ya que la concentración de minoristas y las caídas de precios restringen la aceleración a corto plazo y limitan la reexpansión de la valoración sin ganancias de ejecución.

2. Márgenes operativos: 10.7%

Las acciones de Pinterest ofrecieron un margen EBIT del 7,6% en 2025 después de márgenes negativos en 2022 y 2023, lo que muestra una recuperación, pero aún por debajo de los niveles de rentabilidad anteriores.

Las estimaciones a futuro implican un margen EBIT del 7,9% para 2026, mientras que los márgenes EBITDA se mantienen cerca del 29,6%, con una disciplina de costes compensada por un mayor gasto en infraestructura de GPU e IA.

La hipótesis de mercado del 10,7% depende del apalancamiento de los costes fijos derivado del aumento de los ingresos y la estabilidad de los precios de la publicidad, y la caída de los márgenes reduce sustancialmente el poder de los beneficios a un múltiplo de salida de 9 veces.

Esto está por encima del margen EBIT de 1 año del 7,6%, ya que la expansión del margen incremental depende de la estabilidad de los precios de los anuncios y la ejecución de las ventas, mientras que el crecimiento de los costos permanece incrustado.

3. Múltiplo PER de salida: 9x

Las acciones de Pinterest cotizan a 9,02 veces el precio NTM de los beneficios normalizados según la hipótesis del mercado, después de que las acciones cayeran un 17% por la debilidad impulsada por las tarifas de los grandes anunciantes minoristas y las previsiones para el primer trimestre de entre 951 y 971 millones de dólares.

El modelo aplica un PER de salida de 9,0 veces a los beneficios normalizados de 2028, igualando la hipótesis actual del mercado e incorporando un crecimiento de los ingresos del 12,0% y unos márgenes operativos del 10,7% sin asumir una expansión de la valoración.

Este múltiplo asume que la monetización mejora a través de los productos basados en IA y la reestructuración de las ventas, y que la incapacidad para compensar el riesgo de concentración de minoristas limita la durabilidad de los beneficios y presiona el ancla de valoración de 9,0x.

Este múltiplo se sitúa por debajo del PER a 1 año de 16,6 veces, ya que la cautela de los inversores en torno a la retirada de anunciantes y la ejecución de la reestructuración impide que Pinterest recupere los niveles de prima anteriores.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Pinterest están determinados por la retirada de los minoristas impulsada por los aranceles, la monetización de 619 millones de MAU, la ejecución de productos de IA y la disciplina de control de costes hasta 2030.

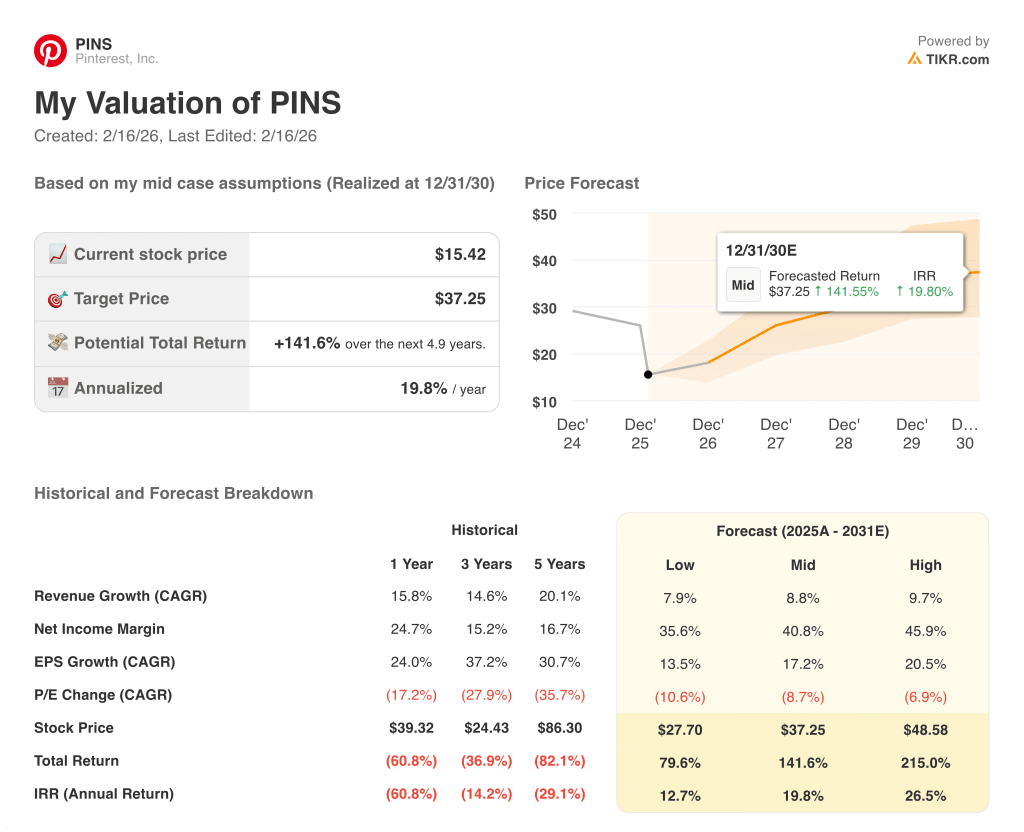

- Caso bajo: Si persiste la debilidad de los minoristas y se retrasa la monetización, los ingresos crecen un 7,9% y los márgenes netos alcanzan el 35,6% → 12,7% de rentabilidad anualizada.

- Caso medio: Con la ampliación de las herramientas de IA y la estabilización del mix de anunciantes, los ingresos crecen un 8,8% y los márgenes netos alcanzan el 40,8% → 19,8% de rentabilidad anualizada.

- Caso alto: Si se acelera la monetización y se amplía el apalancamiento de costes, los ingresos crecen un 9,7% y los márgenes netos alcanzan el 45,9% → 26,5% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Pinterest desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!