Principales conclusiones:

- Ampliación de la capacidad de aviación: Garmin adquiere un complejo de hangares de 75.000 pies cuadrados para dar cabida a 75 empleados, ampliar la certificación de aeronaves y el rendimiento de las pruebas de vuelo, ya que los ingresos de la aviación ya crecieron un 18% en el último trimestre.

- Impulso trimestral récord: Garmin obtuvo 2.000 millones de dólares de crecimiento trimestral de los ingresos del 12% y 457 millones de dólares de ingresos de explotación con un margen del 26%. A continuación, elevó las previsiones de BPA para todo el año a 8 dólares y reiteró unos ingresos de 7.000 millones de dólares.

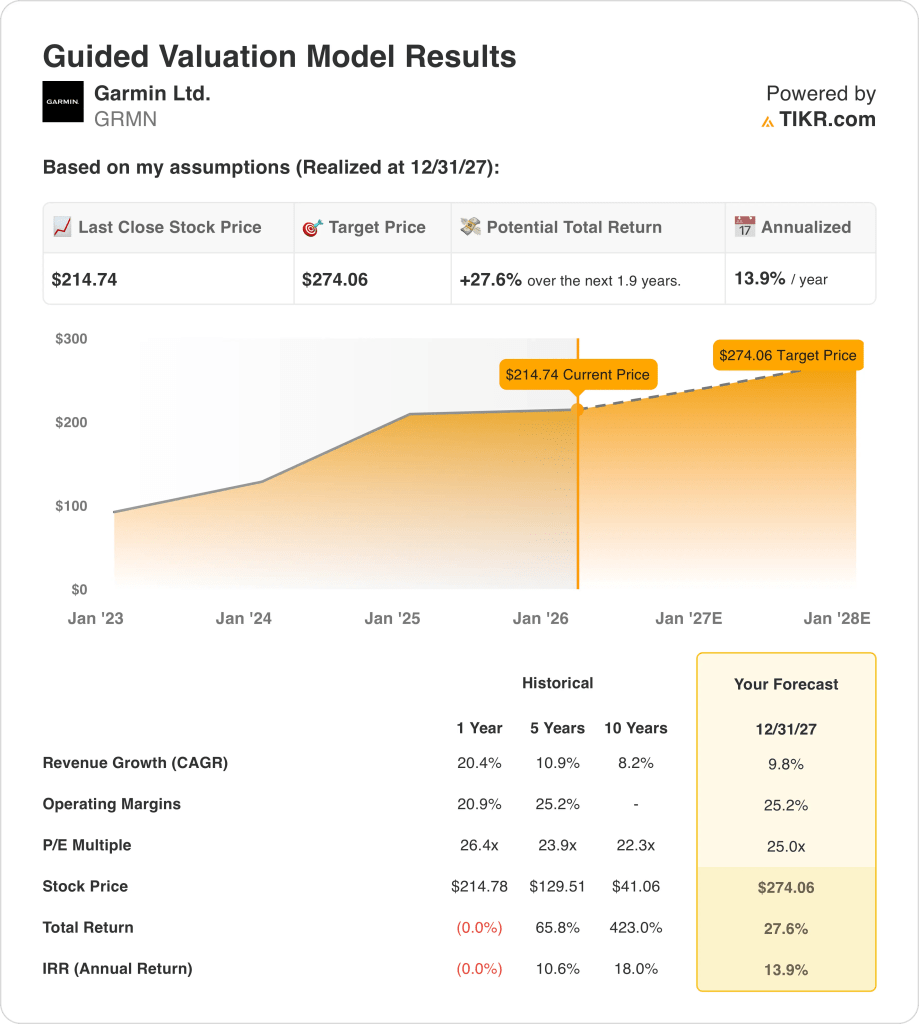

- Proyección de precios: Las acciones de Garmin podrían alcanzar los 274 $ en 2027, ya que el modelo contempla un crecimiento de los ingresos del 10%, márgenes operativos del 25% y un PER de salida de 25 veces.

- Alza modelada: Garmin implica una subida total del 28% desde 215 hasta 274 dólares, lo que se traduce en una rentabilidad anualizada del 14% en unos 2 años.

Desglosando el caso de Garmin Ltd.

Garmin Ltd.(GMRN) amplió su huella de Aviación el 10 de febrero de 2026 con la adquisición de un hangar de 75,000 pies cuadrados en Mesa, posicionando a la compañía para un mayor rendimiento de certificación antes de su publicación de ganancias del T4 del 18 de febrero de 2026.

En la presentación de resultados del tercer trimestre, Garmins señaló que sus ingresos alcanzaron los 2.000 millones de dólares, un 12% más, con 457 millones de dólares de ingresos de explotación y un margen operativo del 26%, lo que mantiene a la empresa en la senda de los 7.000 millones de dólares de ingresos anuales.

El margen bruto se situó en el 59%, mientras que los gastos de explotación representaron el 33% de las ventas, y las previsiones para todo el año apuntan a un margen de explotación del 25% y un BPA pro forma de 8 dólares, respaldados por la contribución de segmentos diversificados.

Los ingresos de Fitness aumentaron un 30%, hasta 601 millones de dólares; los de Aviación, un 18%, hasta 240 millones; los de Marina, un 20%, hasta 267 millones; y los de Outdoor, un 5%, hasta 498 millones, tras un fuerte ciclo de productos anterior.

En la conferencia sobre resultados del tercer trimestre de 2025, Cliff Pemble, CEO de Garmin, declaró: "Garmin ha logrado otro trimestre de excelentes resultados financieros", con un crecimiento de los ingresos del 12% y ganancias de dos dígitos en 3 de los 5 segmentos.

Con 4.000 millones de dólares en efectivo, 2.000 millones de dólares de inventario para gestionar la exposición arancelaria y un múltiplo de valoración de 25 veces, la atención de los inversores se centra ahora en si el crecimiento de los ingresos del 10% puede mantenerse sin una expansión de los múltiplos.

Qué dice el modelo para las acciones de Garmin

Garmin muestra una demanda estable en Fitness y Aviación, mientras que la reciente expansión de la capacidad y los márgenes operativos del 25,2% mantienen las expectativas equilibradas en lugar de elevadas.

La hipótesis de mercado utiliza un crecimiento de los ingresos del 9,8%, unos márgenes operativos del 25,2% y un múltiplo de salida de 25,0 veces, lo que da lugar a un precio objetivo de 274,06 dólares alineado con las tendencias actuales de rentabilidad.

Este objetivo refleja una subida total del 27,6% y una rentabilidad anualizada del 13,9%, superando una tasa crítica de rentabilidad del 10%, pero ofreciendo un exceso de rentabilidad moderado.

El modelo indica una compra, ya que una rentabilidad anualizada del 13,9% con hipótesis de mercado conservadoras respalda una asignación disciplinada del capital.

Una rentabilidad anualizada del 13,9% supera una tasa crítica de rentabilidad del 10% y favorece la revalorización del capital, no sólo su conservación, ya que el crecimiento de los ingresos asumido por el mercado y una valoración de 25,0 veces justifican la compensación del riesgo hasta 2027.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Garmin:

1. Crecimiento de los ingresos: 9,8

Las acciones de Garmin registraron un crecimiento de los ingresos del 20,4% en 2024, tras el 7,6% de 2023, y revirtieron el descenso del 2,5% de 2022 gracias al fortalecimiento de la demanda en los sectores de fitness, aviación y náutica.

Los ingresos ascendieron a 6.300 millones de dólares en 2024, mientras que las estimaciones indican 7.140 millones en 2025 y 7.660 millones en 2026, a medida que el crecimiento se modera del 13,3% al 7,3%.

La hipótesis de crecimiento de los ingresos del 9,8% se sitúa por debajo del ritmo reciente del 20,4% y cerca de la CAGR del 10,9% a cinco años, y requiere ganancias estables de cuota en los wearables y la cartera de pedidos de aviación.

Se sitúa por debajo del crecimiento histórico de los ingresos de 1 año, del 20,4%, ya que las comparaciones más duras y la normalización del ciclo del producto limitan la aceleración y la expansión de la valoración del capital.

2. Márgenes operativos: 25,2

Las acciones de Garmin ampliaron el margen operativo hasta el 25,3% en 2024 desde el 20,9% en 2023 tras el 21,1% en 2022, ya que los segmentos de mayor margen aumentaron el peso de la mezcla.

El margen bruto se mantuvo en el 58,7% en 2024, mientras que los ingresos de explotación aumentaron a 1.590 millones de dólares y los gastos de explotación totalizaron 2.100 millones de dólares, y la escala respaldó la resistencia de los beneficios.

La hipótesis de un margen operativo del 25,2% se ajusta a la estructura actual y supone que los ingresos aumenten hasta los 7.660 millones de dólares en 2026, mientras que el crecimiento de los gastos se mantiene disciplinado.

La exposición a las tarifas, los cambios de divisas y la intensidad promocional en el cuarto trimestre introducen variabilidad en los costes, y cualquier desviación del margen bruto comprimiría el margen operativo por debajo del 25%.

Esto está en línea con el margen operativo a 1 año del 25,3%, ya que el modelo asume estabilidad en lugar de una mayor expansión estructural de la rentabilidad.

3. Múltiplo PER de salida: 25x

Las acciones de Garmin cotizan a 26,4 veces los beneficios a 1 año, 23,9 veces a 5 años y 22,3 veces a 10 años, y estos niveles confirman unos beneficios duraderos en todos los segmentos.

El múltiplo de salida de 25× capitaliza un BPA normalizado de 8,72 $ en 2026 según la hipótesis del mercado y se mantiene cerca de los niveles de valoración actuales sin asumir la expansión del múltiplo.

La hipótesis del mercado para el PER NTM en 2026 se sitúa a mediados de los años 20, y el múltiplo de salida de 25× se ajusta al sentimiento predominante más que al entusiasmo máximo.

Si el crecimiento de los ingresos se ralentiza por debajo del 9,8% o el margen cae por debajo del 25,2%, el múltiplo probablemente se comprimiría hacia la media de 10 años cercana a 22x.

Esto está por debajo del PER histórico a 1 año de 26,4 veces, ya que la durabilidad de los beneficios respalda la valoración mientras que un crecimiento más lento de los ingresos limita la expansión del múltiplo.

Qué ocurre si las cosas van mejor o peor?

La rentabilidad de las acciones de Garmin viene determinada por la fortaleza de la demanda de wearables, la conversión de la cartera de pedidos de aviación y el control de los márgenes en todos los segmentos hasta 2029.

- Caso bajo: Si los ciclos Outdoor se suavizan y aumenta la presión de los costes, los ingresos crecen un 7,6% y los márgenes netos se mantienen cerca del 19,8% → rentabilidad anualizada del 2,8%.

- Caso medio: Con una demanda constante de Fitness y estabilidad de la aviación, los ingresos crecen un 8,5% y los márgenes netos alcanzan el 21,3% → 8,9% de rentabilidad anualizada.

- Caso alto: Si los wearables ganan cuota y mejora el mix, los ingresos crecen un 9,3% y los márgenes netos se expanden hasta el 22,4% → 14,5% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Garmin desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!