Principales conclusiones:

- 4T 2025 batido: General Electric Company obtuvo en el cuarto trimestre de 2025 unos ingresos de 11.000 millones de dólares, un 20% más, y un beneficio por acción de 1,57 dólares, superando la estimación de 1,43 dólares, ya que los ingresos por servicios comerciales aumentaron un 31% y las entregas de motores LEAP aumentaron un 49%, mientras que el flujo de caja libre creció un 15%, hasta 1.800 millones de dólares, con una conversión superior al 100%.

- Orientaciones para el ejercicio fiscal 2026: General Electric Company publicó unas previsiones para el ejercicio fiscal 2026 el pasado mes de enero, con unos ingresos de 48.000 millones de dólares, un 14% más en el punto medio, un beneficio operativo de 9.850 millones de dólares a 10.250 millones de dólares, lo que representa un crecimiento de 1.000 millones de dólares, un BPA de 7,10 dólares a 7,40 dólares, un 15% más, y un flujo de caja libre de 8.000 millones de dólares a 8.400 millones de dólares, con una conversión superior al 100%.

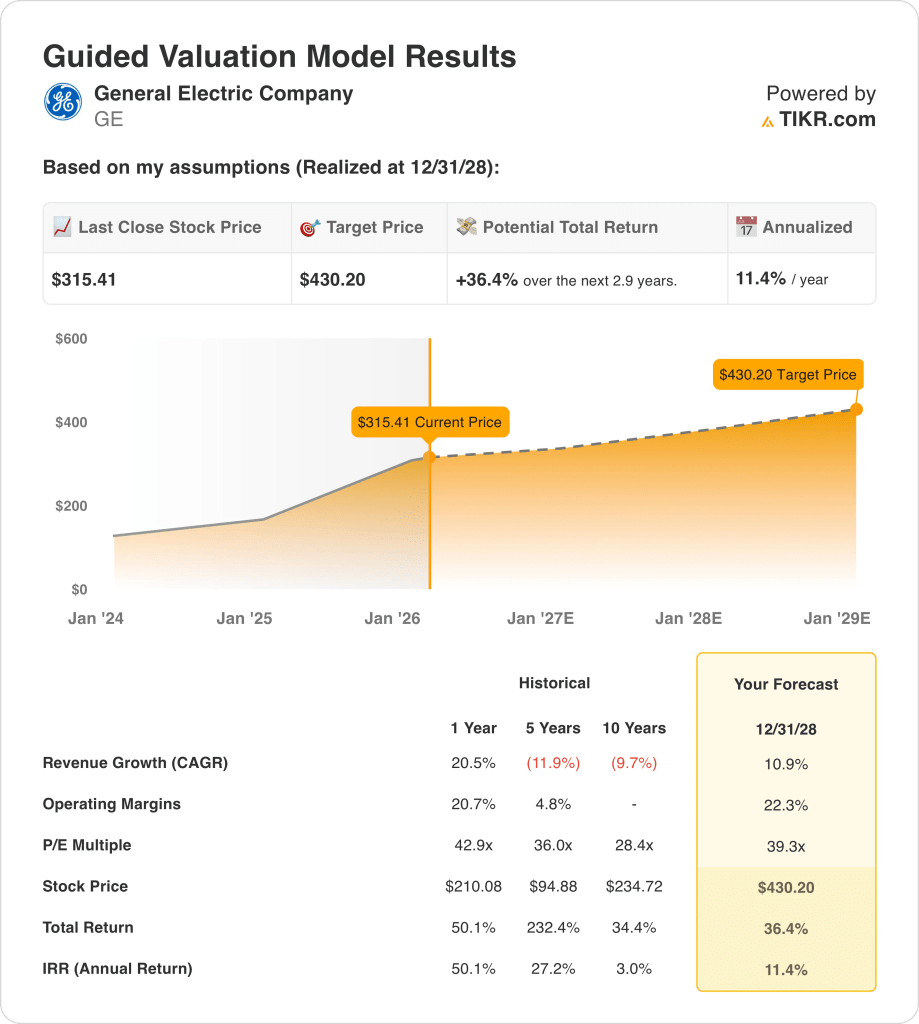

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 11%, unos márgenes operativos del 22% y un múltiplo de salida de 39 veces, las acciones de General Electric Company podrían alcanzar los 430 dólares en diciembre de 2028, frente a los 315 dólares actuales.

- Perfil de rentabilidad: General Electric Company implica una subida total del 36% desde 315 $ hasta 430 $ en 3 años, lo que equivale a una rentabilidad anualizada del 11% bajo el supuesto de que los ingresos por servicios comerciales crezcan a mediados de la década y las visitas al taller interno LEAP aumenten un 25% en el año fiscal 2026.

Desglosando el caso de GE Electric Co.

General Electric Company(GE) impulsa la aviación comercial a través de su base instalada de 80.000 motores en todo el mundo, repartidos entre el segmento de Motores Comerciales y Servicios, que aportó 34.000 millones de dólares en ingresos en el ejercicio fiscal 2025, y el segmento de Tecnologías y Propulsión de Defensa, que generó 10.000 millones de dólares, posicionando a la empresa como el mayor fabricante de motores aeroespaciales del mundo, con una cartera de pedidos de 190.000 millones de dólares.

Desde el punto de vista financiero, la compañía obtuvo unos ingresos de 42.300 millones de dólares en el ejercicio fiscal 2025, lo que refleja un crecimiento del 21%, aunque los ingresos de explotación de 9.500 millones de dólares comprimieron los márgenes de explotación hasta el 21% desde el 20% del año anterior, ya que el volumen de servicios comerciales y las ganancias de precios de 1.800 millones de dólares se vieron parcialmente compensados por el crecimiento de los equipos originales, las pérdidas de rampa del GE9X de 200 millones de dólares y los 3.000 millones de dólares en inversiones anuales en I+D, mientras que las entregas de motores LEAP superaron las 1.800 unidades, un 28% más.

El pasado mes de enero, la empresa comunicó los resultados del cuarto trimestre de 2025, con un aumento de los pedidos del 74%, un incremento de los ingresos del 20% hasta los 11.000 millones de dólares, un aumento de los beneficios de explotación del 14% hasta los 2.300 millones de dólares y un BPA de 1,57 dólares, superando la estimación de 1,43 dólares, ya que los ingresos por servicios comerciales aumentaron un 31%, los ingresos por visitas a talleres internos crecieron un 30%, las ventas de piezas de repuesto aumentaron un 25% y el flujo de caja libre alcanzó los 1.800 millones de dólares, con un aumento del 15% y una conversión superior al 100%.

El equipo directivo ha publicado unas previsiones para el ejercicio fiscal 2026 que apuntan a un crecimiento de los ingresos de dos dígitos bajos, con un aumento de los servicios comerciales de entre diez y veinte puntos, unos beneficios de explotación de entre 9.850 y 10.250 millones de dólares, con un aumento de 1.000 millones de dólares en el punto medio, un BPA de entre 7,10 y 7,40 dólares, con un aumento del 15%, y un flujo de caja libre de entre 8.000 y 8.400 millones de dólares, con un crecimiento de las visitas internas al taller de LEAP del 25% y un aumento de las entregas del 15%.

El Consejero Delegado, Larry Culp, declaró en la convocatoria de resultados del 22 de enero de 2026 que "esperamos obtener un crecimiento de los ingresos de mediados de la década entre 24 y 26 años y 10.000 millones de dólares de beneficios en 26 años, dos años antes de lo previsto", enmarcando el impulso de aceleración a través de las iniciativas de mejora continua de Flight Deck y las asociaciones de la cadena de suministro, con un crecimiento del 40% anual de los insumos materiales.

La compañía anunció el pasado mes de febrero que United Airlines había seleccionado 300 motores GEnx para los nuevos Boeing 787 Dreamliner, lo que convierte a United en el mayor operador de GEnx a escala mundial, mientras que Delta seleccionó a GE Electric el pasado mes de enero para 30 Boeing 787-10 con entregas a partir de 2031, y Pegasus Airlines se comprometió el pasado mes de diciembre a adquirir hasta 300 motores LEAP-1B para futuras flotas de Boeing 737-10.

Mientras tanto, el pasado mes de febrero, GE Electric desveló una inversión de 300 millones de dólares en un laboratorio de automatización en Singapur, con el objetivo de aumentar el volumen de reparaciones en un 33% sin necesidad de ampliar las instalaciones, ya que la empresa utiliza la robótica para automatizar la mezcla de álabes de compresor y reducir los tiempos de respuesta de las toberas de turbina CFM56 de 40 días en 2021 a 21 días en 2028, gracias a los principios de fabricación ajustada de Flight Deck.

La tensión en torno a la inversión se centra en si las previsiones para el ejercicio fiscal 2026 tienen en cuenta adecuadamente que las pérdidas del GE9X se duplican año tras año a medida que aumentan los envíos, que la proporción de motores de repuesto disminuye según lo previsto, lo que crea vientos en contra en la combinación de equipos, y que las restricciones de capacidad de la cadena de suministro limitan el crecimiento de los servicios comerciales a pesar de los objetivos de ingresos de mediados de la década de los noventa y el apoyo de la cartera de pedidos de 190.000 millones de dólares.

Todo ello se desarrolla en un contexto de precio actual de las acciones de 315 dólares, un PER futuro de 43 veces por encima de la media histórica de 5 años de 36 veces, y una rentabilidad anualizada prevista del 11% hasta diciembre de 2028 que depende de que la producción de visitas al taller LEAP crezca un 25% en el ejercicio fiscal 2026, las retiradas de CFM56 se moderen al 2% frente a las expectativas previas del 2% al 3%, y los márgenes operativos se amplíen al 22% a medida que el volumen de servicios comerciales aumenta sin más dilución del GE9X o de los equipos originales.

Qué dice el modelo para las acciones de GE

GE Electric entra en 2026 con una fuerte demanda de motores, un aumento de los volúmenes de servicios y una capacidad de reparación en expansión, lo que respalda unas expectativas elevadas a pesar de la continua presión inversora del 9X.

El modelo utiliza una hipótesis de mercado de crecimiento de los ingresos del 10,9%, una hipótesis de mercado de márgenes del 22,3% y una hipótesis de mercado de múltiplos de salida de 39,3 veces para alcanzar un precio objetivo de 430,20 dólares.

Esto produce una subida total del 36,4% y una rentabilidad anualizada del 11,4%, ligeramente por encima de la típica tasa crítica de rentabilidad del 10%.

El modelo indica una compra porque la rentabilidad anualizada del 11,4% supera la rentabilidad exigida, al tiempo que se apoya en la mejora de la rentabilidad y la demanda de servicios duraderos.

La rentabilidad anualizada del 11,4% supera una tasa crítica de rentabilidad del 10%, lo que indica que la subida prevista del 36,4% favorece la revalorización del capital más que su mera conservación, y justifica una compra basada estrictamente en las matemáticas de valoración.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de GE Electric:

1. Crecimiento de los ingresos: 10,9

La hipótesis del modelo de crecimiento de los ingresos del 10,9% se sitúa por debajo del reciente crecimiento anual del 20,5%, mientras que la dirección prevé una expansión de dos dígitos bajos respaldada por una cartera de pedidos de 190.000 millones de dólares y el aumento de las visitas a los talleres LEAP.

El pasado mes de enero, los pedidos aumentaron un 32% y los ingresos un 21%, apoyados por 80.000 motores en servicio y unas previsiones de servicios de mediados de la década para 2026, que anclan los ingresos recurrentes más que las entregas de equipos originales.

Sin embargo, los ingresos dependen de la estabilidad de la cadena de suministro, la disponibilidad de piezas de repuesto y la ejecución del crecimiento del 15% en las entregas LEAP, mientras que las pérdidas en rampa 9X y la ralentización de la producción de aviones podrían presionar las tasas de crecimiento a corto plazo.

Si los ingresos se ralentizan hacia los dígitos medios y los márgenes se sitúan en el 22,3%, el apalancamiento de los costes fijos se debilita y el múltiplo de 39,3x se vuelve sensible, ya que las hipótesis de crecimiento y rentabilidad agravan el riesgo de valoración.

Esta cifra es inferior al crecimiento de los ingresos del 20,5% en un año, ya que la conversión de la cartera de pedidos se normaliza tras la demanda post-pandémica, y la valoración se basa en una expansión sostenida de los servicios más que en un crecimiento máximo de la recuperación.

2. Márgenes operativos: 22,3%.

Los márgenes operativos del 22,3% de las acciones de GE electric superan el margen de 1 año del 20,7%, mientras que la dirección orienta el beneficio operativo a unos 10.000 millones de dólares, con un crecimiento de los servicios que conlleva una mayor rentabilidad que los equipos.

El pasado mes de enero, los márgenes alcanzaron el 21,4% anual, gracias a un crecimiento de los ingresos por servicios del 26% y a la mejora de los tiempos de respuesta de los talleres, mientras que las pérdidas de 9X, de unos 200 millones de dólares, lastraron la rentabilidad de los equipos.

La expansión de los márgenes requiere precios estables, disponibilidad de piezas de repuesto y una mayor contribución del mercado posventa LEAP, ya que la duplicación de las pérdidas 9X en 2026 y el aumento del gasto en I+D presionan la combinación de equipos.

Si los ingresos son inferiores a los previstos mientras los márgenes se sitúan en el 22,3%, el apalancamiento operativo se desvanece y los beneficios se comprimen rápidamente, ya que los costes fijos de fabricación siguen siendo elevados y la intensidad de capital limita la flexibilidad.

Esto está por encima del margen operativo a un año del 20,7%, ya que la expansión del mix de servicios eleva la rentabilidad, y el mantenimiento de márgenes más altos requiere una ejecución disciplinada de los costes y una demanda posventa constante.

3. Múltiplo PER de salida: 39,3x

El uso del múltiplo de salida de 39,3 veces del modelo valora los beneficios esperados tras las ganancias de escala y la expansión de márgenes, tratando los beneficios de 2028 como duraderos y no como un máximo cíclico temporal.

El PER NTM asumido por el mercado para 2026 se sitúa en 42,9 veces, por lo que el múltiplo de salida de 39,3 veces asume una modesta contracción al tiempo que preserva la valoración premium vinculada al flujo de caja de los servicios recurrentes.

Este múltiplo incorpora la confianza en que la rentabilidad de LEAP mejore, las pérdidas de 9X se normalicen y el flujo de caja libre se mantenga por encima del 100% de conversión, mientras que la visibilidad de la cartera de pedidos respalda la durabilidad de los beneficios.

Si los márgenes se estancan por debajo del 22,3% o el crecimiento de los ingresos cae por debajo del 10,9%, las estimaciones de beneficios caen y el múltiplo se contrae bruscamente, ya que los valores industriales se comprimen históricamente cuando la ejecución decepciona.

Esto concuerda con el PER histórico a 1 año de 42,9 veces, ya que la elevada demanda y la visibilidad de los servicios sostienen una valoración superior, y el riesgo a la baja aumenta si se frena el impulso de los beneficios.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de GE Electric dependen de la demanda de motores, la ejecución de la posventa y la estabilidad de la cadena de suministro hasta 2030.

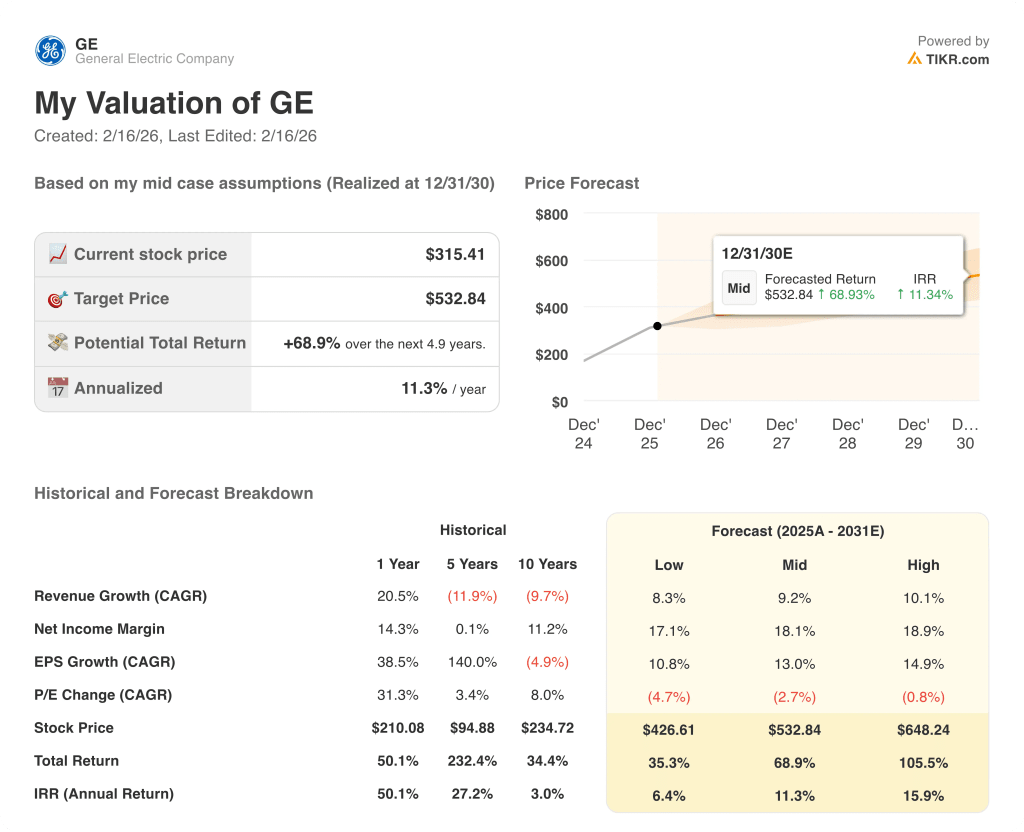

- Caso bajo: Si persisten la escasez de suministros y la presión sobre la mezcla de equipos, los ingresos crecen un 8,3% con márgenes netos del 17,1%, lo que facilita la valoración → 6,4% de rentabilidad anualizada.

- Caso medio: Con una cartera de pedidos en constante conversión y unos servicios en expansión según lo previsto, los ingresos crecen un 9,2% y los márgenes alcanzan el 18,1% → 11,3% de rentabilidad anualizada.

- Caso alto: Si mejora la rentabilidad de LEAP y aumenta el rendimiento de las reparaciones, los ingresos crecen un 10,1% con márgenes del 18,9% → 15,9% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de GE Electric desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!