Puntos clave:

- Cambio de rumbo: Match Group está ejecutando un restablecimiento impulsado por los productos en Tinder y Hinge, con unos ingresos en el cuarto trimestre de 878 millones de dólares, un 2% más, y un EBITDA ajustado de 370 millones de dólares, un 14% más, mientras que el total de pagadores disminuyó un 5%, hasta los 14 millones, ya que la dirección prioriza la calidad de los compromisos sobre el volumen a corto plazo.

- Disciplina de capital: Match Group elevó su dividendo trimestral a 20 dólares por acción anualizados a 80 dólares y desplegó el 108% del flujo de caja libre hacia recompras y dividendos, lo que refuerza la capacidad del balance con un ratio de pago del 32% y una propiedad institucional del 94%.

- Proyección de precios: Sobre la base de un crecimiento de los ingresos del 3%, márgenes operativos del 29% y un múltiplo de salida de 8x, Match Group podría alcanzar los 39 dólares en 2028 a medida que las ganancias se normalicen y las iniciativas de productos impulsadas por la IA estabilicen las tendencias de los pagadores.

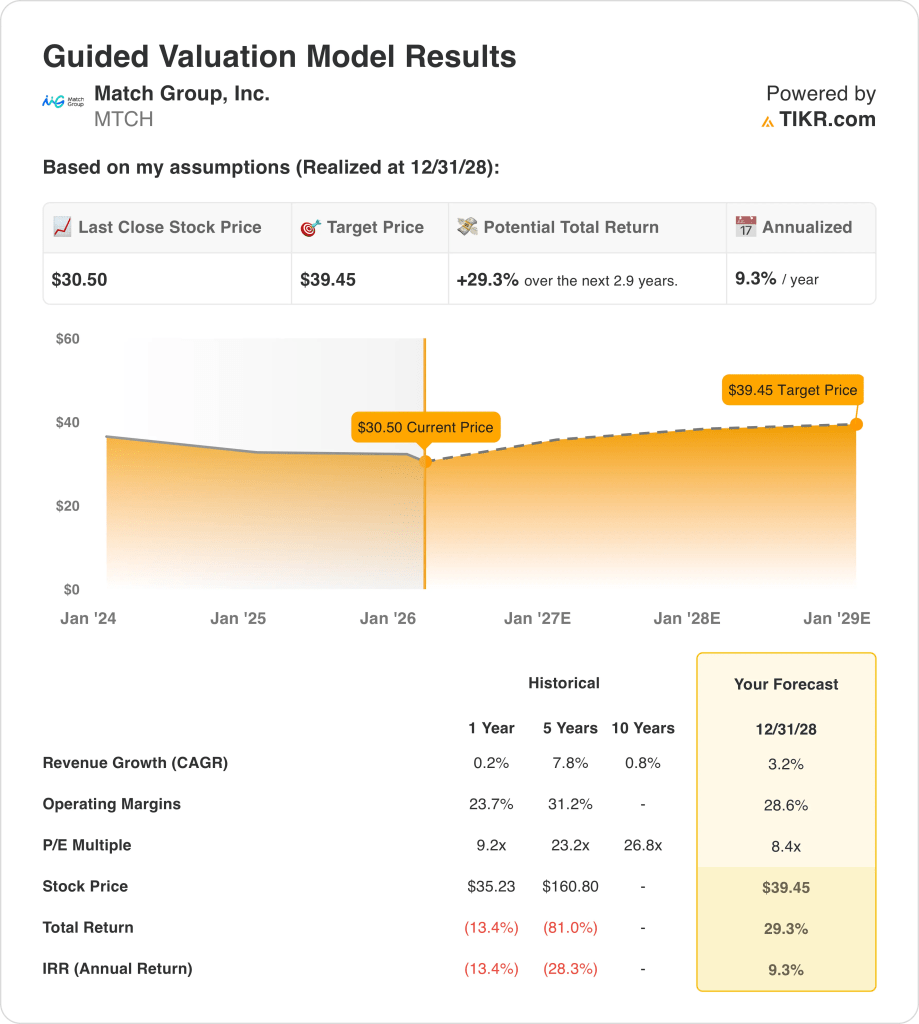

- Ganancias potenciales: El precio objetivo de $ 39 de Match Group implica un alza del 29% desde el precio actual de $ 30, lo que se traduce en un rendimiento anualizado del 9% en aproximadamente 3 años si los márgenes se mantienen cerca del 29% y el EBITDA se mantiene por encima de $ 1 mil millones.

Desglosando el caso de Match Group, Inc.

Match Group(MTCH) informó de los resultados de febrero de 2026 mostrando ingresos del cuarto trimestre de 878 millones de dólares, un 2% más, e ingresos netos de 210 millones de dólares, un 32% más, al tiempo que orienta los ingresos de 2026 entre 3.000 y 4.000 millones de dólares mientras la dirección continúa con un reajuste de productos de varios años diseñado para restaurar el compromiso sostenible y estabilizar las tendencias de monetización.

Los ingresos de todo el año alcanzaron los 3.000 millones de dólares, con unos beneficios brutos de 2.000 millones de dólares que reflejan unos márgenes brutos superiores al 70%, unos gastos de explotación totales de aproximadamente 2.000 millones de dólares, unos ingresos de explotación cercanos a los 900 millones de dólares y unos márgenes de explotación en torno al 25%, lo que ilustra una rentabilidad duradera a pesar del descenso del 5% de los pagadores en toda la cartera.

El EBITDA ajustado ascendió a 370 millones de dólares en el cuarto trimestre, con un margen del 42%, y a 1.000 millones para todo el año, con un margen del 35%. Los ingresos por pagador aumentaron un 7%, hasta 21 dólares, pese a que el total de pagadores cayó a 14 millones, lo que indica que la resistencia de los precios compensa la contracción de los usuarios.

El enfoque estratégico se centra en reconstruir la confianza y mejorar la calidad de los emparejamientos a través de herramientas de verificación de IA y funciones de compromiso, y el CEO Spencer Rascoff declaró: "En 2026, esperamos que la disminución de los ingresos directos de Tinder en términos interanuales sea similar a la de 2025, ya que continuamos realizando cambios en los productos para mejorar los resultados de los usuarios e impulsar el crecimiento sostenible a largo plazo, pero con compensaciones de ingresos a corto plazo".

Hinge registró un crecimiento de los ingresos directos del 26% y un aumento del 17% en el número de usuarios, hasta casi 2 millones, gracias a la expansión geográfica en América Latina y a la inversión prevista en la India, lo que compensó parcialmente el descenso del 8% en el número de usuarios de Tinder y posicionó la cartera para una estabilización del margen basada en la combinación de productos cercana al 29%.

La asignación de capital reforzó la rentabilidad para el accionista con un aumento del dividendo a 20 dólares trimestrales anualizados a 80 dólares y el 108% del flujo de caja libre destinado a recompras y dividendos, mientras que la propiedad institucional del 94% y un PER futuro cercano a 12x subrayan la opinión del mercado de que la estabilidad de los beneficios en lugar de la aceleración del crecimiento define el caso de inversión actual.

A 30 dólares por acción frente a un valor modelado de 39 dólares para 2028 y unas previsiones que implican unos ingresos prácticamente planos en torno a los 3.000 millones de dólares para 2026, los inversores deben sopesar si una rentabilidad anualizada del 9% compensa adecuadamente el descenso del número de pagadores y las compensaciones de reinversión estratégica incluidas en la narrativa de restablecimiento.

Qué dice el modelo para las acciones de MTCH

Match Group se enfrenta a una ralentización de las tendencias de los pagadores, con descensos del 5% y una desaceleración del crecimiento de los ingresos al 0,2% recientemente, mientras que los márgenes EBITDA se mantienen cerca del 36% y los márgenes EBIT cerca del 25%, lo que refleja una rentabilidad estable pero una expansión orgánica limitada.

El modelo utiliza la hipótesis de mercado de un crecimiento de los ingresos del 3,2%, unos márgenes operativos del 28,6% y un múltiplo de salida de 8 veces, lo que arroja un precio objetivo de 39,45 dólares para 2028, aunque el PER previsto se sitúe cerca de 8 veces y la evolución del VE sobre EBITDA entre 8 y 9 veces.

Este precio objetivo representa una revalorización total del 29,3% desde 30,50 $ y una rentabilidad anualizada del 9,3%, a pesar de que se espera un crecimiento normalizado del BPA en torno al 11% y un rendimiento del flujo de caja libre superior al 12%, que siguen siendo sólidos pero no se están acelerando.

El modelo indica Vender porque una rentabilidad anualizada del 9,3% con estas hipótesis de mercado, combinada con unas previsiones de ingresos para 2026 planas cercanas a los 3.000 millones de dólares y un número decreciente de pagadores, no justifica el riesgo de renta variable en relación con una tasa crítica de rentabilidad del 10%.

El modelo de rentabilidad anualizada del 9,3% se mantiene por debajo de una tasa crítica de rentabilidad del 10%, lo que indica una revalorización limitada del capital y hace hincapié en la preservación del capital en lugar de una subida significativa basada estrictamente en los supuestos de mercado actuales y en un crecimiento de los beneficios constante pero modesto.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias suposiciones para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Match Group:

1. Crecimiento de los ingresos: 3.2%

Los ingresos de las acciones de Match Group crecieron un 25% en 2021, se ralentizaron hasta el 7% en 2022, el 6% en 2023, el 3% en 2024 y el 0,2% en 2025, mostrando una clara desaceleración hacia la madurez.

La ejecución actual muestra descensos de pagadores del 5% mientras que los ingresos por pagador aumentaron un 7%, manteniendo los ingresos totales cerca de los 3.000 millones de dólares y limitando la aceleración orgánica a pesar del crecimiento de Hinge del 26%.

Mantener un crecimiento del 3,2% requiere una estabilización de los pagadores y una disciplina de precios continuada, mientras que las previsiones planas para 2026 cercanas a los 3.000 millones de dólares muestran que cualquier debilitamiento de los usuarios limita rápidamente la expansión de los ingresos brutos.

Esto se sitúa por encima del crecimiento histórico de un año del 0,2%, ya que los precios compensan temporalmente la contracción de los usuarios, y la valoración depende de la estabilización más que de una expansión renovada de la escala.

2. Márgenes operativos: 28,6%.

Las acciones de Match Group ofrecieron márgenes EBIT del 29% en 2021, cayeron al 16% en 2022, se recuperaron hasta el 27% en 2023, y luego se establecieron cerca del 25% en 2025, mostrando volatilidad en torno a los reajustes de costes.

Los márgenes EBITDA ajustados se mantuvieron cerca del 36% recientemente, mientras que los ingresos operativos se mantuvieron cerca de 900 millones de dólares en ingresos de 3.000 millones de dólares, lo que sugiere que la disciplina de costes respalda los márgenes operativos altos del 20%.

Mantener el 28,6% requiere una eficiencia de marketing estable y una reinversión limitada en los cambios de producto de Tinder, mientras que los descensos de los pagadores y el gasto en IA crean una presión a la baja si el compromiso se estanca.

Esto se sitúa por encima del margen operativo de 1 año del 23,7%, ya que los recientes controles de costes normalizan las ganancias, y una mayor expansión depende de un apalancamiento sostenido de los costes fijos sin contracción del volumen.

3. Múltiplo PER de salida: 8,4x

Las acciones de Match Group cotizan hoy cerca de 8x a 10x de beneficios futuros, con un precio NTM a beneficios normalizados en torno a 8x a 9x, lo que muestra que el mercado ya valora una durabilidad moderada.

El múltiplo de salida de 8 veces capitaliza unos beneficios normalizados cercanos a los 3 dólares por acción, asumiendo un crecimiento de los ingresos del 3,2% y unos márgenes del 28,6%, lo que evita depender de la expansión del múltiplo para obtener rentabilidad.

A 8x, la valoración asume la estabilidad de los beneficios más que la aceleración del crecimiento, mientras que la decepción en las tendencias de los pagadores comprimiría los múltiplos hacia unas expectativas de rendimiento del flujo de caja libre más bajas, cercanas al 12%.

Esto está por debajo de la hipótesis de mercado de precio a beneficios normalizados NTM de 8,4 veces, ya que el crecimiento limitado de los ingresos y la contracción de los pagadores limitan el potencial de revalorización y anclan la valoración a una generación de efectivo estable.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Match Group hasta 2030 se centran en la estabilización de los pagadores, la disciplina de precios y el control de márgenes en Tinder y Hinge.

- Caso bajo: Si persiste la erosión de los pagadores y los cambios de producto ralentizan el engagement, los ingresos crecen un 3,7% y los márgenes netos se mantienen cerca del 23,5% → rentabilidad anualizada del 3,7%.

- Caso medio: Con precios estables y la expansión de Hinge compensando la presión de Tinder, los ingresos crecen un 4,2% y los márgenes netos alcanzan el 25,2% → 8,3% de rentabilidad anualizada.

- Caso alto: Si las tendencias de los pagadores se estabilizan y la monetización mejora en todas las regiones, los ingresos crecen un 4,6% y los márgenes netos se acercan al 26,7% → 12,4% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de Match Group desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!