Puntos clave:

- Q4 Miss y el impacto de la tormenta: Tractor Supply Company informó de las ventas netas del 4T 2025 de 3.900 millones de dólares, por debajo de los 4.000 millones de dólares de consenso, ya que las ventas en tiendas comparables crecieron un 0,3% frente al 2,3% esperado, con el CEO Hal Lawton citando 100 puntos básicos de viento en contra del huracán Helene y la recuperación de la tormenta Milton que contribuyeron de manera más significativa a los resultados de 2024 de lo estimado originalmente.

- Orientación fiscal 2026 por debajo de la media: Tractor Supply Company emitió unas previsiones de crecimiento de las ventas netas para el ejercicio fiscal 2026 de entre el 4% y el 6%, por debajo del consenso del 6%, y un beneficio por acción de entre 2,13 y 2,23 dólares, por debajo de la estimación de 2,31 dólares de Street, al tiempo que elevaba el dividendo trimestral un 4%, hasta 0,96 dólares por acción, y ampliaba el consejo de administración a 10 miembros con el nombramiento de Sonia Syngal.

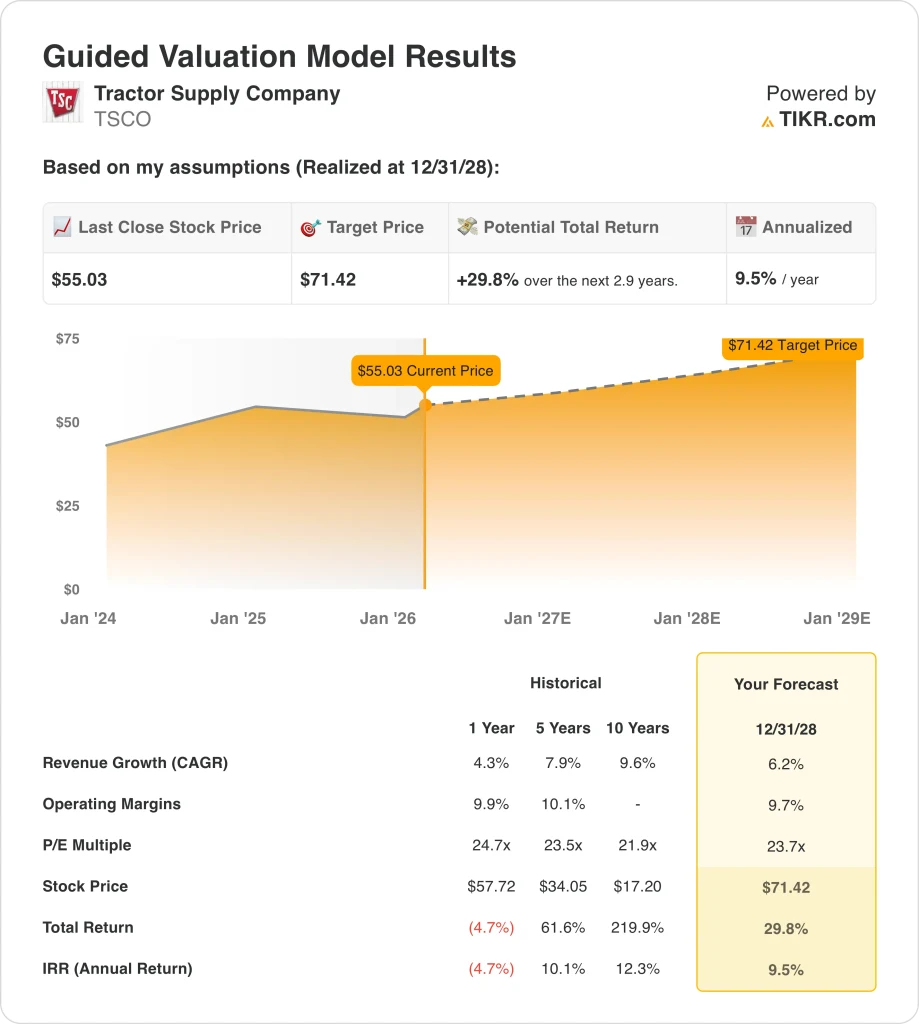

- Marco de precios objetivo: Sobre la base de un crecimiento de los ingresos del 6%, unos márgenes operativos del 10% y un múltiplo de salida de 24 veces, las acciones de Tractor Supply Company podrían alcanzar los 71 dólares en diciembre de 2028 desde los 55 dólares actuales.

- Perfil de rentabilidad: Tractor Supply Company implica un alza total del 30% de 55 a 71 dólares en 3 años, lo que equivale a un rendimiento anualizado del 10% bajo el supuesto de que el gasto discrecional se estabilice, 100 nuevas aperturas de tiendas en el año fiscal 2026 entreguen la productividad histórica, y la iniciativa de Ventas Directas apunte a 50 millones de dólares en escalas de ventas en 2026 sin mayor dilución de márgenes.

Desglosando el caso de Tractor Supply Company

Tractor Supply Company(TSCO) atiende a clientes rurales y suburbanos a través de más de 2.200 establecimientos minoristas que ofrecen equipos, suministros para el ganado, productos para mascotas y artículos para el mantenimiento del hogar, posicionándose como el mayor minorista de estilo de vida rural en una capitalización de mercado de $ 29 mil millones que opera en un mercado direccionable total de $ 225 mil millones.

Desde el punto de vista financiero, la empresa obtuvo unos ingresos de 15.500 millones de dólares en el ejercicio fiscal 2025, lo que refleja un crecimiento del 4%, aunque los ingresos de explotación de 1.500 millones de dólares comprimieron los márgenes de explotación hasta el 10%, ya que los gastos de venta, generales y administrativos aumentaron hasta el 27% de las ventas netas en medio de la financiación de iniciativas estratégicas.

Los resultados del cuarto trimestre de 2025, publicados en enero de 2026, mostraron unas ventas netas de 3.900 millones de dólares, por debajo de las estimaciones de 4.000 millones de dólares de la calle, mientras que las ventas en tiendas comparables aumentaron un 0,3% frente al consenso del 2,3%, ya que las categorías más caras se redujeron y la recuperación de la tormenta del huracán Helene creó un viento en contra de 100 puntos básicos.

El CEO Hal Lawton declaró el mes pasado en una llamada de ganancias que "los resultados del cuarto trimestre estuvieron por debajo de nuestras expectativas y reflejaron un cambio en el gasto de los consumidores con las categorías esenciales permaneciendo resistentes mientras que la demanda discrecional se moderó y la respuesta de emergencia estuvo ausente en comparación con el año pasado".

La dirección emitió unas directrices para el ejercicio fiscal 2026 en las que proyectaba un crecimiento de las ventas netas de entre el 4% y el 6%, por debajo de la estimación de Street del 6%, y un beneficio por acción de entre 2,13 y 2,23 dólares, por debajo del consenso de 2,31 dólares, al tiempo que se comprometía a abrir 100 nuevas tiendas y a aumentar el dividendo trimestral un 4%, hasta 0,96 dólares por acción.

La compañía anunció el 11 de febrero de 2026 un aumento del dividendo y nombró a Sonia Syngal directora independiente del consejo, al tiempo que avanzó en Ventas Directas con el objetivo de alcanzar los 50 millones de dólares en ventas en el año fiscal 2026 con 100 especialistas y la Entrega de Milla Final ampliándose a 375 centros que cubran el 50% de las tiendas.

Lawton hizo hincapié en que "seguimos confiando en la oportunidad a largo plazo, ya que operamos un modelo diferenciado basado en las necesidades que ha demostrado ser resistente a través de los ciclos", mientras que el director financiero Kurt Barton esbozó el punto de inflexión de ventas comparables bajo 2% de la compañía para la expansión del margen operativo.

La tensión de la inversión se centra en si las previsiones para el ejercicio fiscal 2026 tienen en cuenta adecuadamente la presión del gasto discrecional, las limitaciones de los costes arancelarios que crean entre 20 y 30 puntos básicos de presión continua, y el riesgo de ejecución en la ampliación de las ventas directas a 50 millones de dólares y la apertura de 100 tiendas sin dilución de los márgenes.

Lo que dice el modelo para las acciones de Tractor Supply Company

Las acciones de Tractor Supply Company reflejan la presión del gasto discrecional en el cuarto trimestre y un viento en contra de 100 puntos básicos en la recuperación de las tormentas, aunque la apertura de 100 nuevas tiendas en el año fiscal 2026 y el aumento de las ventas directas a 50 millones de dólares respaldan las hipótesis de crecimiento normalizado.

La hipótesis de mercado suscribe un crecimiento de los ingresos del 6,2%, unos márgenes operativos del 9,7% y un múltiplo de salida de 23,7 veces, lo que arroja un precio objetivo de 71,42 dólares en diciembre de 2028, con un crecimiento superior al 4,3% real en el ejercicio fiscal 2025, pero inferior al 8% de la media histórica de cinco años.

Esta valoración ofrece una subida total del 29,8% y una rentabilidad anualizada del 9,5% desde 55,03 $, lo que representa una rentabilidad inferior a una tasa crítica de rentabilidad típica del 10%, al tiempo que incorpora el riesgo de ejecución vinculado a la recuperación de la categoría discrecional y la ampliación de la iniciativa estratégica.

Teniendo en cuenta los rendimientos modelados del 9,5% anualizado, que se sitúan ligeramente por debajo de los umbrales de renta variable en un entorno de incertidumbre promocional y presión arancelaria, el modelo señala un Hold, favoreciendo la preservación selectiva del capital frente a una revalorización agresiva a medida que se desarrolla la normalización hasta el ejercicio fiscal 2026.

Con una rentabilidad anualizada del 9,5% que no alcanza el umbral del 10%, el modelo apoya la preservación del capital, ya que la normalización del gasto discrecional y el aumento de las ventas directas siguen sin estar probados, lo que justifica una posición de "Mantener" hasta que la ejecución desestabilice la tesis.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Tractor Supply Company:

1. Crecimiento de los ingresos: 6,2

El historial de ingresos de las acciones de Tractor Supply Company muestra una desaceleración desde una CAGR de 10 años del 10% hasta un crecimiento anual del 4,3% en el año fiscal 2025, ya que las ventas en tiendas comparables del 1,2% y 99 nuevas tiendas proporcionaron una modesta expansión.

La hipótesis de crecimiento del 6,2% se sitúa por encima del crecimiento de un año del 4,3%, pero por debajo de la TACC de 5 años del 8%, ya que las previsiones de la dirección para el ejercicio 2026 de un crecimiento de las ventas netas del 4% al 6% con la apertura de 100 nuevas tiendas proporcionan un apoyo fundamental.

Con todo, la ejecución actual respalda un crecimiento del 6,2%, ya que la iniciativa de ventas directas tiene como objetivo alcanzar los 50 millones de dólares en ventas en el ejercicio 2026, tras lograr 2 millones en diciembre de 2025, mientras que la entrega de la última milla se amplía a 375 centros que cubren el 50% de las tiendas a finales de año.

Mientras tanto, el progreso futuro requiere que el gasto discrecional en las categorías más caras se normalice tras el descenso de un solo dígito del cuarto trimestre, que la temporada de ventas de primavera dé sus frutos tras dos primaveras difíciles consecutivas y que 100 nuevas tiendas alcancen los niveles de productividad históricos.

Mantener un crecimiento del 6,2% depende de que las ventas en tiendas comparables alcancen el punto de inflexión del 2% citado por la dirección, ya que las transacciones deben seguir siendo positivas a pesar del deterioro de la confianza del consumidor, mientras que el crecimiento del ticket medio del 2% de inflación minorista compensa la actividad promocional.

Esto se sitúa por encima del crecimiento de los ingresos en un año del 4,3%, ya que las nuevas aperturas de tiendas y el aumento de las ventas directas proporcionan una expansión estructural, y la valoración asume que el punto medio de la orientación fiscal 2026 del 5% se materializa sin un mayor deterioro de la categoría discrecional.

2. Márgenes operativos: 9.7%

Las acciones de Tractor Supply Company registraron márgenes operativos del 9,9% en el ejercicio fiscal 2025 y del 10,1% en cinco años, aunque los ingresos operativos del cuarto trimestre de 2025 disminuyeron un 6,5% interanual, ya que los gastos de venta, generales y administrativos aumentaron 70 puntos básicos hasta el 27,5% de las ventas.

La hipótesis de margen del 9,7% se sitúa por debajo del nivel de un año del 9,9%, ya que las previsiones de la dirección para el ejercicio 2026 del 9,3% al 9,6% mantienen la rentabilidad plana a pesar de que la expansión del margen bruto se ve compensada por los costes del centro de distribución de Idaho.

La durabilidad de los márgenes depende de que la expansión del margen bruto a través de la gestión de costes y las marcas exclusivas compensen los costes de entrega y los aranceles que crean entre 20 y 30 puntos básicos de presión continua, mientras que las iniciativas de Ventas Directas y Milla Final se autofinancian.

Además, el director financiero Kurt Barton declaró en la llamada de resultados del 29 de enero de 2026 que "nuestro modelo muestra un punto de inflexión en el rango bajo del 2% de ventas en tiendas comparables, y a medida que las ventas en tiendas comparables se muevan por encima de ese punto de inflexión, esperaríamos que el margen operativo mejore aproximadamente entre 5 y 20 puntos básicos al año".

Cualquier desviación en las ventas en tiendas comparables por debajo del punto de inflexión del 2% comprime los márgenes más rápidamente, como demostró el cuarto trimestre con una elevada actividad promocional que creó 10 puntos básicos de presión sobre el margen bruto que la dirección calificó de transitoria.

Esto se sitúa por debajo del margen operativo a 1 año del 9,9%, ya que las inversiones fiscales de 2026 en el centro de distribución de Idaho y la compensación de incentivos normalizada absorben las ganancias de eficiencia sin expansión de márgenes si las ventas en tiendas comparables caen por debajo del umbral bajo del 2%.

3. Múltiplo PER de salida: 23,7x

El historial de valoración de las acciones de Tractor Supply Company se centra en múltiplos vinculados a su modelo minorista basado en las necesidades, con un PER a 1 año de 24,7 veces y una media a 5 años de 23,5 veces.

El múltiplo de salida de 23,7 veces capitaliza los beneficios normalizados bajo el supuesto de que las previsiones para el ejercicio fiscal 2026 de un crecimiento de los ingresos del 5% y unos márgenes operativos del 9,5% se materialicen sin más presión de categorías discrecionales ni persistencia del entorno promocional.

Este múltiplo asume que el mercado valora Tractor Supply cerca de su media de 5 años de 23,5x a pesar de que los márgenes operativos permanezcan planos en el 9,5% en lugar de expandirse hacia la media histórica de 5 años del 10,1%.

El múltiplo de salida se sitúa ligeramente por debajo del PER NTM asumido por el mercado de 24,7x para el año fiscal 2026, aunque esta valoración depende por completo del crecimiento de los beneficios derivado del aumento de los ingresos y de la inflexión de los márgenes por encima del umbral bajo del 2% de ventas en tiendas comparables.

La valoración terminal depende de la estabilidad de los beneficios, ya que cualquier decepción en la productividad de las nuevas tiendas, la economía de adquisición de clientes de venta directa o la ejecución de la temporada de ventas de primavera comprimiría el múltiplo más rápido de lo que los beneficios pueden recuperarse.

Esto se sitúa en línea con el PER a 5 años de 23,5 veces y por debajo del PER a 1 año de 24,7 veces, ya que la expansión de los márgenes y la normalización de las ventas en tiendas comparables ya se sitúan dentro de los fundamentales previstos sin revalorización al alza.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Tractor Supply Company están determinados por el impulso de las ventas en tiendas comparables, la recuperación de la categoría discrecional y la productividad de las nuevas tiendas a medida que las iniciativas de Ventas Directas y Milla Final escalan hasta diciembre de 2030.

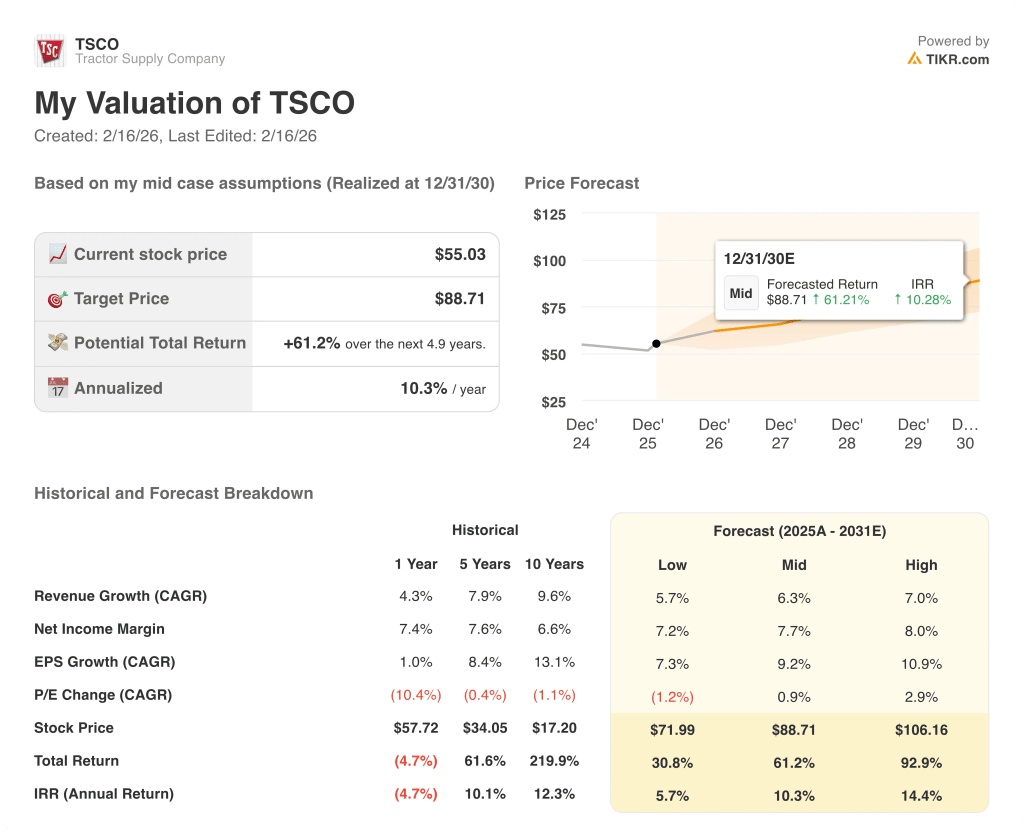

- Caso Bajo: Si persiste la presión promocional y las categorías de gran consumo siguen débiles, los ingresos crecen un 6% y los márgenes netos se mantienen en un 7% → 6% de rentabilidad anualizada.

- Caso medio: Si el gasto discrecional se normaliza y las ventas directas alcanzan los 50 millones de dólares en el ejercicio 2026, los ingresos crecen un 6% y los márgenes netos alcanzan el 8% → 10% de rentabilidad anualizada.

- Caso Alto : Si la temporada de ventas de primavera da sus frutos tras 2 años difíciles y las nuevas tiendas alcanzan la productividad histórica, los ingresos crecen un 7% y los márgenes netos se acercan al 8% → 14% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Tractor Supply Company desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y los rendimientos totales bajo escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!