Puntos clave:

- Complejidad de la cadena de suministro: La incertidumbre comercial y la adopción de IA impulsan un crecimiento del EBITDA ajustado del 19% para el líder de redes logísticas.

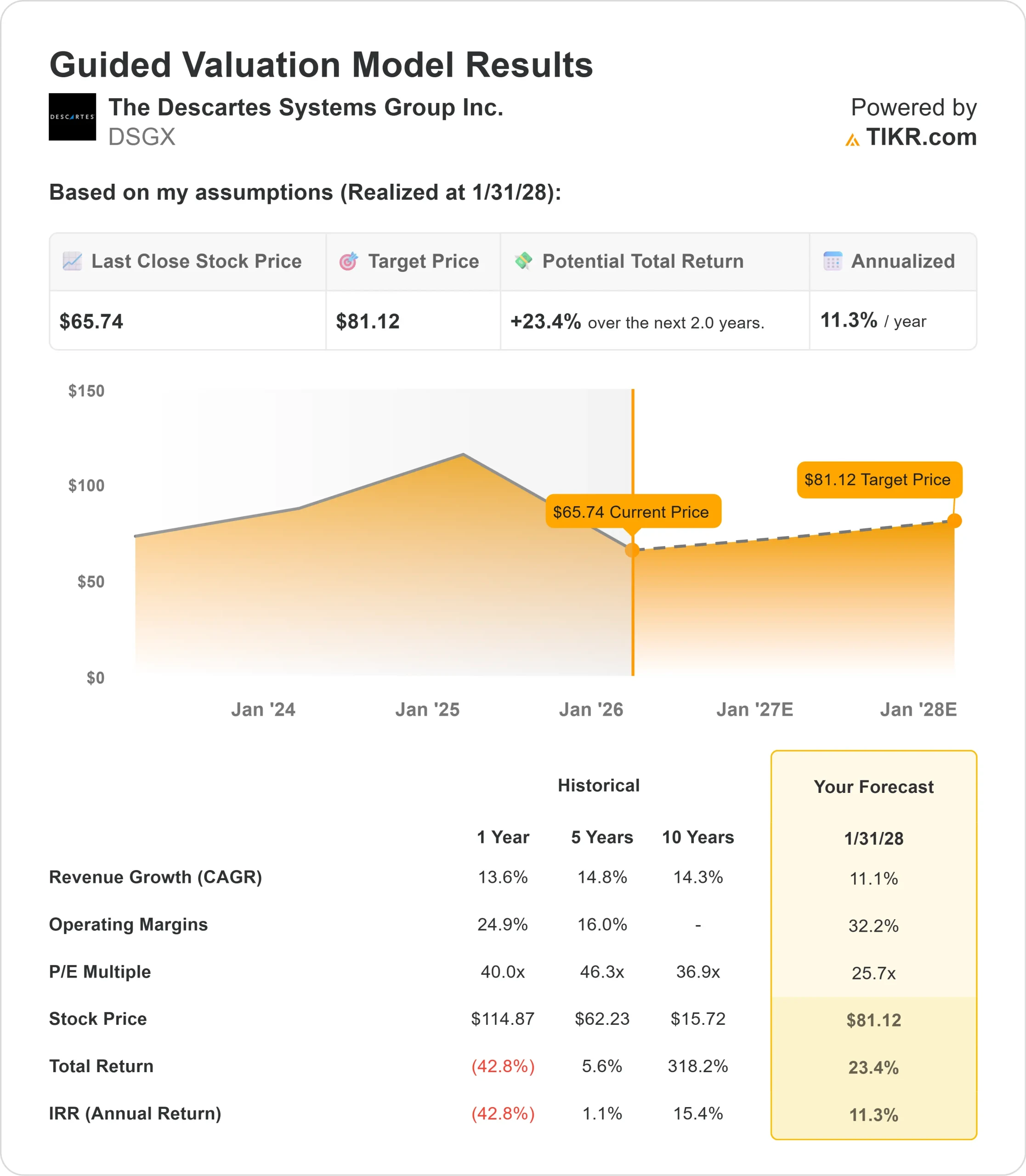

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de DSGX podrían alcanzar los 81 dólares en enero de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 23% desde el precio actual de 66 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 11% en los próximos 2 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Descartes Systems Group(DSGX) obtuvo unos resultados excepcionales en el tercer trimestre del ejercicio fiscal 2026, con ingresos y beneficios récord en todos los ámbitos. La compañía registró unos ingresos totales de 188 millones de dólares, un 11% más que en el mismo periodo del año anterior, mientras que el EBITDA ajustado aumentó un 19% hasta los 86 millones de dólares.

Ed Ryan, CEO de Descartes, destacó que el caos del comercio mundial está generando una fuerte demanda de las soluciones de Descartes.

- Sólo en los últimos 90 días, los clientes han tenido que hacer frente a una tregua arancelaria entre China y Estados Unidos, a la ampliación de los aranceles sobre metales y muebles, a nuevos acuerdos comerciales recíprocos y a los constantes cambios en los requisitos de control de las partes denegadas.

- Esta incertidumbre lleva a los clientes a acudir a Descartes en busca de datos arancelarios, detección de partes sancionadas e investigación de flujos comerciales.

- Las soluciones para zonas francas de la empresa tuvieron una acogida especialmente fuerte, ya que los importadores buscaban formas de aplazar los aranceles y gestionar el flujo de caja con mayor eficacia.

- El negocio MacroPoint de la empresa alcanzó una tasa de seguimiento de camiones líder en el mercado del 90% utilizando agentes de IA para interactuar con los conductores.

- Esto representa una mejora espectacular con respecto al 87% registrado unos meses antes, gracias a la automatización del contacto con más de 300.000 camioneros y la incorporación de 180.000 nuevos conductores a la red.

- El despacho de aduanas del comercio electrónico se convirtió en otro importante motor de crecimiento después de que Estados Unidos eliminara la exención de minimis.

- De repente, los vendedores extranjeros tuvieron que presentar declaraciones de aduanas y pagar aranceles por envíos que antes estaban exentos. Las capacidades de procesamiento de alta velocidad de Descartes captaron una cuota de mercado significativa, ya que los competidores se esforzaban por gestionar millones de transacciones diarias.

A pesar de sus sólidos fundamentos y de un modelo de negocio resistente a la recesión, Descartes cotiza a 66 dólares, lo que ofrece un recorrido al alza para los inversores que reconozcan la posición de la empresa como infraestructura crítica para el comercio mundial.

Qué dice el modelo sobre las acciones de Descartes Systems

Analizamos Descartes en su transformación en el operador de redes logísticas dominante del mundo, que presta servicio a 26.000 clientes en todo el mundo.

La empresa se beneficia de vientos de cola estructurales que se agravan con el tiempo. La complejidad del comercio sigue aumentando independientemente de las condiciones económicas, lo que requiere soluciones de cumplimiento y datos más sofisticadas.

La adopción de la IA acelera la demanda de datos limpios, formateados y en tiempo real que fluyen a través de la Red Logística Global de Descartes.

El reciente hackathon de IA de la dirección generó más de 50 sugerencias de empleados para nuevos servicios, muchos de los cuales ya se han implantado.

Algunos ejemplos son las búsquedas en lenguaje natural de datos de importación, la lógica automatizada de selección de mercancías rechazadas, las evaluaciones de elegibilidad para el libre comercio y las recomendaciones de clasificación arancelaria basadas en IA.

El modelo de red crea una gran capacidad de defensa. Los competidores no pueden replicar la funcionalidad sin conectarse a los mismos socios comerciales y acumular conjuntos de datos comparables, un proceso que lleva años e incurre en pérdidas sustanciales antes de alcanzar la rentabilidad.

Esto explica por qué no ha surgido ningún nuevo competidor de red significativo en dos décadas.

Con una previsión de crecimiento anual de los ingresos del 11% y unos márgenes operativos del 32%, nuestro modelo prevé que las acciones suban a 81 dólares en 2 años. Esto supone un múltiplo precio/beneficios de 26 veces.

Esto representa una ligera compresión en relación con las medias históricas de Descartes de 40 veces (a un año) y 46 veces (a tres años).

El múltiplo más bajo refleja la incertidumbre a corto plazo de las fluctuaciones del volumen de transporte y la tendencia del mercado a infravalorar las empresas de red durante períodos volátiles.

El valor real reside en el modelo de crecimiento compuesto de Descartes -expansión orgánica más adquisiciones estratégicas- dentro de una red de misión crítica que se vuelve más valiosa a medida que se amplía.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones DSGX:

1. Crecimiento delos ingresos: 11,1%.

Descartes registró un crecimiento orgánico de los servicios del 7% en el tercer trimestre, acelerando desde el 4% del primer semestre. Los ingresos por servicios representan ahora el 93% de los ingresos totales e impulsan la rentabilidad.

El crecimiento de la empresa se centra en la demanda estructural más que en factores cíclicos.

- Las soluciones de inteligencia comercial mundial crecieron con fuerza a medida que los clientes navegaban por la complejidad arancelaria.

- La presentación de solicitudes aduaneras de comercio electrónico casi se duplicó tras los cambios normativos.

- Los ingresos por seguimiento de MacroPoint aumentaron a medida que las mejoras de la IA impulsaron mayores cargas facturables.

- La venta cruzada sigue expandiéndose, alcanzando ahora el 65-70% de los ingresos a medida que los clientes adoptan múltiples soluciones en toda la red.

La dirección espera mantener un crecimiento anual del EBITDA ajustado del 10-15% mediante una combinación de expansión orgánica y fusiones y adquisiciones estratégicas.

2. Márgenes operativos: 32.2%

Descartes opera con un margen EBITDA ajustado del 46%, tras ampliar 300 puntos básicos gracias a las medidas de reestructuración adoptadas a principios de año. La empresa eliminó millones en costes anuales manteniendo la calidad del servicio.

Los negocios de red amplían naturalmente los márgenes a medida que escalan porque los costes de infraestructura crecen más lentamente que los ingresos.

Añadir nuevos clientes o transacciones a las redes existentes requiere una inversión incremental mínima.

3. Múltiplo PER de salida: 25,7x

El mercado valora actualmente Descartes a 26 veces los beneficios. Suponemos una modesta compresión hasta 26 veces durante nuestro periodo de previsión.

La incertidumbre a corto plazo de los volúmenes de transporte y la volatilidad general del mercado pesan sobre el múltiplo.

Sin embargo, el modelo de red de Descartes, la generación de efectivo y el posicionamiento de la IA deberían imponer valoraciones superiores a medida que continúe la ejecución.

La empresa cerró el tercer trimestre con 279 millones de dólares en efectivo, deuda cero y una línea de crédito no dispuesta de 350 millones de dólares, lo que le proporciona una amplia capacidad para adquisiciones y recompras oportunistas de acciones a través de su oferta de emisión de curso normal recientemente autorizada.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

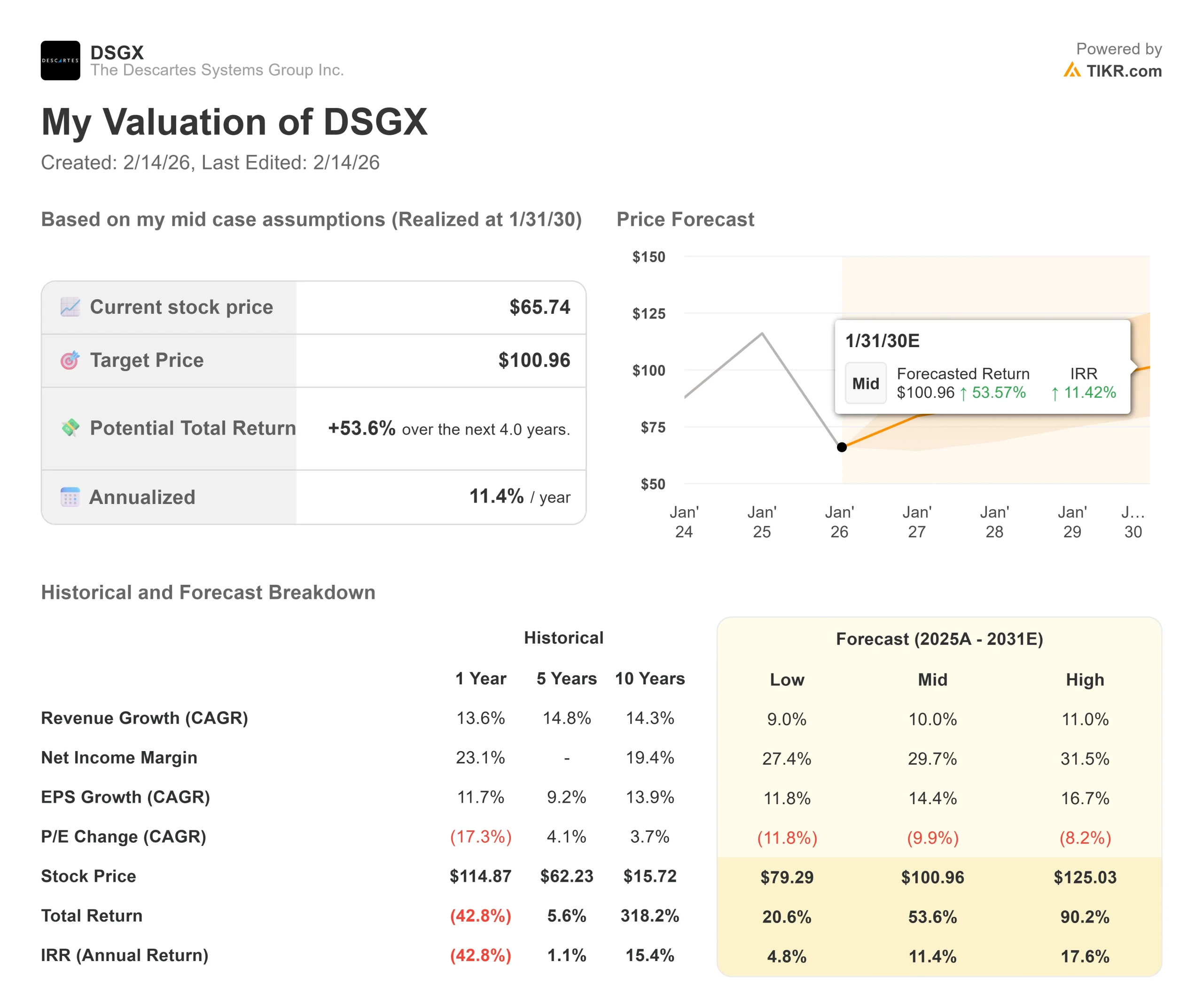

Las redes logísticas se enfrentan a ciclos de volumen y cambios normativos. He aquí cómo podrían comportarse las acciones de Descartes en diferentes escenarios hasta enero de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 9% y los márgenes de ingresos netos se comprimen hasta el 27%, los inversores seguirán obteniendo una rentabilidad total del 21% (5% anual).

- Caso medio: Con un crecimiento del 10% y márgenes del 30%, esperamos una rentabilidad total del 54% (11% anual).

- Caso alto: Si la aceleración de la demanda impulsada por la IA impulsa un crecimiento de los ingresos del 11% mientras Descartes mantiene unos márgenes del 32%, la rentabilidad total podría alcanzar el 90% (18% anual).

Vea lo que piensan los analistas sobre la acción DSGX en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la monetización de la IA, el éxito en la captura de cuota de mercado durante la consolidación de la industria, y la capacidad de la empresa para mantener el poder de fijación de precios a medida que se integra más en las operaciones de los clientes.

En el peor de los casos, los volúmenes de transporte disminuyen significativamente y surgen presiones competitivas.

En el mejor de los casos, la IA impulsa la demanda de la red más rápido de lo esperado, la venta cruzada se acelera por encima de las tasas históricas y las empresas adquiridas se integran antes de lo previsto.

¿Qué recorrido alcista tienen las acciones de Descartes Systems a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!