Estadísticas clave de las acciones de United Airlines

- Rango de 52 semanas: $72 a $118

- Precio actual: 96,62 dólares

- Objetivo medio de la calle: ~$132

- Precio objetivo de TIKR (medio): ~$137

- TIR anualizada de TIKR (media): ~8% anual

- BPA ajustado 1T 2026: 1,19 $ (supera la estimación de 1,08 $)

- Ingresos 1T 2026: 14.600 millones de dólares (+11% interanual)

- Previsión de BPA ajustado para el ejercicio 2026: entre 7 y 11 dólares

Valore sus acciones favoritas como UAL con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Cómo un shock en el coste del combustible hizo caer a UAL un 18% en 2026

La historia de United Airlines (UAL) en 2026 es un estudio sobre la distancia entre una empresa y el precio de sus acciones.

United presentó unos resultados realmente sólidos en el primer trimestre de 2026. Los ingresos ascendieron a 14.600 millones de dólares, un 11% más que en el mismo periodo del año anterior. El BPA ajustado de 1,19 dólares superó en dos dígitos la estimación de consenso. El consejero delegado, Scott Kirby, reiteró la visión que lleva años forjando y describió United como "una empresa de fidelización que gestiona una aerolínea".

Este planteamiento refleja algo real: MileagePlus cuenta ya con más de 130 millones de socios y genera unos ingresos estructuralmente más sólidos que la venta de billetes.

Al mismo tiempo, la dirección recortó su previsión de beneficios por acción ajustados para todo el año 2026 de 12 a 14 dólares a entre 7 y 11 dólares, citando unos 340 millones de dólares en costes añadidos de combustible relacionados con las interrupciones en el Estrecho de Ormuz. Este recorte de las previsiones eclipsó la mejora de los beneficios, y la acción ha pasado gran parte de 2026 digiriendo la incertidumbre, con una caída de aproximadamente el 18% en lo que va de año.

El gráfico del BPA refleja lo que United ha conseguido realmente. La empresa pasó de perder casi 14 dólares por acción en 2021 a ganar algo más de 10 dólares en cada uno de los tres últimos años. La estimación para 2026 retrocede a alrededor de 9 dólares por el viento en contra del combustible, pero el consenso prevé una fuerte recuperación: alrededor de 14 dólares en 2027 y cerca de 17 dólares en 2028, a medida que los costes se normalizan y la estrategia de primas sigue aumentando.

La caída parece cíclica, no estructural. Cuando se le preguntó a Kirby sobre un escenario de recesión a principios de este año, su respuesta fue contundente: "Cuando los tiempos se ponen difíciles, más clientes migran hacia ti" No es un comentario que un equipo directivo haga si la estrategia premium no está funcionando.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de UAL (¡Es gratis!) >>>

Por qué Wall Street se mantuvo alcista tras el recorte de previsiones de United

Wall Street se ha mantenido ampliamente constructivo a pesar del recorte de las previsiones. El consenso es firmemente de compra, con un precio objetivo medio cercano a los 132 dólares. UBS elevó su objetivo a unos 139 dólares tras el primer trimestre, citando la fortaleza del centro de Newark y la firme demanda de cabinas premium. Wolfe Research recortó modestamente su objetivo, pero mantuvo su calificación en Outperform, reflejando la opinión de que el viento en contra del combustible es temporal y no un deterioro estructural.

El valor se negocia a unas 10 veces los beneficios futuros, cerca del extremo inferior de su rango histórico y por debajo de la prima que ofrece Delta por una posición similar. Cerrar esa brecha no requiere nada heroico: requiere que los costes del combustible se normalicen y que se mantenga la demanda premium, y ambos factores están respaldados por los datos actuales.

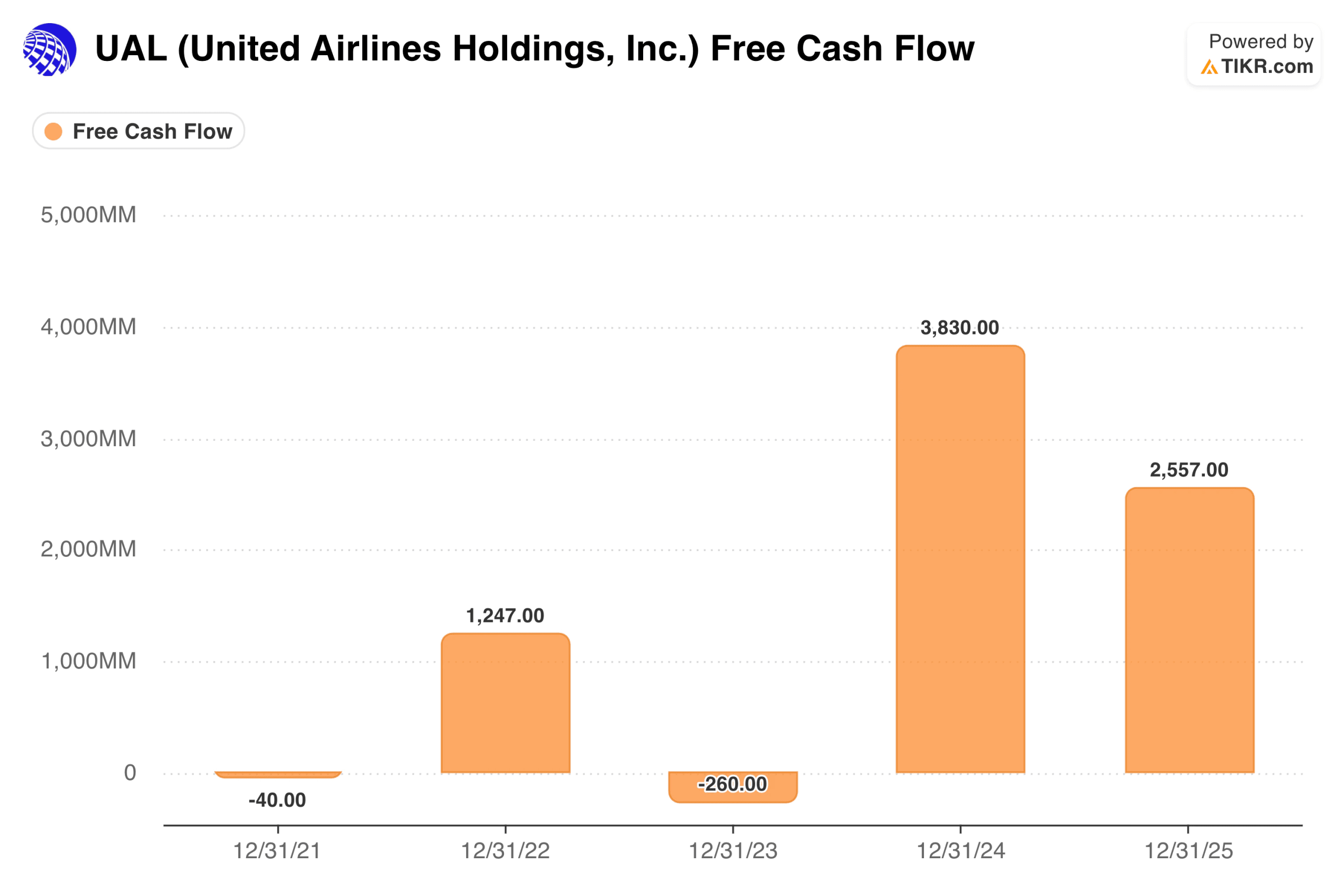

La trayectoria del flujo de caja libre hace que United sea difícil de descartar

En 2021, United alcanzó prácticamente el punto de equilibrio en términos de flujo de caja libre. En 2022, generó 1.200 millones de dólares. En 2023 entró en terreno negativo, ya que la compañía aceleró la inversión en flota y la ampliación de la cabina Polaris. Luego, en 2024, el FCF saltó a 3.800 millones de dólares, una de las mejores cifras de un solo año en la historia de la aerolínea, antes de moderarse a 2.600 millones de dólares en 2025.

A las aerolíneas se las suele tachar de negocios que siempre requieren mucho capital y generan pocos beneficios. La trayectoria del FCF cuenta una historia diferente. El ciclo de fuertes inversiones ha quedado atrás en gran medida; la construcción de cabinas premium se ha ejecutado, y el volante de fidelización está funcionando a escala. El ciclo de capital está pasando de la inversión a la cosecha. El segmento Atlántico generó 11.600 millones de dólares en ingresos en 2025 y el segmento Pacífico generó 6.900 millones de dólares, ambos creciendo año tras año en rutas en las que el producto de United es difícil de replicar rápidamente por los competidores.

Valore UAL al instante (Gratis con TIKR) >>>

Qué implica el modelo TIKR al precio actual

El modelo TIKR apunta a unos 137 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 42% desde el precio actual en unos 4,6 años, o alrededor del 8% anual.

Las hipótesis no son agresivas. El crecimiento de los ingresos de alrededor del 1,5% anual es el caso base, muy por debajo de la historia reciente. Los márgenes de ingresos netos de alrededor del 7% reflejan la rentabilidad actual sin asumir la expansión. El crecimiento del BPA en torno al 4,5% anual refleja una modesta mejora y cierta reducción del número de acciones.

El modelo está valorando un negocio que sigue haciendo más o menos lo que ha estado haciendo, no una recuperación heroica. En particular, el caso más bajo, que se sitúa en torno a los 117 dólares, sigue implicando una subida significativa con respecto a la situación actual de la acción.

El caso de United: Posicionamiento privilegiado, fidelidad y un viento en contra temporal

El posicionamiento premium es duradero. Polaris y Premium Plus no son ejercicios de marketing, sino que representan un cambio estructural en la forma en que United monetiza sus asientos más demandados. Las nuevas tarifas escalonadas que permiten a los viajeros pagar por la flexibilidad, las maletas y el acceso a las salas VIP amplían aún más esa monetización. En las rutas más importantes, United compite en calidad de producto, no en precio.

La rueda de la fidelidad genera ingresos constantes. MileagePlus genera ingresos por tarjetas de crédito de marca compartida, canjes de socios y un compromiso recurrente que suaviza las oscilaciones cíclicas de las ventas de billetes. Se amplía en función del número de miembros y de la participación, en lugar de sólo en función de la capacidad de asientos.

El viento en contra del combustible está impulsado por los acontecimientos, no es estructural. El recorte de las previsiones refleja un impacto geopolítico específico en los costes, no un cambio en la estructura de costes o en la posición competitiva de United. Si el combustible se normaliza hacia los niveles de 2025, la senda de consenso de unos 14 dólares por BPA en 2027 se convierte en un caso base razonable.

Los riesgos: Amplia orientación, apalancamiento y un coste del combustible que tiene que cooperar

Las previsiones son amplias. Una horquilla para todo el año de entre 7 y 11 dólares cubre muchos resultados. En el extremo inferior, el precio actual de las acciones no es obviamente barato.

El apalancamiento sigue siendo elevado. Un coeficiente deuda/capital superior a 2 amplifica las perturbaciones de la demanda, y las aerolíneas tienen elevados costes fijos y escasos colchones de liquidez.

La recuperación del BPA requiere que los costes del combustible cooperen. La dirección puede controlar la capacidad y los costes en el margen, pero el camino hacia unos 14 dólares por BPA en 2027 depende de que se produzca esa normalización.

¿Merece la pena comprar UAL a 97 dólares?

United Airlines es un negocio macro-sensible, intensivo en capital, en una industria con márgenes estrechos y altos costes fijos. Las acciones se moverán con los precios del combustible y los titulares geopolíticos, independientemente de lo bien que esté ejecutando la dirección.

Lo que muestran las cifras es que la ejecución ha sido real. Un FCF de entre 2.600 y 3.800 millones de dólares en los dos últimos años, una recuperación del BPA de -14 dólares a más de 10 dólares, un rendimiento de las cabinas premium sensiblemente superior y un programa de fidelización que sigue creciendo representan un auténtico progreso operativo. El recorte de las previsiones para 2026 refleja un choque de costes, no un deterioro del negocio.

El objetivo medio de TIKR de alrededor de 137 dólares a un 8% anual no es un rendimiento espectacular. Pero se produce en un punto de entrada en el que el precio actual ya refleja la mayor parte de las malas noticias a corto plazo. La hipótesis bajista aún implica recorrido al alza. Y si el caso alcista se materializa, con la normalización del combustible y la estrategia de primas que sigue componiéndose, el rendimiento es considerablemente mejor de lo que sugiere el caso medio.

Teniendo en cuenta los resultados reales de la empresa, el precio actual parece estar poniendo en precio un resultado peor del que merece la empresa.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de UAL (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!