Estadísticas clave de las acciones de Roku

- Rango de 52 semanas: $53.73 a $142.00

- Precio actual: $129.53

- Precio objetivo de TIKR (medio): ~$268

- TIR anualizada de TIKR (media): ~17% anual

- Ingresos 1T 2026: 1.250 millones de dólares, un 22% más

- BPA 1T 2026: 0,57 $ (frente a -0,19 $ hace un año)

- EBITDA ajustado del 1T 2026: 148 millones de dólares, un 165% más

- Hogares de streaming: Más de 100 millones

Valora tus valores favoritos como Roku con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

Un trimestre histórico que cambia la narrativa

Roku (ROKU) siempre ha sido sencillo de entender y difícil de confiar. Vender el hardware a precio de coste o por debajo de él, construir la base instalada y, a continuación, monetizar a través de la publicidad y las suscripciones a la plataforma. Las dos primeras partes de la ecuación funcionaron desde el primer día. La tercera parte llevó años más de lo que los inversores querían esperar, y las acciones pasaron gran parte de 2022 a 2024 reflejando esa impaciencia.

Los resultados del primer trimestre de 2026 son la prueba más clara de que la monetización está llegando a escala. Los ingresos crecieron un 22%, hasta 1.250 millones de dólares, superando el consenso en unos 45 millones. El BPA de 0,57 dólares superó la estimación de 0,35 dólares. El EBITDA ajustado aumentó un 165% interanual hasta 148 millones de dólares, por encima de sus propias previsiones de 130 millones. Y la empresa convirtió una pérdida neta de 27 millones de dólares de hace un año en un beneficio neto de 86 millones de dólares. Roku llega ahora a más de 100 millones de hogares de streaming en todo el mundo, una escala que hace que el negocio de la publicidad sea estructuralmente defendible.

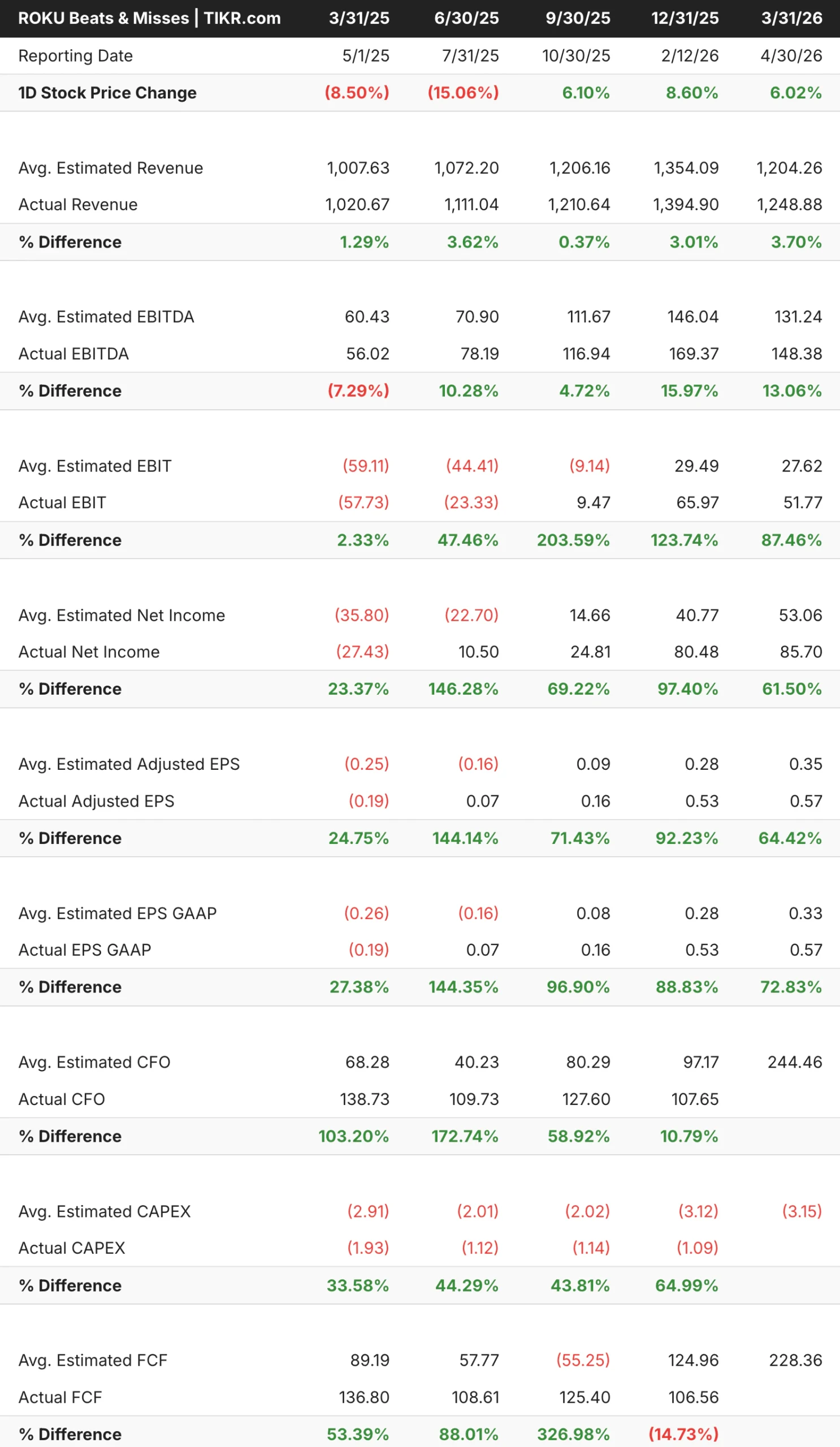

La tabla de éxitos y fracasos muestra algo importante sobre la fase de desarrollo en la que se encuentra esta empresa. Los ingresos han superado modesta y consistentemente, entre un 1% y un 4%, durante cinco trimestres consecutivos. La historia está en la rentabilidad. Los ingresos netos han aumentado un 24%, 146%, 69%, 97% y 61% en esos mismos cinco trimestres, en ese orden. Esa aceleración no es ruido. Refleja un negocio cuyo apalancamiento operativo se incrementa trimestre tras trimestre a medida que los ingresos de la plataforma crecen más deprisa que los costes.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para ROKU (es gratis) >>>

El gráfico del margen bruto necesita contexto

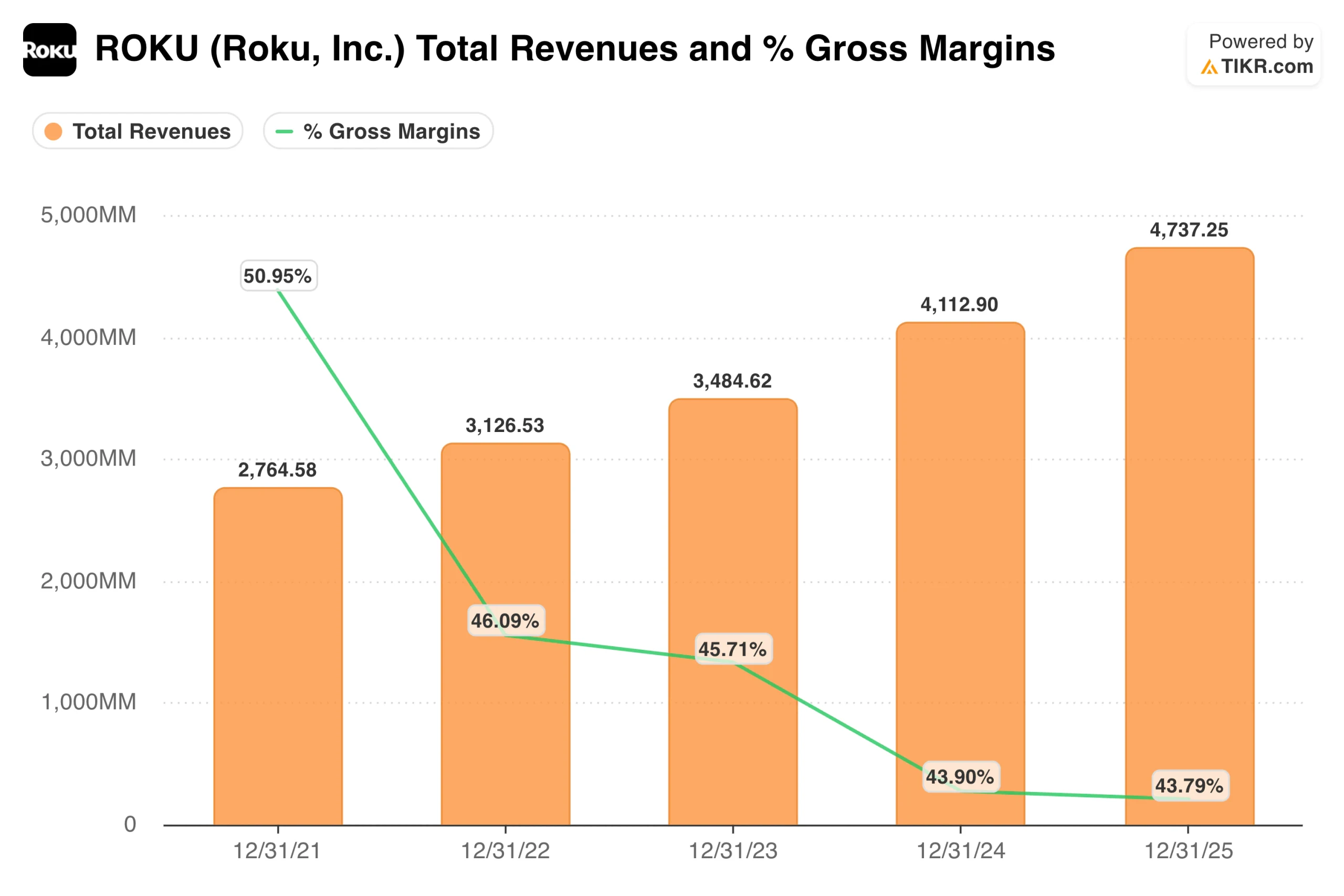

A primera vista, el gráfico de ingresos y margen bruto parece el de un negocio con una economía en deterioro. Los márgenes brutos disminuyeron de alrededor del 51% en 2021 a alrededor del 44% en 2024 y 2025, incluso cuando los ingresos crecieron de 2.800 millones de dólares a 4.700 millones de dólares. Parece el tipo de compresión de márgenes que justifica la preocupación.

El contexto que cambia la interpretación es el segmento de dispositivos. Roku vende hardware a precio de coste o casi, a veces por debajo, como estrategia deliberada para aumentar la base instalada. Los dispositivos tienen márgenes brutos negativos o cercanos a cero, y a medida que Roku ampliaba su negocio de hardware en 2022 y 2023, esas ventas de bajo margen hacían bajar el margen bruto combinado incluso cuando la economía de la plataforma mejoraba. Los márgenes brutos de la plataforma rondan el 52%.

En el primer trimestre de 2026, los ingresos por dispositivos cayeron un 16% interanual, mientras que los ingresos por plataformas crecieron un 28%. Este cambio de combinación es exactamente lo que requiere la tesis, y es la razón por la que el beneficio bruto total creció un 27% incluso cuando el porcentaje de margen bruto global parece plano. El panorama de todo el año empezará a mostrar esta mejora más claramente a medida que la plataforma se convierta en una parte más importante de una base de ingresos mayor. Roku ha estimado los ingresos de la plataforma para todo el año en 5.000 millones de dólares, un 21% más, frente a unos ingresos por dispositivos de unos 535 millones de dólares.

Valorar Roku al instante (gratis con TIKR) >>>

107% de revalorización en el caso medio, basado en una plataforma que aún está en sus primeras entradas

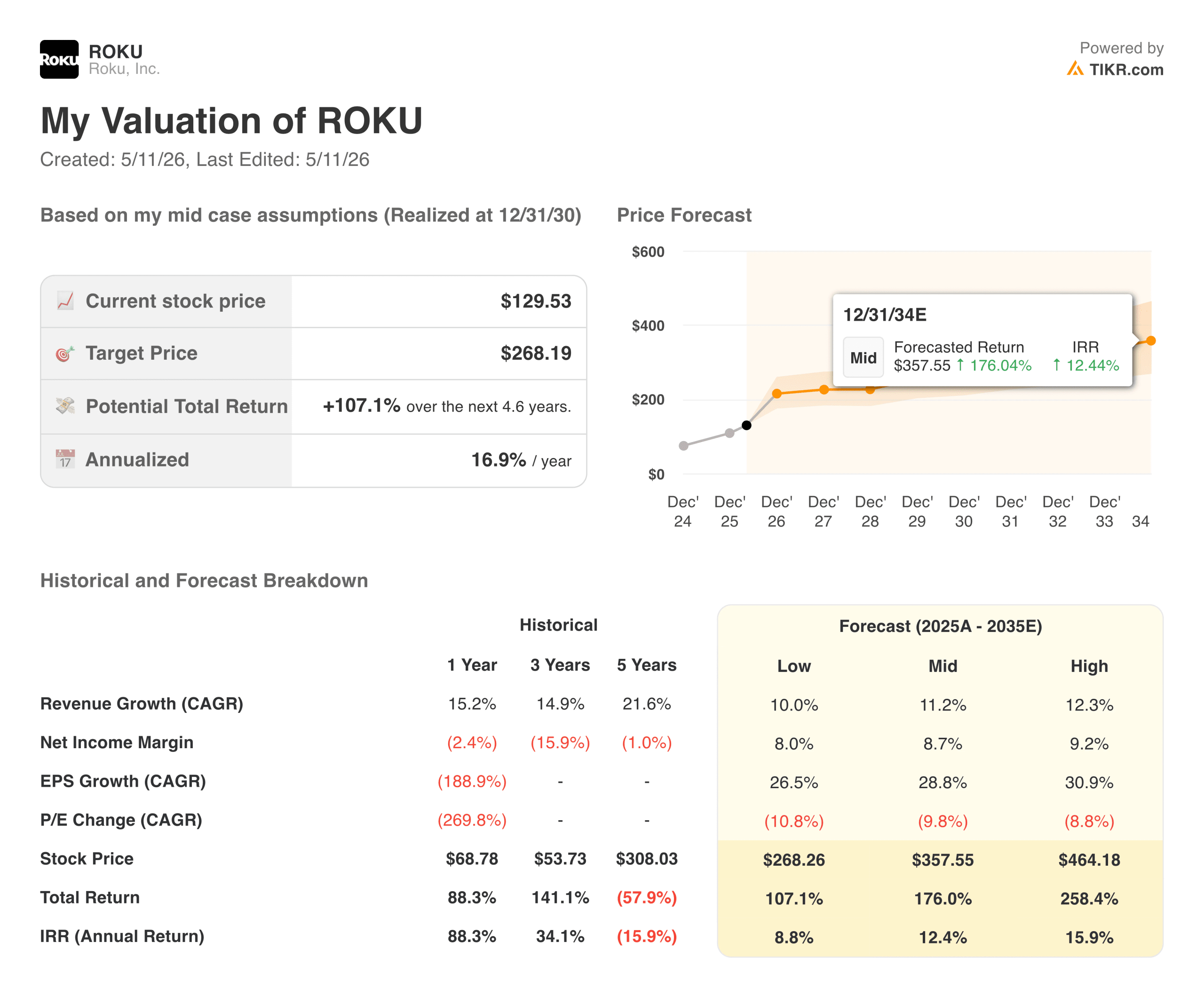

El modelo de TIKR apunta a unos 268 dólares en el caso medio, lo que implica una rentabilidad total de aproximadamente el 107% en unos 4,6 años, o alrededor del 17% anualizado. El modelo supone un crecimiento de los ingresos de alrededor del 11% anual y unos márgenes de beneficio neto en expansión hacia el 9%. Dado que los márgenes eran profundamente negativos hasta 2024, estos supuestos futuros requieren una ejecución real, pero la trayectoria de los últimos cuatro trimestres sugiere que el negocio va por delante de lo previsto.

El consejero delegado Anthony Wood ha dicho que Roku espera alcanzar los 1.000 millones de dólares anuales de flujo de caja libre en 2028, y potencialmente antes. El FCF de los últimos doce meses ya asciende a 539 millones de dólares.

Con qué cuentan los toros

- El mercado publicitario de la televisión conectada está creciendo estructuralmente, y Roku está ganando cuota. El gasto publicitario en televisión conectada a través de socios programáticos externos creció más de un 40% interanual en el primer trimestre, impulsado por una mayor integración con Google DV360, Amazon DSP, The Trade Desk, Yahoo y FreeWheel. Las marcas no relacionadas con los medios de comunicación y el entretenimiento alcanzaron casi el 30% de los ingresos publicitarios de Roku Experience, un máximo histórico, lo que refleja una verdadera diversificación más allá de los anunciantes de entretenimiento que fueron los primeros en adoptarla. Roku es la primera plataforma de streaming de TV por horas emitidas en EE.UU., Canadá y México, lo que le da una ventaja de escala que se multiplica con cada nuevo hogar añadido.

- El negocio de las suscripciones es una fuente de ingresos duradera y creciente. Las suscripciones crecieron un 30% en el primer trimestre, hasta 519 millones de dólares, impulsadas por los aumentos de precios de los socios de streaming y el récord de nuevas suscripciones premium. A diferencia de los ingresos publicitarios, los ingresos por suscripciones no fluctúan con el ciclo del mercado publicitario, lo que da a la plataforma una base de ingresos más estable que la que tendría un negocio puramente publicitario.

- El apalancamiento operativo está empezando a aparecer. Los márgenes de EBITDA en 2021 eran profundamente negativos. Ahora son de dos dígitos y se están acelerando. A medida que aumentan los ingresos de la plataforma y se reducen las pérdidas de dispositivos, los ingresos incrementales fluyen hacia la cuenta de resultados a un ritmo inusualmente alto. Se espera que la CAGR del EBITDA en los próximos dos años sea de alrededor del 40%, muy por encima del crecimiento de los ingresos, lo que refleja el apalancamiento operativo a medida que el negocio cruza su base de costes fijos.

- 100 millones de hogares es un efecto de red, no sólo una medida de escala. Cada nuevo hogar añadido al ecosistema Roku crea más inventario publicitario, más datos de origen para la segmentación y más influencia en las negociaciones de distribución de contenidos. Esa rueda de inercia se hace más fuerte a medida que crece la base instalada, y con 100 millones de hogares, Roku está alcanzando una escala en la que los compromisos presupuestarios significativos de los anunciantes se vuelven racionales.

Lo que observan los osos

- La valoración requiere una ejecución sostenida durante varios años. A unos 130 dólares por acción, Roku cotiza a un múltiplo significativo de los beneficios actuales y requiere que la trayectoria de crecimiento de la plataforma se mantenga hasta 2026 y más allá. Cualquier trimestre en el que el crecimiento de la publicidad se ralentice de forma significativa, ya sea debido a una recesión macroeconómica o a la pérdida de cuota a manos de los competidores, reajustará rápidamente las expectativas, dado lo mucho que el crecimiento futuro está implícito en el precio.

- La historia del margen bruto no es sencilla. El margen mixto lleva cuatro años disminuyendo y la recuperación depende de que los dispositivos disminuyan como proporción de los ingresos. Si Roku decide reinvertir en hardware para acelerar el crecimiento de los hogares, podría retrasar la mejora del margen con la que cuenta el modelo.

- La compensación basada en acciones es un riesgo real de dilución. Roku ha sido históricamente un emisor agresivo de compensación basada en acciones, que no aparece en el EBITDA ajustado pero afecta absolutamente a los accionistas. Cualquier inversor que evalúe la historia del EBITDA debe mirar las ganancias GAAP junto a ella para comprender el verdadero costo del crecimiento de la plataforma.

¿Debería invertir en Roku?

La inversión en Roku ha cambiado significativamente en los últimos doce meses. Hace un año, era una historia que requería pruebas de rentabilidad. Hoy, esa prueba ha llegado en cuatro trimestres consecutivos de aceleración de los beneficios, un camino claro hacia los 1.000 millones de dólares en flujo de caja libre y una plataforma que alcanza la escala en la que la economía de la publicidad se vuelve realmente atractiva.

El gráfico del margen bruto es la única pieza de la historia que requiere paciencia y contexto en lugar de optimismo directo. La economía subyacente de la plataforma es sólida, pero queda oscurecida por el negocio de los dispositivos en las cifras anuales. Si observamos la tendencia del margen bruto trimestral en los próximos dos o tres trimestres, sabremos si el cambio de combinación se está acelerando según lo previsto. Si es así, el objetivo medio de TIKR de unos 268 dólares frente a un precio actual de unos 130 dólares parecerá más conservador que ambicioso.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de Roku (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analiza las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!