Estadísticas clave de las acciones de Amphenol

- Rango de 52 semanas: $83 a $167

- Precio actual: $128

- Objetivo medio de Street: $182

- Objetivo máximo de la calle: 215 $.

- Consenso de los analistas: 11 a favor, 4 en contra, 3 a favor, 1 en contra

- Objetivo del modelo TIKR (Dic. 2030): $206

¿Qué ha pasado?

Amphenol Corporation(APH) es uno de los mayores fabricantes del mundo de conectores eléctricos, electrónicos y de fibra óptica, con componentes integrados en centros de datos de inteligencia artificial, sistemas de defensa, aviones comerciales y equipos industriales en más de 40 países.

Las acciones de Amphenol subieron aproximadamente un 9,5% en las operaciones previas a la apertura del mercado el 29 de abril, después de que la empresa informara de unos resultados récord en el primer trimestre de 2026 que superaron el límite superior de sus propias previsiones tanto en ingresos como en beneficios ajustados por acción.

Los ingresos ascendieron a 7.620 millones de dólares, un 58% más que en el mismo periodo del año anterior y por encima de los 7.090 millones que esperaba Wall Street, lo que supone la cifra de ingresos trimestral más alta de la historia de la empresa.

El beneficio por acción diluido ajustado alcanzó los 1,06 dólares, un 68% más que los 0,63 dólares del primer trimestre de 2025 y muy por encima de la estimación de consenso de 0,94 dólares.

El segmento de TI de comunicaciones de datos fue el motor, representando el 41% de los ingresos totales del 1T y creciendo un 99% en dólares estadounidenses, con un crecimiento orgánico del 81% impulsado por la aceleración de la demanda de productos de interconexión de alta velocidad y potencia utilizados en la infraestructura de IA.

Los pedidos alcanzaron un récord trimestral de 9.435 millones de dólares, un 78% más que en el mismo periodo del año anterior y un 12% más de forma secuencial, lo que arroja una relación libro-factura de 1,24:1, una cifra que indica un fuerte impulso de la demanda a corto plazo muy por encima de una lectura neutral de 1,0.

El cierre en enero de la adquisición por parte de Amphenol de la división Connectivity and Cable Solutions de CommScope por valor de 10.500 millones de dólares añadió la fibra óptica y la conectividad rack a rack de centros de datos a la cartera, una capacidad en la que la empresa había participado anteriormente sólo en los márgenes.

El consejero delegado R. Adam Norwitt describió directamente la lógica estratégica en la llamada de resultados del 1T 2026: "Ahora, con CommScope, tenemos la gama más amplia del sector de productos de interconexión de cobre, alimentación y fibra óptica de alta velocidad, todos ellos componentes críticos en estos sistemas de nueva generación y en las arquitecturas de nueva generación de nuestros clientes."

Para el segundo trimestre de 2026, la dirección estimó unos ingresos de 8.100 a 8.200 millones de dólares y un BPA diluido ajustado de 1,14 a 1,16 dólares, lo que representa un crecimiento interanual del 43% al 45% y del 41% al 43%, respectivamente, ambos muy por encima de las expectativas de Street en el momento del informe.

Los sectores aeroespacial comercial, industrial y de defensa registraron un amplio crecimiento orgánico, lo que refuerza el hecho de que el viento de cola de la inteligencia artificial se está produciendo junto con un ciclo alcista estructural independiente en las adquisiciones de defensa y la electrificación industrial.

La opinión de Wall Street sobre las acciones de APH

El trimestre récord de las acciones de Amphenol no solo valida el primer trimestre, sino que restablece la trayectoria de las ganancias para todo el año de una manera que el consenso aún no había valorado antes de la impresión.

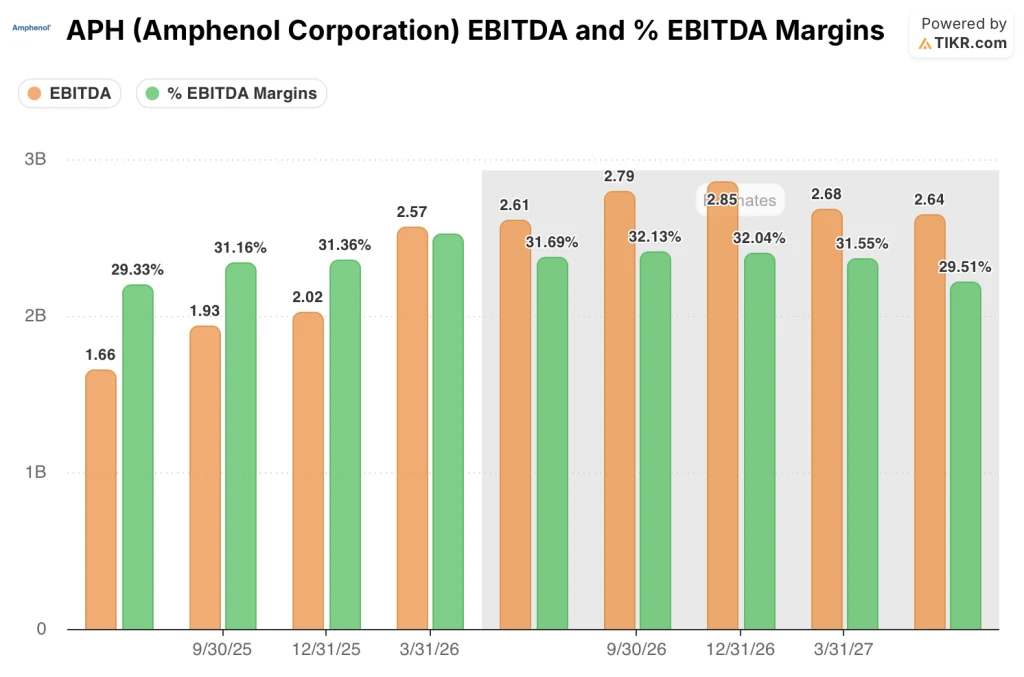

Con el cierre de una adquisición de 10.500 millones de dólares en enero y un crecimiento orgánico del 81% simultáneo en su mayor segmento, el EBITDA es la métrica que importa aquí.

APH registró un EBITDA de 2.567 millones de dólares en el primer trimestre, un 87,9% más que en el trimestre anterior, con unos márgenes de EBITDA que aumentaron hasta el 33,7%, frente al 29,7% previsto por el consenso.

De cara al futuro, el consenso de Street sitúa el EBITDA del segundo trimestre en torno a los 2.610 millones de dólares y el EBITDA de todo el año 2026 en torno a los 11.000 millones de dólares, lo que implica un crecimiento interanual continuado de dos dígitos medios-altos a medida que CommScope escala dentro del modelo operativo de Amphenol.

Quince analistas cubren Amphenol con objetivos de precios activos. Once la califican de compra, cuatro la consideran de rendimiento superior, tres la mantienen y uno la califica de rendimiento inferior. El precio objetivo medio se sitúa en 181,72 dólares, lo que implica un alza de aproximadamente el 42% desde el precio actual de 128,03 dólares, con un objetivo máximo de 215 dólares y un mínimo de 135 dólares. Wall Street está a la espera de que se confirme la trayectoria de los márgenes de CommScope y de que el impulso de los pedidos en el segundo trimestre confirme que la relación 1,24:1 entre libros y facturas no fue un acontecimiento aislado.

El diferencial alcista de 135 a 215 dólares depende de una sola cuestión: si el capex de la infraestructura de IA sigue siendo duradero hasta 2026 y 2027, o si el gasto en hiperescaladores se normaliza más rápido de lo que implica la cartera de pedidos actual.

Una señal digna de mención: La revelación de Norwitt de que los clientes están "abriendo aperturas de pedidos" como parte de las asociaciones de inversión en capacidad no es un lenguaje contractual estándar para el sector de los conectores, y sugiere una visibilidad de la demanda que no se muestra limpiamente solo en la cartera de pedidos.

El riesgo es que la integración de CommScope absorba más ancho de banda de gestión de lo esperado, sobre todo porque el equipo intenta migrar una cultura corporativa de décadas al modelo operativo descentralizado de Amphenol y, al mismo tiempo, satisfacer una demanda orgánica récord.

El catalizador que hay que vigilar es el informe del segundo trimestre: si el crecimiento orgánico en IT datacom se mantiene en el crecimiento secuencial de menos de quince puntos previsto por la dirección, y si los márgenes de EBITDA se mantienen por encima del 31%, incluida la dilución de CommScope.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de APH en un objetivo medio de 206 $ para diciembre de 2030, basado en una TCAC de los ingresos de alrededor del 11% de 2025 a 2035 y una hipótesis de margen de beneficio neto de alrededor del 20%, que encuentran apoyo directo en los resultados del primer trimestre: Amphenol ya registró márgenes de ingresos netos del 18% en el 1T 2026, mientras que CommScope aún se encuentra en su primer trimestre completo de integración.

A 128 dólares, las acciones de Amphenol cotizan con descuento frente a una empresa que acaba de duplicar su ritmo de ingresos trimestrales en dos años, está absorbiendo una adquisición transformadora sin deterioro de los márgenes y cuenta con una cartera de pedidos récord en el segundo trimestre.

El caso medio del modelo TIKR implica una rentabilidad total de alrededor del 103% hasta 2034, con una TIR anualizada de alrededor del 8,5%, lo que infravalora APH para los inversores con un horizonte plurianual que estén dispuestos a aguantar el ruido de la integración a corto plazo.

El argumento gira en torno a una pregunta: ¿puede Amphenol traducir las capacidades de fibra óptica de CommScope en el mismo perfil de margen que tiene en su negocio principal de conectores?

Si CommScope funciona:

- Los ingresos de CommScope ya superan con creces el crecimiento de mediados de la década que se supuso en el anuncio del acuerdo, con un rendimiento en el primer trimestre aproximadamente en línea con la propia tasa de crecimiento orgánico del 33% de Amphenol.

- Los márgenes de EBITDA aumentaron hasta el 33,7% en el primer trimestre de 2026 a pesar de la dilución de CommScope, 394 puntos básicos por encima de las estimaciones de Street.

- La dirección espera que CommScope aporte aproximadamente 4.100 millones de dólares en ingresos en 2026 y 0,15 dólares de aumento del BPA, por encima de las hipótesis iniciales del acuerdo

- El crecimiento orgánico de Defensa del 25% en 2025 y del 44% interanual en el primer trimestre de 2026 proporciona un segundo motor de ingresos duradero e independiente de la IA.

Si CommScope obtiene peores resultados:

- La operación de 10.500 millones de dólares se financió en parte mediante deuda denominada en euros, y Amphenol fijó el precio de 1.100 millones de euros en pagarés senior adicionales en mayo de 2026 para gestionar los vencimientos a corto plazo, una señal de que el balance conlleva un apalancamiento real con una deuda neta de 14.200 millones de dólares y un ratio de apalancamiento neto de 1,6x

- La tasa impositiva ajustada aumentó al 27% en el 1T 2026 desde el 24,5% de hace un año, en parte impulsada por un asunto fiscal en China por un total de 230 millones de dólares en cargos, un coste que comprime los rendimientos después de impuestos y que aún no está totalmente resuelto

- Si el gasto en hiperescaladores de IA se desacelera en 2027, el 41% de los ingresos de IT datacom crea un riesgo de concentración significativo, y los ingresos de fibra de CommScope estarían doblemente expuestos.

Debería invertir en Amphenol Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Amphenol Corporation y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para supervisar Amphenol Corporation junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.