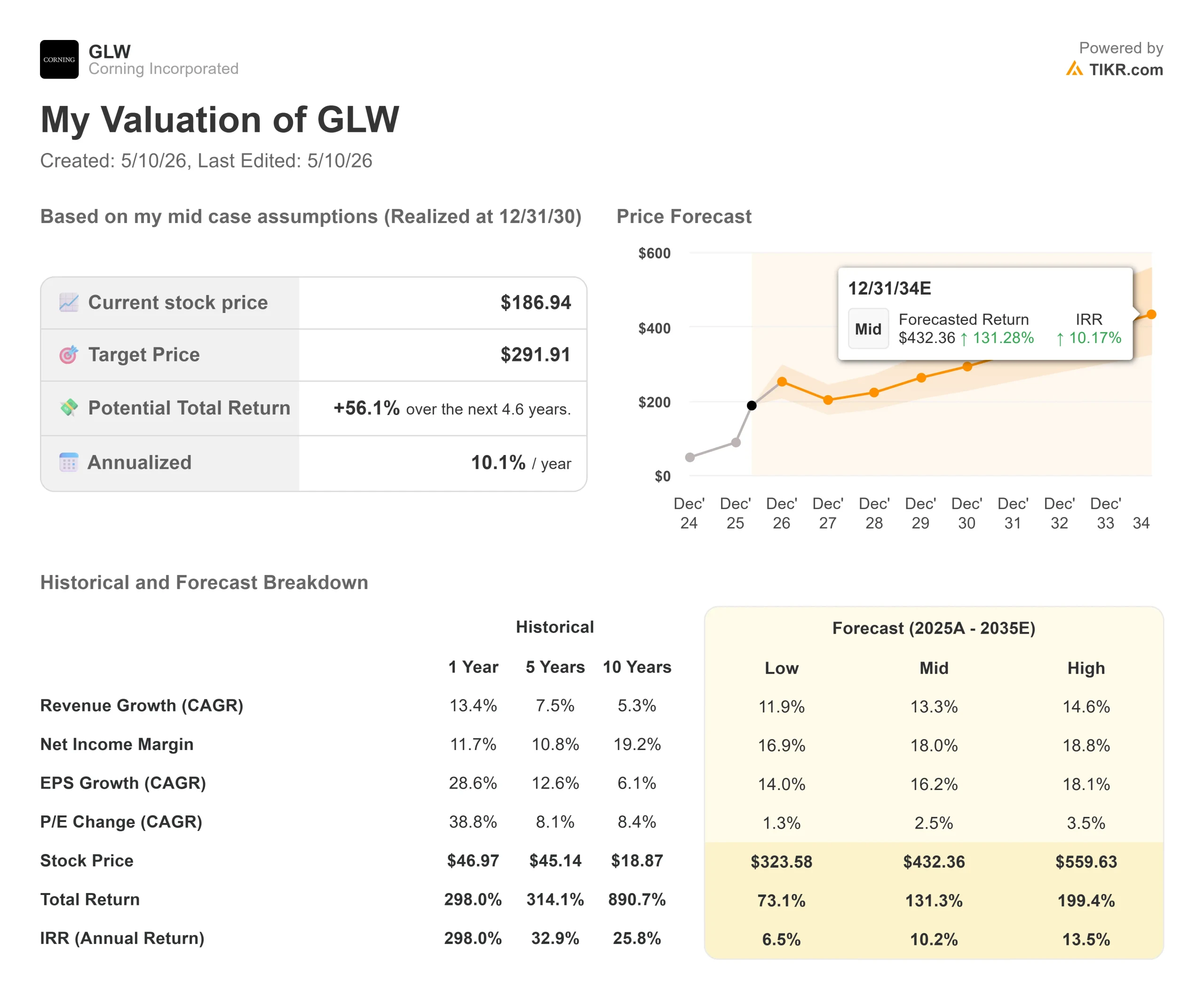

Estadísticas clave de las acciones de Corning

- Precio actual: $186.94

- Precio objetivo (medio): ~$292

- Objetivo de la calle (medio): ~$173 (15 analistas)

- Rentabilidad potencial total: ~56%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: -0,75% (28 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Corning (GLW) ha subido más de un 300% en 12 meses, y el mercado se hace ahora una pregunta más difícil de lo habitual: no si Corning es un buen negocio, sino si ya tiene un precio perfecto. El 6 de mayo, las acciones subieron aproximadamente un 12% después de que NVIDIA nombrara a Corning su socio de conectividad óptica para la infraestructura de IA de próxima generación y le destinara 500 millones de dólares. Los alcistas dicen que esto valida todo lo que Corning ha estado construyendo. Los bajistas apuntan a un PER de 55 veces y a un valor cercano a su máximo de 52 semanas de 198,25 dólares, y se preguntan si la tesis de la IA ya tiene precio. La cuestión no resuelta: ¿puede Corning alcanzar los 40.000 millones de dólares de ingresos en 2030, y tiene importancia al precio actual si lo hace?

El contexto es importante. En el cuarto trimestre de 2023, Corning lanzó su plan Springboard, comprometiéndose a pasar de una tasa de ventas anualizada de 13.000 millones de dólares a 18.000 millones a finales de 2026, con un margen operativo que pasaría del 16% al 20%. Para el evento de inversores de esta semana en la Bolsa de Nueva York, la empresa había alcanzado ese objetivo de margen un año antes, había aumentado el BPA un 85%, había incrementado el rendimiento del capital invertido en 540 puntos básicos hasta el 14,2% y casi había duplicado el flujo de caja libre hasta 1.720 millones de dólares en 2025 desde los 880 millones de 2023. Wendell Weeks, Consejero Delegado de NVIDIA, afirmó en el acto: "Hemos superado nuestro plan y hemos transformado el perfil financiero de la compañía" Ese historial es la base sobre la que se asienta el nuevo plan, mucho más ambicioso.

El acuerdo con NVIDIA no es un anuncio de marketing

La colaboración va mucho más allá de un típico acuerdo de suministro. Según el material de relaciones con los inversores de Corning, NVIDIA compró garantías prefinanciadas para adquirir 3 millones de acciones de Corning por 500 millones de dólares por adelantado. NVIDIA también recibió warrants para comprar hasta 15 millones de acciones adicionales a 180 dólares por acción. Si se ejerce en su totalidad, la inversión total podría alcanzar aproximadamente los 3.200 millones de dólares.

A cambio, Corning construirá tres nuevas plantas de fabricación en Carolina del Norte y Texas, multiplicará por 10 la capacidad de conectividad óptica de EE.UU. y ampliará en más de un 50% la capacidad de producción de fibra de este país, al tiempo que creará más de 3.000 puestos de trabajo. Weeks explicó la lógica en el evento: "Esta asociación crea una oportunidad significativa para el crecimiento, para nuevas innovaciones y para nuevas plataformas de fabricación avanzada, incluyendo muchos aquí mismo en los EE.UU." El acuerdo sustenta la nueva Photonics Market-Access Platform (MAP) de Corning, una unidad de negocio dirigida a la oportunidad de llevar la óptica dentro de la caja de interruptores de AI, un área donde Corning actualmente no tiene ingresos.

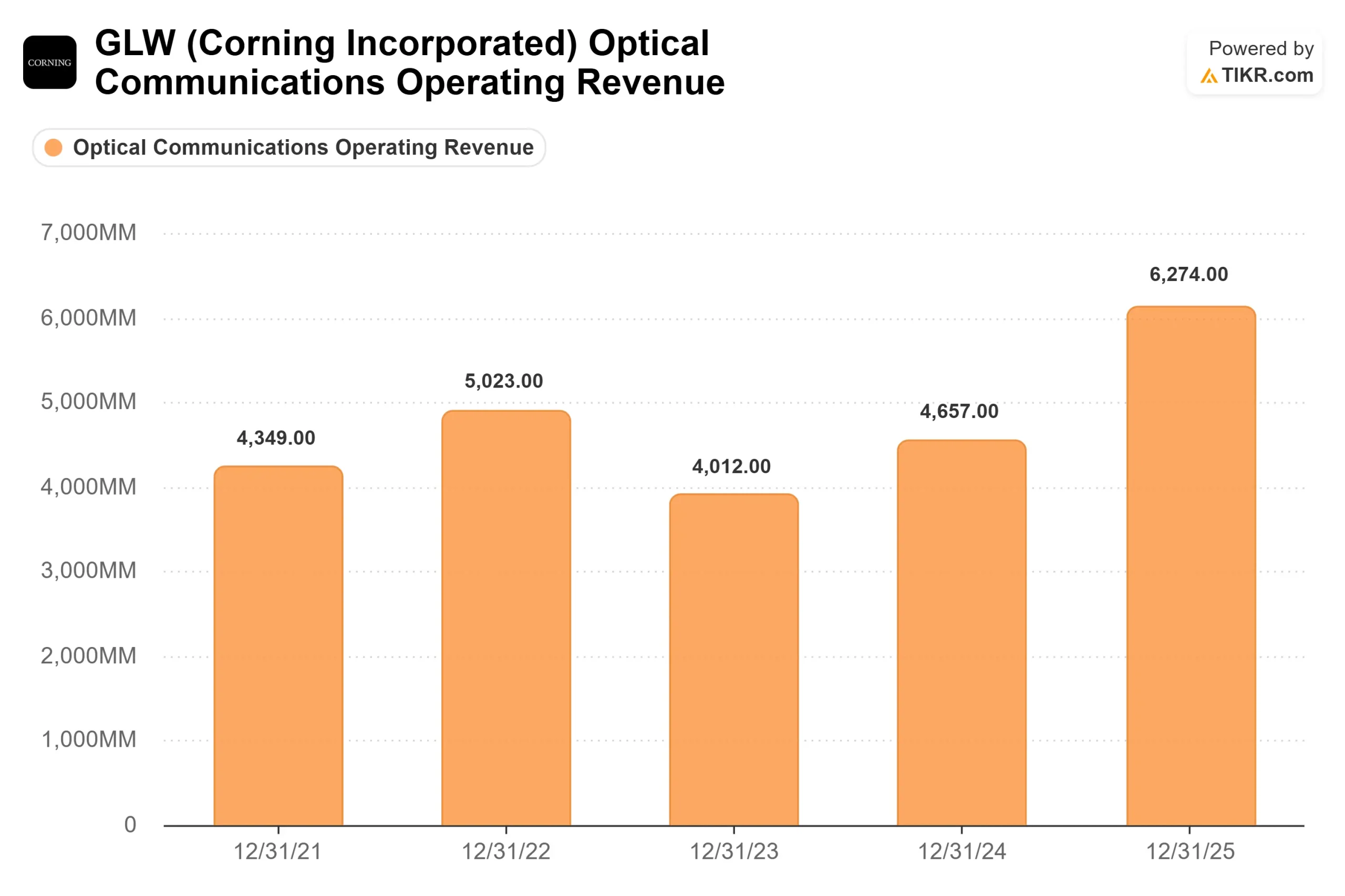

El acuerdo de NVIDIA aterrizó sobre una base sólida. En el primer trimestre de 2026, Corning registró unas ventas básicas de 4.350 millones de dólares, un 18% más interanual, con un BPA básico de 0,70 dólares, un 30% más. Las comunicaciones ópticas crecieron un 36% y la energía solar un 80%. La dirección también reveló que otros dos clientes de hiperescala habían firmado acuerdos a largo plazo comparables en tamaño al acuerdo Meta de hasta 6.000 millones de dólares anunciado anteriormente. Cuando se conocieron los resultados del primer trimestre, el 28 de abril, las acciones cayeron un 0,75% porque las previsiones para el segundo trimestre, de aproximadamente 4.600 millones de dólares, estaban ligeramente por debajo de las expectativas de los analistas, en parte debido a una parada prevista de 30 millones de dólares para el mantenimiento de la energía solar. En retrospectiva, esa caída parece diferente.

Consulte las estimaciones históricas y futuras de las acciones de Corning (¡Es gratis!) >>>

Por qué la física de la IA favorece a Corning

La parte más diferenciada del evento de inversores no tuvo nada que ver con la orientación. Fue una explicación técnica de por qué la demanda de fibra óptica dentro de los centros de datos de IA se establece para crecer más rápido que el propio recuento de GPU.

El vicepresidente sénior y director general de comunicaciones ópticas, Mike O'Day, explicó los mecanismos. Los centros de datos de IA actuales ejecutan clústeres de GPU en redes escalables con dos capas de conmutación óptica, que pueden soportar hasta 130.000 GPU. Una vez que los clústeres superan ese umbral, hay que añadir una tercera capa. En palabras de O'Day: "Cuando se necesita esta tercera capa, significa más Corning, lo que aumenta nuestro contenido en un 50% al pasar de 2 capas a 3." Los clústeres Hyperscaler se acercan rápidamente a ese umbral.

El segundo impulsor es el escalado, la red de gran ancho de banda y baja latencia que conecta las GPU dentro de un mismo nodo de computación. En la actualidad, esa red es totalmente de cobre. Pero el cobre alcanza límites físicos a medida que aumenta el tamaño de los nodos. El CEO Weeks describió la transición como inevitable más allá de la "división de lo eléctrico a lo óptico", añadiendo una red óptica totalmente nueva en la que Corning actualmente no gana nada.

En conjunto, Corning espera que la demanda de contenido óptico por GPU en su Enterprise MAP crezca entre 1,3 y 1,5 veces más rápido que el crecimiento de unidades de GPU hasta 2028. La mayoría de los proveedores de infraestructura de IA solo pueden hacer gestos sobre los vientos de cola de la IA. Corning puede cuantificar los suyos.

El tercer impulsor es la óptica coempaquetada (CPO), la base del MAP de fotónica. En un conmutador tradicional, los transceptores ópticos se encuentran fuera de la caja y se conectan a la fibra de Corning. En las arquitecturas CPO, esa funcionalidad se traslada al interior, a un motor fotónico de silicio, lo que abre un mercado completamente nuevo de componentes fotónicos pasivos en el que Corning no tiene actualmente ningún contenido. O'Day lo dijo directamente: "Todo lo que se ve en amarillo es contenido potencial de Corning donde antes no existía nada dentro de la caja" La dirección estima que este Photonics MAP podría representar un flujo de ingresos de 10.000 millones de dólares para 2030.

Las cifras del trampolín y lo que tiene que salir bien

El plan actualizado se ejecuta en dos pistas. El plan interno de Corning tiene como objetivo una tasa de ejecución anualizada de 30.000 millones de dólares para finales de 2028 y de 40.000 millones de dólares para finales de 2030. El plan de alta confianza, diseñado como una tesis invertible para inversores externos, tiene como objetivo 27.000 millones de dólares para 2028 y 35.000 millones de dólares para 2030. La tasa de crecimiento anual compuesta implícita desde finales de 2026 hasta 2030 es del 19% según el plan interno, lo que supone una aceleración de 400 puntos básicos desde el 15% CAGR de los dos primeros años de Springboard.

Ed Schlesinger, Director Financiero, explicó lo que separa las dos vías: "Una de las áreas más significativas que estamos ajustando es el calendario de ampliación de la red. Esto afecta tanto a la empresa como a la fotónica. La diferencia entre 35.000 y 40.000 millones de dólares es una cuestión de calendario sobre la adopción de la ampliación óptica, no de si se produce o no.

Lo que da a Corning una protección inusual es su estructura de clientes. Los grandes acuerdos a largo plazo con Meta, NVIDIA y otros dos hiperescaladores incluyen aportaciones de capital por adelantado o garantías de ingresos. Schlesinger comparó el modelo con los acuerdos de Corning sobre el vidrio para pantallas Gen 10.5 y el compromiso de 2.500 millones de dólares de Apple para fabricar el vidrio de la cubierta del iPhone y el Apple Watch en las instalaciones de Corning en Kentucky. Estas estructuras permiten a Corning invertir antes de los ingresos sin asumir todo el riesgo de la demanda.

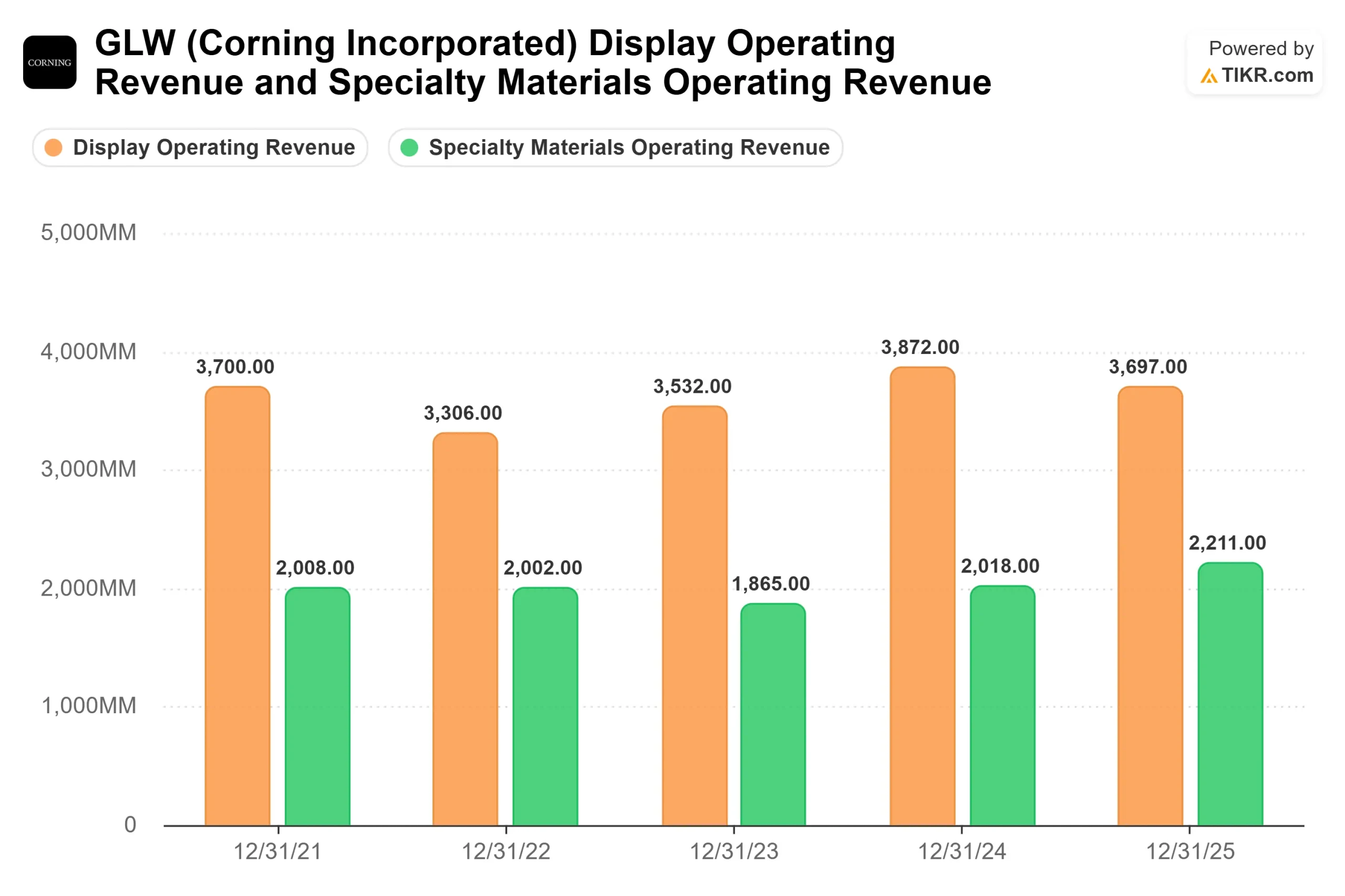

El riesgo de ejecución sigue siendo real. Solar registró unos ingresos de 370 millones de dólares en el primer trimestre, un 80% más, pero los ingresos netos del segmento cayeron a sólo 7 millones de dólares, ya que los costes de la rampa de producción de obleas afectaron a los márgenes. La dirección espera una recuperación a medida que aumente la producción, y el polisilicio ya supera el objetivo de margen operativo del 20%. Pero hasta que no mejore la rentabilidad de las obleas, Solar seguirá lastrando los márgenes consolidados.

En cuanto a los múltiplos de valoración, Corning cotiza a unas 30 veces EV/EBITDA NTM, aproximadamente un 55% por encima de la mediana de sus homólogas de unas 19 veces en la página de competidores de TIKR. El comparable de comunicaciones ópticas más cercano es Coherent Corp. (COHR), que cotiza a unas 30 veces EV/EBITDA NTM, en línea con Corning. Pero Coherent cotiza a unas 7,6 veces los ingresos NTM frente a las 8,6 veces de Corning, una prima que refleja la integración vertical de Corning en fibra, cable y conectividad, además del peso estratégico de la relación con NVIDIA. El mantenimiento de esta prima dependerá de si Photonics MAP genera ingresos reales y de si la adopción del escalado óptico se produce en los plazos previstos por la dirección.

Vea cómo se comporta Corning frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $186.94

- Precio objetivo (medio): ~$292

- Rentabilidad total potencial: ~56%

- TIR anualizada: ~10% / año

El modelo de caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 13% con márgenes de ingresos netos en expansión hacia alrededor del 18% para el 31/12/30. Los principales impulsores de los ingresos son las comunicaciones ópticas, que crecieron un 36% interanual en el primer trimestre de 2026, con un aumento de los ingresos netos del segmento del 93%, y la energía solar, donde los costes de rampa a corto plazo pesan sobre los márgenes, pero la demanda subyacente se está fortaleciendo. El impulsor del margen es el apalancamiento operativo: Las inversiones en capacidad de Corning se realizaron en gran medida antes de la oleada de ingresos de IA, por lo que los ingresos incrementales de Óptica fluyen a través de altos márgenes de beneficio. El principal riesgo es el calendario: si las redes ópticas de ampliación siguen siendo de cobre hasta 2028, el MAPA de fotónica sigue siendo una opción más que un flujo de ingresos.

El caso alto del modelo TIKR supone una adopción más rápida de la ampliación y una contribución más temprana del Photonics MAP. El caso bajo supone fricciones en la ejecución de Solar, un retraso en la rampa de ampliación y una cierta compresión de los múltiplos tras la subida de más del 300% de las acciones. A unos 187 dólares, los inversores pagan por el plan de alta confianza y obtienen el plan interno de 40.000 millones como opción. No es barato. Pero para una empresa que ha superado todas las versiones anteriores de su propio plan y acaba de conseguir un compromiso de 500 millones de dólares de la empresa de chips más importante en IA, la prima no carece de lógica.

Conclusión

La métrica a tener en cuenta en los resultados del segundo trimestre de 2026, previstos para finales de julio, es el crecimiento de los ingresos por comunicaciones ópticas. Si el segmento mantiene un crecimiento interanual superior al 30% a pesar de la fuerte revalorización de la acción, se confirmará que la demanda está superando incluso las elevadas expectativas que ahora se incluyen en el precio. Corning ha pasado de ser un fabricante de vidrio cíclico a convertirse en un pilar estructural de la infraestructura óptica de la IA. La asociación con NVIDIA hace que esta tesis sea más difícil de descartar.

¿Debería invertir en Corning?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Corning y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Corning junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Corning en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!