Estadísticas clave de las acciones de Abbott Laboratories

- Rango de 52 Semanas: $84 a $139

- Precio actual: $84

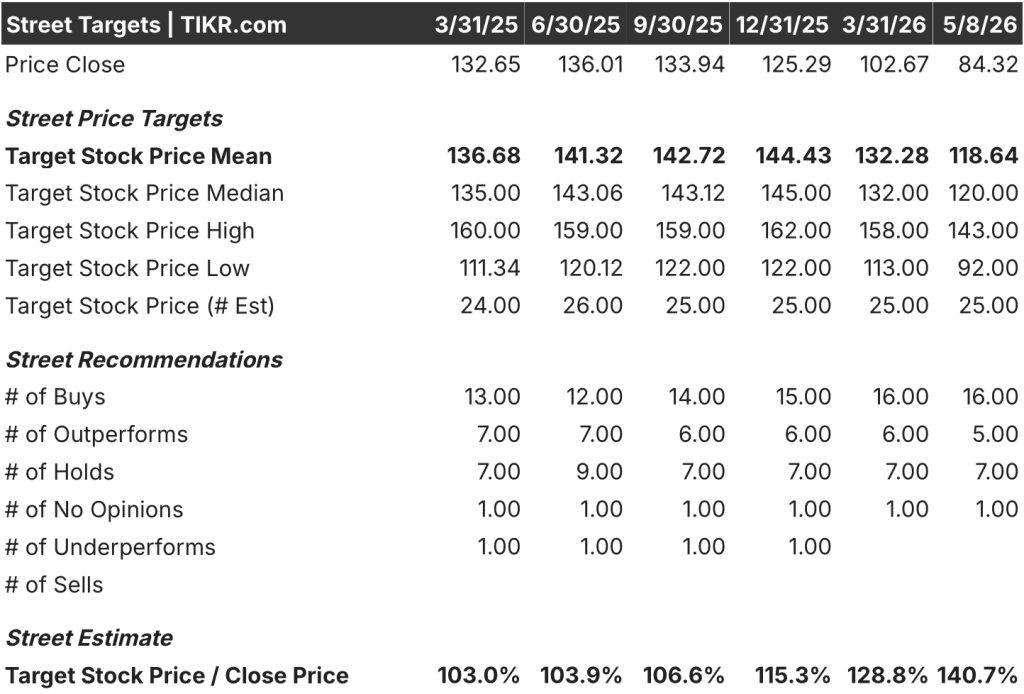

- Objetivo medio de Street: $119

- Objetivo máximo de la calle: 143

- Consenso de analistas: 16 compran / 5 superan / 7 mantienen / 1 sin opinión

- Modelo Objetivo TIKR (Dic. 2030): $

¿Qué ha ocurrido?

Abbott Laboratories(ABT), una empresa diversificada de dispositivos médicos, diagnóstico y nutrición que cotiza a 84,32 dólares, cerró el 23 de marzo la adquisición por 23.000 millones de dólares del fabricante de pruebas oncológicas Exact Sciences, lo que le da acceso a Cologuard, la principal prueba no invasiva de detección del cáncer colorrectal, y a Oncotype DX, una herramienta de oncología de precisión utilizada en la selección de terapias.

Se trata de la mayor adquisición en la historia reciente de Abbott, financiada a través de una oferta de 20.000 millones de dólares en pagarés senior completada en marzo, y añade inmediatamente a la cartera de Abbott lo que el consejero delegado Robert Ford denominó "aproximadamente 3.000 millones de dólares de ventas incrementales en 2026".

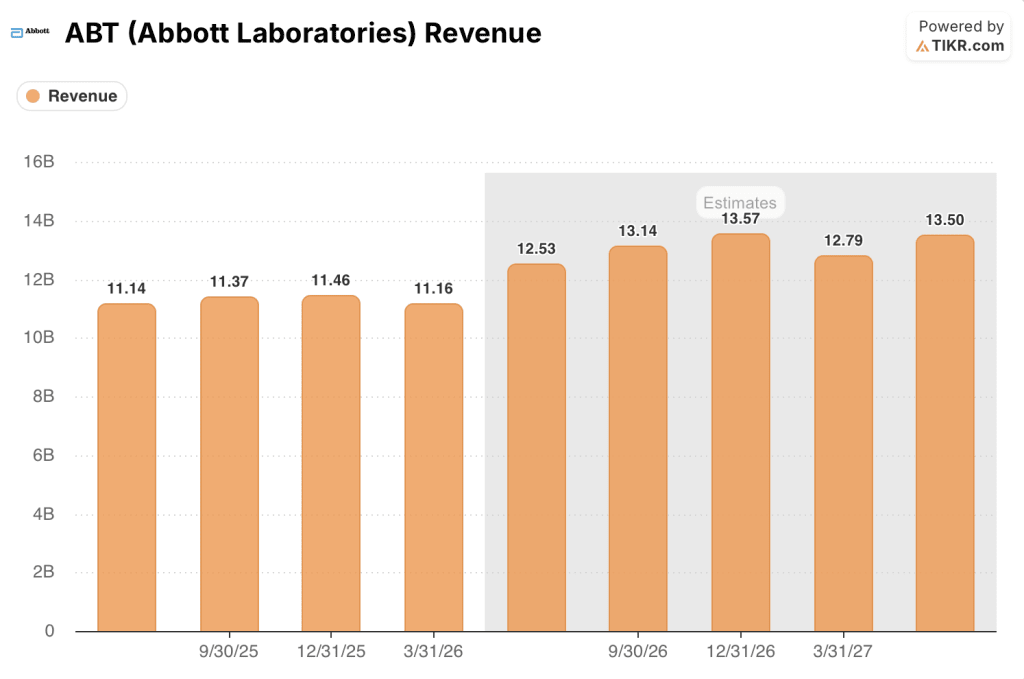

Los resultados del primer trimestre de 2026 confirmaron que la adquisición alcanzó sus objetivos a corto plazo: Abbott registró un beneficio por acción ajustado de 1,15 dólares, frente a una estimación de 1,14 dólares, y unos ingresos de 11.164 millones de dólares, frente a una estimación de aproximadamente 11.000 millones, con un crecimiento de las ventas comparables de Cancer Diagnostics del 13%, impulsado por un crecimiento del volumen de Cologuard de alrededor de diez puntos porcentuales y un aumento de las ventas internacionales de diagnóstico de alrededor de diez puntos porcentuales.

Ford declaró en la presentación de resultados del primer trimestre de 2026 que "esta adquisición añade un nuevo negocio de alto crecimiento a la cartera de Abbott, reforzando aún más nuestra posición de liderazgo en Diagnóstico y ampliando nuestra presencia en una de las áreas de más rápido crecimiento de la atención sanitaria", enmarcando Exact Sciences no como un complemento, sino como una cabeza de playa en un mercado de 60.000 millones de dólares en EE.UU. de cribado del cáncer y oncología de precisión.

El acuerdo con Exact Sciences también permite a Abbott compensar dos presiones estructurales: el descenso de los ingresos por pruebas de COVID-19 (un 60,2% menos en el ejercicio 2025, hasta 297 millones de dólares) y las dificultades a corto plazo en su segmento de Nutrición, donde los ajustes de precios aplicados en el cuarto trimestre de 2025 están reconstruyendo gradualmente el volumen, pero siguen siendo un lastre a mediados de 2026.

El impacto dilutivo de la adquisición a corto plazo (unos 0,20 dólares por acción en 2026) ha provocado una reducción de las previsiones: Abbott prevé ahora un BPA ajustado para todo el año 2026 de entre 5,38 y 5,58 dólares, frente a entre 5,55 y 5,80 dólares, lo que hizo que las acciones de Abbott cayeran aproximadamente un 5% el 16 de abril hasta su nivel actual, cerca del mínimo de 52 semanas de 84,08 dólares.

La opinión de Wall Street sobre las acciones de ABT

La adquisición de Exact Sciences comprime el BPA de 2026 sobre el papel, pero acelera el perfil de ingresos a largo plazo de las acciones de Abbott en uno de los segmentos de mayor crecimiento en diagnóstico.

Se prevé que los ingresos de Abbott crezcan alrededor de un 13% en el segundo trimestre de 2026 y alrededor de un 15% en el tercer trimestre de 2026 sobre una base comparable, impulsados por la expansión del volumen de Cologuard, un mayor despliegue de catéteres PFA en electrofisiología y la recuperación en curso de Core Lab Diagnostics a medida que disminuyen los vientos en contra de la adquisición basada en el volumen de China, con el negocio combinado ahora en camino hacia alrededor de 54.000 millones de dólares en ingresos anuales en 2027.

Los analistas que cubren el valor tienen 16 opiniones de compra, 5 de superación y 7 de mantenimiento, con un precio objetivo medio de 118,64 dólares, lo que supone una subida de aproximadamente el 41% desde el precio actual de 84,32 dólares. Los analistas esperan específicamente pruebas de que el impulso de la nueva pantalla de Cologuard y la expansión del diagnóstico internacional puedan compensar la debilidad de la nutrición en la segunda mitad de 2026.

El diferencial objetivo de 92 a 143 dólares refleja un auténtico debate: los bajistas apuntan a la dilución de las ganancias por acción a corto plazo, la debilidad de la nutrición y el exceso de litigios por los preparados para lactantes NEC (incluido un veredicto de 70 millones de dólares en abril), mientras que los alcistas argumentan que la rueda volante del rescreening de Cologuard (25% de las pruebas en la actualidad, con un crecimiento anual) y el mercado poco penetrado de los MCG (10 a 12 millones de usuarios frente a una población de 70 a 80 millones a la que se puede dirigir) crean flujos de ingresos compuestos que el precio actual ignora.

El riesgo es la nutrición: si la recuperación del volumen se estanca más allá del tercer trimestre de 2026 y el restablecimiento de los precios no logra restaurar el negocio a su tasa histórica de crecimiento de un dígito, la tesis de la diversificación se debilita materialmente.

Los beneficios del segundo trimestre de 2026 (previstos para julio de 2026) son la primera prueba real: vigile si CGM vuelve a crecer a doble dígito, tal como indicó Ford, si Cologuard mantiene un crecimiento comparable de mediados de la década y si Nutrición muestra una mejora secuencial medible del volumen.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR prevé que las acciones de Abbott alcancen los 197 dólares en diciembre de 2030, sobre la base de una previsión de CAGR de los ingresos de alrededor del 8% y unos márgenes de ingresos netos que pasen del 19,5% (histórico a 1 año) a alrededor del 21%, una trayectoria plausible si Cologuard escala internacionalmente y la penetración de CGM se extiende a los pacientes de tipo 2 no insulinodependientes, una expansión del reembolso que Ford señaló como inminente en la convocatoria del primer trimestre.

Con una TIR media de alrededor del 10% anual hasta 2034 y un objetivo de 141 dólares, con un precio actual de 84 dólares, las acciones de Abbott parecen infravaloradas, ya que el mercado valora la dilución permanente del acuerdo en lugar del negocio de diagnóstico de mayor crecimiento que se pretendía crear con la adquisición de Exact Sciences.

La tensión central es el calendario: la tesis alcista requiere que Abbott ejecute la expansión internacional de Cologuard, la ampliación del reembolso de CGM y la recuperación de Nutrition simultáneamente en los próximos 18 meses, al tiempo que absorbe 20.000 millones de dólares en nueva deuda de la financiación de Exact Sciences.

Lo que tiene que ir bien:

- Cologuard alcanza un crecimiento comparable de dos dígitos hasta 2027, apoyado por los rescreens (actualmente 500.000 anuales), los programas de brecha asistencial y una posible reducción de las directrices de edad de cribado del CCR de 45 a 40 años (añadiendo alrededor de 20 millones de estadounidenses elegibles).

- CGM vuelve a un crecimiento de dos dígitos en el segundo trimestre de 2026 según lo guiado, apoyado por el lenguaje de reembolso propuesto para el tipo 2 no insulínico que Ford espera "pronto".

- Core Lab Diagnostics mantiene un crecimiento medio de un solo dígito a medida que los vientos en contra del VBP en China (aproximadamente 1.000 millones de dólares en 2025) desaparecen por completo, con tasas de renovación de contratos en EE.UU. por encima del 90% y tasas de adjudicación por encima del 55% ya establecidas.

- La electrofisiología se acelera hasta el segundo semestre de 2026 con la ampliación de los lanzamientos de Volt PFA (EE. UU.) y TactiFlex Duo (Europa), y Abbott se fija como objetivo una cuota de mercado superior a la tasa de crecimiento del mercado de entre diez y veinte puntos para finales de año.

Lo que podría salir mal:

- Los litigios sobre preparados para lactantes NEC (casi 1.000 demandas pendientes, incluido un veredicto de 70 millones de dólares en abril y un veredicto anterior de 495 millones de dólares en apelación) crean una creciente exposición financiera y de reputación que desvía la atención de la dirección y el efectivo.

- Los reajustes de los precios de la nutrición no logran restablecer el crecimiento del volumen para el tercer trimestre de 2026, eliminando un segmento clave del argumento de diversificación a nivel de cartera.

- La oferta de pagarés senior por valor de 20.000 millones de dólares eleva la carga de la deuda de Abbott a niveles que limitan el retorno de capital (actualmente quedan 6.700 millones de dólares en la autorización de recompra) si la integración de Exact Sciences se retrasa con respecto a su objetivo de 3.000 millones de dólares de ingresos incrementales para 2026.

- Structural Heart se enfrenta a la presión competitiva de la creciente cartera de mitrales de Edwards Lifesciences, y en la convocatoria del primer trimestre se reconoció que la ejecución de Abbott en EE.UU. debía mejorar.

Debería invertir en Abbott Laboratories?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Abbott Laboratories y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Abbott Laboratories junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de ABT en TIKR →.