Estadísticas clave de las acciones de Sandisk

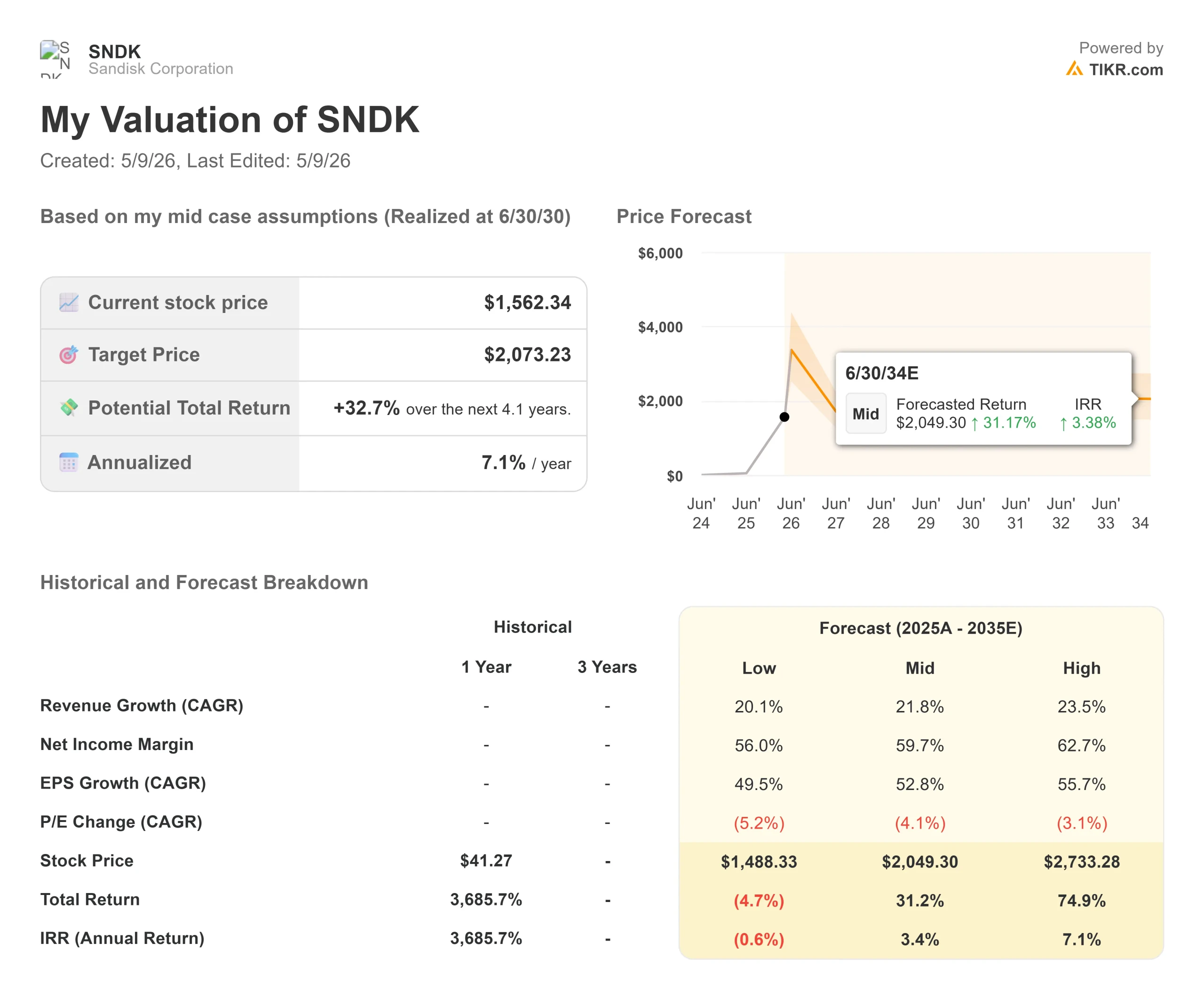

- Precio actual: 1.562,34 dólares

- Precio objetivo (caso medio): ~$2,070

- Objetivo de la calle: ~$1.399

- Rentabilidad total potencial (caso medio): ~33%

- TIR anualizada (caso medio): ~7% / año

- Reacción a los beneficios: +8,25% (1 de mayo de 2026)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

Sandisk (SNDK) cotiza por encima de su propio objetivo de consenso de Street, y Western Digital acaba de salir por completo de la participación que le quedaba. Los inversores que siguen la historia a través de los materiales de relaciones con los inversores pueden ver una empresa que se ha convertido en una de las cuestiones de valoración más debatidas en el sector de los semiconductores. Para un valor que ha subido más de un 460% en lo que va de año, estos dos hechos podrían interpretarse como señales de alarma. Los alcistas sostienen lo contrario: Street se ha quedado rezagada, el excedente se está despejando y la tesis de la demanda estructural se ha fortalecido. Los osos afirman que los márgenes brutos del 80% en un mercado de memoria de materias primas constituyen un máximo del ciclo. La cuestión central es si 1.562 dólares es un precio razonable para lo que viene.

La respuesta depende de tres cosas que la transcripción de los resultados dejó claras: la profundidad de los contratos del nuevo modelo de negocio, la tesis de la carga de trabajo de IA que impulsa la demanda de NAND más allá de lo que la mayoría de las previsiones suponían, y una rampa de producto en el cuarto trimestre que añade otra capa de crecimiento a un trimestre ya récord.

Western Digital elimina el excedente

El acontecimiento más importante desde el informe de resultados de Sandisk del 30 de abril vino de Western Digital, no de Sandisk. El 5 de mayo, Western Digital reveló acuerdos para intercambiar 653.203 acciones de Sandisk por aproximadamente 1.865.801 acciones propias, que se liquidaron el 7 de mayo. Western Digital conserva 1.038.681 acciones de SNDK y ha declarado que tiene la intención de deshacerse de ellas a través de intercambios o distribuciones posteriores a los accionistas.

Western Digital adquirió Sandisk en 2016 por 19.000 millones de dólares y completó una escisión libre de impuestos en febrero de 2025. Su participación residual había sido un excedente conocido, un gran accionista en bloque sin incentivos a largo plazo para mantenerse. Con WD señalando una salida completa, esa presión se está resolviendo. Para los inversores que desean una exposición pura a la NAND para el desarrollo de la IA, la historia de las acciones de Sandisk es más clara hoy que en cualquier otro momento desde que volvió a cotizar en bolsa.

Consulte las estimaciones históricas y futuras de las acciones de SanDisk (¡es gratis!) >>>

Lo que la transcripción de la llamada de resultados dice que el mercado no ha valorado del todo

Las cifras del tercer trimestre del ejercicio fiscal 2026 de Sandisk fueron ampliamente cubiertas: ingresos de 5.950 millones de dólares, un 97% más de forma secuencial y un 251% más de forma interanual, frente a una previsión de entre 4.400 y 4.800 millones de dólares. El margen bruto no-GAAP alcanzó el 78,4%, frente a una previsión del 65% al 67%. El BPA no-GAAP fue de 23,41 $, frente a un consenso de 14,66 $, un 59,67% más según TIKR. Lo que ha sido menos absorbido es la trayectoria de la demanda descrita por el CEO David Goeckeler.

Sobre el centro de datos, Goeckeler dijo: "Antes de lo que vimos esta semana, elevaríamos incluso nuestra cifra de crecimiento del centro de datos del año natural 26 a mediados del 70 por ciento desde donde estábamos en el 60 por ciento hace sólo tres meses, que es superior al 40 por ciento tres meses antes de eso y el 20 por ciento tres meses antes de eso" Cada trimestre, el pronóstico se revisa al alza, y la realidad sigue superándolo.

La razón está relacionada con el funcionamiento de la infraestructura de IA. Goeckeler explicó la caché KV, la capa de memoria temporal que utilizan los grandes modelos lingüísticos para evitar reprocesar los tokens de entrada durante la inferencia. A medida que los modelos avanzan hacia tareas de razonamiento y agenética (en las que el modelo realiza secuencias de acciones en lugar de un único resultado), la necesidad de caché KV aumenta con la longitud del contexto y las sesiones simultáneas. La necesidad de flash, afirma, "va mucho más allá del propio modelo, ya que los sistemas deben conservar el contexto, los datos intermedios y grandes conjuntos de datos externos" La generación aumentada por recuperación o RAG (que permite a los sistemas de IA extraer información de bases de conocimiento externas en lugar de basarse únicamente en pesos de entrenamiento) añade otra capa de almacenamiento intensivo. Estas son las cargas de trabajo a hiperescala actuales y la razón por la que los ingresos de Sandisk por centros de datos crecieron un 233% secuencialmente en un solo trimestre.

La cartera de 42.000 millones de dólares está estructurada como el software empresarial

Se firman cinco nuevos acuerdos de modelo de negocio, o NBM. Tres se cerraron en el tercer trimestre del año fiscal 2026; dos más les siguieron en las primeras semanas del cuarto trimestre. Los tres contratos del 3T conllevan unos ingresos contractuales mínimos de aproximadamente 42.000 millones de dólares, que aparecen en el 10-Q de Sandisk como obligaciones de rendimiento restantes (RPO), una métrica más común en software que en NAND. En los cinco acuerdos, las garantías financieras superan los 11.000 millones de dólares, con 400 millones de dólares en pagos anticipados que ya figuran en el balance. Cubren más de un tercio de los envíos de bits previstos por Sandisk para el año fiscal 2027.

Lo que las diferencia de los acuerdos de suministro ordinarios es la estructura de ejecución. Luis Visoso, director financiero de Sandisk, declaró en la conferencia: "Utilizamos diferentes instrumentos financieros para protegernos... si se produce un incumplimiento del contrato que no llega hasta el final... ese compromiso financiero nos llega inmediatamente como compensación". Se trata de obligaciones de compra plurianuales respaldadas por instituciones financieras externas, con duraciones de hasta cinco años y precios que combinan tipos fijos a corto plazo con componentes variables a largo plazo.

La combinación fijo/variable es el caso más desfavorable. Si la oferta de NAND aumenta y los precios al contado caen, los componentes variables podrían volver a bajar. Goeckeler afirmó que la empresa "no está necesariamente interesada en cambiar ese valor por certidumbre", y añadió que el objetivo es obtener simultáneamente un valor justo y certidumbre en la demanda. La previsión de beneficios por acción para el cuarto trimestre de entre 30 y 33 dólares, aproximadamente el doble de los modelos de los analistas, es, según la dirección, coherente con la economía de los contratos ya cerrados. Goeckeler también dijo que la cobertura de NBM puede alcanzar "más del 50%" y potencialmente más, con las negociaciones en curso. Si esto ocurre, el argumento del carácter cíclico contra el valor se debilita considerablemente.

La valoración: Más barata de lo que parece según los múltiplos futuros

El objetivo de consenso de Street de 1.399,05 dólares se sitúa por debajo del precio actual de 1.562,34 dólares, pero esa cifra refleja las estimaciones fijadas antes del tercer trimestre. Tras los resultados, Bernstein elevó su objetivo a 1.700 dólares (Outperform), Susquehanna fijó un objetivo de 2.000 dólares y Mizuho elevó su objetivo a 1.625 dólares (Outperform) el 7 de mayo. Según TIKR, los 22 analistas que cubren Sandisk tienen 15 opiniones a favor, 2 en contra, 4 a favor y 1 en contra.

Los múltiplos a futuro de TIKR cuentan una historia más actual. Sandisk cotiza a 5,80 veces EV/Ingresos NTM (próximos doce meses) y 8,15 veces EV/EBITDA NTM. Western Digital (WDC) cotiza a 10,01 veces EV/ingresos NTM y 20,83 veces EV/EBITDA NTM. Samsung Electronics cotiza a 2,19 veces EV/ingresos NTM y 3,69 veces EV/EBITDA NTM, lo que refleja su diversificada combinación de electrónica de consumo, pantallas y fundición. Sandisk es más barata que Western Digital en todos los múltiplos a plazo a pesar de tener un balance de caja neto de 3.528 millones de dólares y un rendimiento del flujo de caja libre a plazo de alrededor del 8%, según TIKR.

Esos múltiplos parecen comprimidos porque las estimaciones a futuro incorporan un crecimiento masivo. El consenso de TIKR proyecta una CAGR de ingresos a 2 años vista de alrededor del 139% y una CAGR de EBITDA a 2 años vista de alrededor del 500%, impulsadas por la rampa del cuarto trimestre y los ingresos de NBM que fluirán hasta el ejercicio 202027. A 9,85 veces el PER de NTM, la acción no está pagando una prima por ese crecimiento. El riesgo es que estas estimaciones parten de una fortaleza de los precios de la NAND contra la que los términos variables del contrato podrían no estar totalmente protegidos si las condiciones de suministro se relajan en 2027-2028.

Según Gartner, se prevé que los precios de la memoria flash NAND aumenten un 234% en 2026 y que la oferta siga siendo escasa hasta 2028. Esto refuerza la confianza en las estimaciones a corto plazo. La incertidumbre radica en qué ocurrirá cuando llegue la capacidad de nuevas instalaciones.

El catalizador del cuarto trimestre: QLC Stargate y su desarrollo posterior

Sandisk anunció unos ingresos para el cuarto trimestre del ejercicio fiscal 2026 de entre 7.750 y 8.250 millones de dólares, con un margen bruto no-GAAP de entre el 79% y el 81% y un BPA no-GAAP de entre 30 y 33 dólares.

Dos cosas lo impulsan. En primer lugar, el producto QLC Stargate empieza a comercializarse en el cuarto trimestre. QLC (quad-level cell) almacena cuatro bits por celda, frente a los tres de TLC, lo que proporciona mayor densidad de almacenamiento a menor coste por bit. Stargate lleva más de un año en fase de cualificación para hiperescaladores. La tecnología TLC sigue siendo la preferida para cargas de trabajo de inferencia de cálculo intensivo, mientras que la tecnología QLC se encarga del almacenamiento de IA de alta densidad.

En segundo lugar, Sandisk aumentó deliberadamente el inventario de BiCS8 en el tercer trimestre. BiCS8 es la última generación de NAND 3D de Sandisk, desarrollada conjuntamente con Kioxia, que apila las celdas de memoria verticalmente para aumentar la densidad. Esa acumulación es la razón por la que los envíos de bits cayeron en la decena alta secuencialmente, mientras que los ingresos aumentaron, y establece la rampa de Q4.

A más largo plazo, Goeckeler afirmó que la tecnología flash de gran ancho de banda (HBF), una arquitectura basada en NAND diseñada para la memoria de inferencia de inteligencia artificial, está en camino de tener lista su matriz NAND "a finales de este año" y el sistema completo, incluido el controlador, "a mediados del año que viene".

La recompra de acciones por valor de 6.000 millones de dólares no tiene fecha de caducidad. Sandisk cerró el tercer trimestre con 3.735 millones de dólares en efectivo y cero deudas a largo plazo tras reembolsar el saldo final de su préstamo a plazo.

Vea cómo se comporta Sandisk frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.562,34

- Precio objetivo (caso medio): ~$2,070

- Rentabilidad total potencial (caso medio): ~33%

- TIR anualizada (caso medio): ~7% / año

El caso medio de TIKR, realizado el 30/6/30, proyecta un objetivo de ~2.070 $, lo que implica una rentabilidad total del ~33% y una TIR anualizada de aproximadamente el 7% desde el precio actual. Dos motores de ingresos lo sustentan: La demanda de SSD para centros de datos de IA por parte de las cargas de trabajo de inferencia y agenética, y la estructura de NBM que convierte la subida de precios episódica en ingresos recurrentes comprometidos. El impulsor del margen es el apalancamiento operativo, ya que los gastos operativos no ajustados a GAAP cayeron del 13,7% al 7,5% de los ingresos solo en el tercer trimestre, una tendencia que se acentúa a medida que los ingresos de los centros de datos de alto margen crecen más rápido que la base de costes.

La hipótesis más optimista, de unos 2.730 dólares, implica una rentabilidad total del 75%, lo que requiere una tasa compuesta anual de los ingresos de alrededor del 24% y un margen de ingresos netos cercano al 63%. Esto requiere una fortaleza continuada de los precios de la NAND y una cobertura de NBM superior al 50%. El caso más bajo, de ~1.490 dólares, refleja una compresión de los márgenes si los términos variables de los contratos se reajustan a la baja a medida que la oferta se pone al día. A 8,15x EV/EBITDA NTM, el mercado no está valorando a Sandisk como una empresa de software. La cuestión no resuelta es si la estructura de NBM merece esa revalorización: si es así, el caso medio es conservador; si los márgenes de NAND se revierten, el caso bajo es el suelo.

Conclusión

Atentos a la cobertura de NBM en los resultados del cuarto trimestre del ejercicio 2026, previstos para finales de julio de 2026. La dirección afirma que la cobertura es actualmente superior a un tercio de los bits del ejercicio 2027. Si supera el 50%, la tesis de la desciclicalización adquiere credibilidad real, y el PER de 9,85x NTM empieza a parecer un suelo. Si se estanca por debajo del 40%, el riesgo de precio variable domina el debate. El exceso de WD se está despejando, la rampa de QLC Stargate está en marcha y las cargas de trabajo de IA agéntica están impulsando la demanda de NAND más allá de lo que suponían la mayoría de los modelos. SanDisk ya no es sólo una empresa de almacenamiento. Es una prueba de si un fabricante de NAND puede comandar permanentemente un múltiplo adyacente al software.

¿Debería invertir en SanDisk?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque SanDisk y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de vigilancia gratuita para realizar un seguimiento de SanDisk junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar SanDisk en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!