Estadísticas clave de las acciones de Alphabet

- Precio actual: 400,80

- Precio objetivo (medio): ~$610

- Objetivo de consenso de la calle: ~428 $.

- Rentabilidad potencial total: ~53%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: +9,96% (30 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Alphabet (GOOGL) ha superado los 400 dólares por primera vez esta semana, situándose enmáximos históricos unos 10 días después de su mejor trimestre de resultados en años. La reacción de Wall Street ha sido unilateral. Doug Anmuth, de JP Morgan, elevó su objetivo de $395 a $460 y calificó a Alphabet como la mejor opción para 2026. Citizens Jmp fijó el objetivo máximo en 515 dólares. Mizuho mantiene la posición de "Outperform" con un objetivo de 460 dólares. Más de 40 analistas elevaron sus precios objetivos tras el informe, según FactSet.

La única discrepancia: Freedom Broker rebajó la calificación de GOOGL de Comprar a Mantener, aunque elevó su objetivo a 400 dólares, citando una valoración que se extiende a precios récord. Esa tensión entre alcistas y bajistas es lo que hace que merezca la pena analizar el valor en estos momentos.

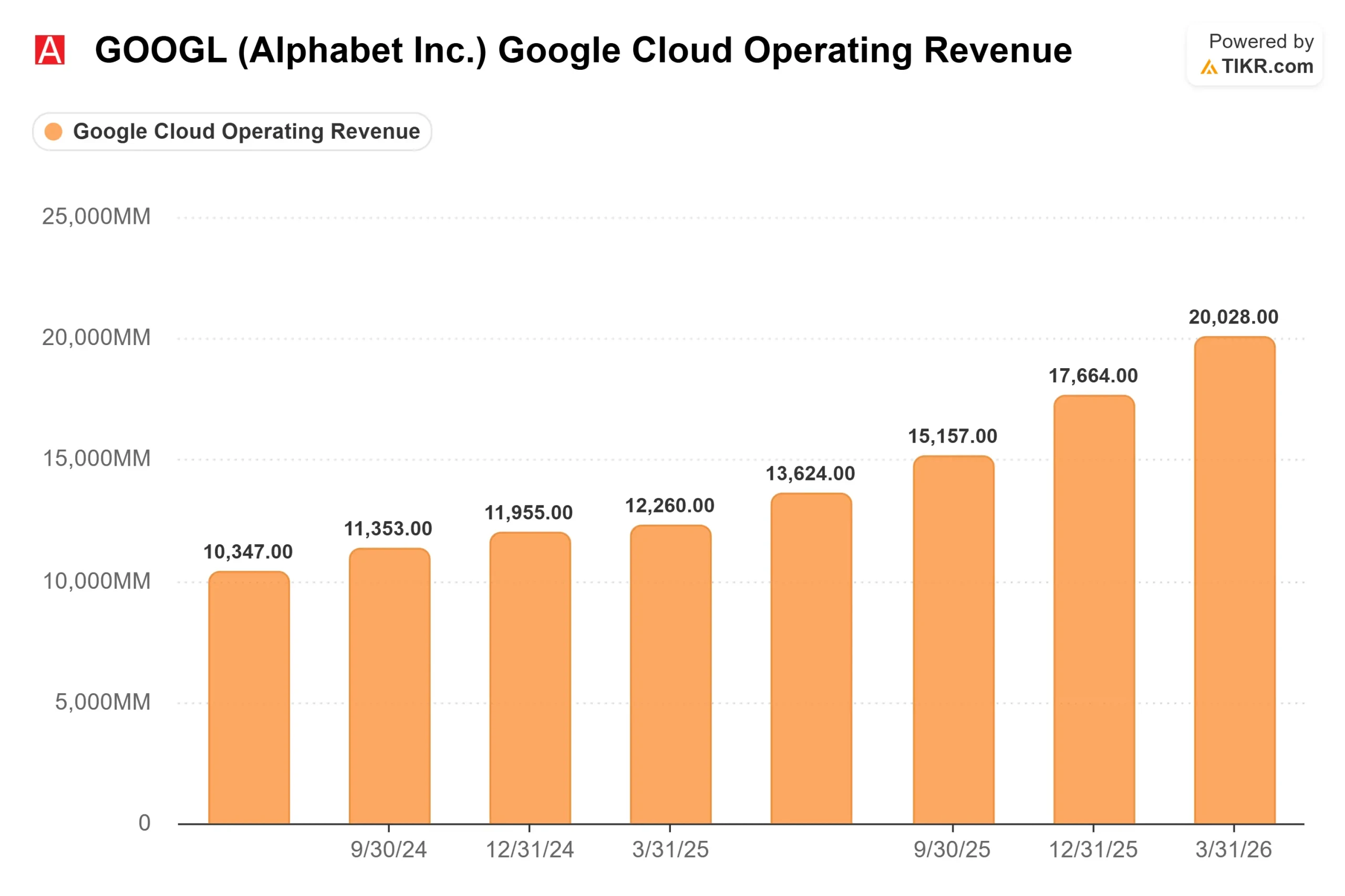

Los alcistas señalan un crecimiento de los ingresos en la nube del 63% y una cartera de pedidos que casi se ha duplicado en un solo trimestre. Los bajistas señalan la compresión del flujo de caja libre por el aumento de las inversiones y un PER NTM de alrededor de 32 veces por TIKR. Con Google I/O el 19 de mayo, a 10 días vista, el próximo catalizador está cerca.

Lo que JP Morgan dice en realidad

Anmuth describió la expansión de la cartera de pedidos en la nube como "la métrica más impresionante de esta temporada de resultados hasta el momento", y su argumento principal es que Alphabet ha pasado de la experimentación de IA a los ingresos contratados por IA, y el mercado aún no ha descontado todo el impacto en los beneficios.

Las cifras del primer trimestre lo corroboran. El margen operativo de la nube pasó del 17,8% al 32,9% en un solo año, según declaró el director financiero Anat Ashkenazi en la conferencia de resultados del 29 de abril. Los ingresos de los productos en la nube basados en los modelos Gemini crecieron "casi un 800% interanual", según el consejero delegado Sundar Pichai. La captación de nuevos clientes se duplicó con respecto al año anterior, y también se duplicó el número de acuerdos firmados por valor de entre 100 y 1.000 millones de dólares. La tesis de Anmuth es que estas métricas impulsan tanto las revisiones de beneficios como la expansión de múltiplos a partir de ahora.

Consulte las estimaciones históricas y futuras de las acciones de Alphabet (¡es gratis!) >>>

La cartera de pedidos es la verdadera historia

Los ingresos futuros comprometidos de Google Cloud casi se duplicaron secuencialmente hasta alcanzar los 462.000 millones de dólares al final del primer trimestre, según Ashkenazi. En contexto, los ingresos totales de Alphabet en 2025 ascendieron a 402.800 millones de dólares, según TIKR. Se espera que más de la mitad de la cartera de pedidos se convierta en ingresos en un plazo de 24 meses.

Pichai se refirió directamente a la limitación: "A corto plazo, tenemos limitaciones informáticas. Por ello, Alphabet elevó sus previsiones de inversión para 2026 a 180.000-190.000 millones de dólares y señaló que la inversión para 2027 "aumentará significativamente" a partir de ese nivel.

El flujo de caja libre refleja la inversión: Las estimaciones de TIKR muestran un FCF en 2026 de aproximadamente 21.000 millones de dólares, por debajo de los 73.300 millones de dólares de 2025, antes de recuperarse hasta aproximadamente 28.000 millones de dólares en 2027 y aproximadamente 64.000 millones de dólares en 2028 a medida que madura la infraestructura. La caída del FCF es el argumento de los bajistas, y es real. El argumento alcista es que la cartera de pedidos de 462.000 millones de dólares hace visible la trayectoria de recuperación.

Búsqueda y el resto del negocio

El caso de disrupción del chatbot de IA recibió otro golpe en el 1T. Los ingresos de Búsqueda y Otros crecieron un 19%, hasta 60.400 millones de dólares, y las consultas de búsqueda alcanzaron un máximo histórico, según Pichai. AI Overviews y AI Mode están atrayendo más consultas en lugar de desplazarlas. Según Schindler, la mejor comprensión de Gemini permite ahora monetizar "búsquedas más largas y complejas que antes eran muy difíciles de monetizar", lo que apunta a un aumento de la tasa de cobertura publicitaria de Alphabet.

El negocio en general añade contexto. El total de suscripciones de pago alcanzó los 350 millones, impulsadas por YouTube y Google One. Los ingresos por suscripciones, plataformas y dispositivos crecieron un 19%, hasta 12.400 millones de dólares. Las suscripciones crecen más rápido que los anuncios de YouTube. Waymo superó los 500.000 trayectos totalmente autónomos a la semana. Estos ya no son negocios secundarios.

En cuanto a la valoración, según la página de competidores de TIKR, Alphabet cotiza a 9,49 veces EV/Ingresos NTM y 19,96 veces EV/EBITDA NTM, en comparación con Meta Platforms a 5,89 veces y 10,25 veces, respectivamente. Alphabet tiene una prima significativa, pero refleja un negocio que abarca la nube empresarial, las suscripciones de consumo de IA, la publicidad digital y los vehículos autónomos, no sólo los anuncios en las redes sociales.

Vea cómo se comporta Alphabet frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 400,80

- Precio objetivo (medio): ~$610

- Rentabilidad potencial total: ~53%

- TIR anualizada: ~10% / año

El caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 15% y un margen de beneficio neto de alrededor del 34% hasta el 31/12/30, llegando a un objetivo de aproximadamente 610 $. Esto supone un 53% por encima del precio actual, o aproximadamente un 10% anualizado.

Los dos motores de los ingresos son Google Cloud, respaldada por una cartera de pedidos de 462.000 millones de dólares y una demanda limitada, y Search, que se está acelerando a medida que las funciones de IA impulsan el volumen de consultas. El impulsor del margen es el apalancamiento operativo de Cloud, que ya ha pasado del 17,8% al 32,9% en un año y tiene más margen a medida que se convierte la cartera de pedidos.

El principal riesgo es que la compresión del FCF se prolongue más de lo previsto en el modelo. Si el capex se dispara y el crecimiento de los ingresos se estanca antes de que madure la infraestructura, el múltiplo actual se contrae. El lado positivo: El impulso de la nube se acelera a medida que la capacidad entra en línea, y el FCF se recupera bruscamente a partir de 2028. El sentimiento de la calle refleja convicción: 44 compran, 13 superan, 6 mantienen, 2 no opinan, 0 pierden y 0 venden según la página de objetivos de la calle de TIKR, con un objetivo medio de 427,89 dólares. El objetivo de 460 USD de JP Morgan implica que ven una mayor expansión del múltiplo que el consenso no ha descontado.

Conclusión

El próximo catalizador es Google I/O el 19 de mayo, donde se espera que Alphabet anuncie un modelo Gemini de próxima generación y nuevo hardware de IA. La cifra a tener en cuenta es el crecimiento de los usuarios activos mensuales de pago de Gemini Enterprise, que fue del 40% intertrimestral en el primer trimestre. Una aceleración en el segundo trimestre valida la tesis de la IA empresarial. Una desaceleración da argumentos a los bajistas.

Alphabet ha respondido si sus inversiones en IA están funcionando. La pregunta ahora es si los 462.000 millones de dólares de cartera en la nube, el crecimiento del 19% en búsquedas y los 350 millones de suscriptores de pago justifican la compra a un máximo histórico. El caso medio de TIKR dice que sí, con una revalorización de alrededor del 10% anual hasta 2030.

¿Debería invertir en Alphabet?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Alphabet y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Alphabet junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Alphabet en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!