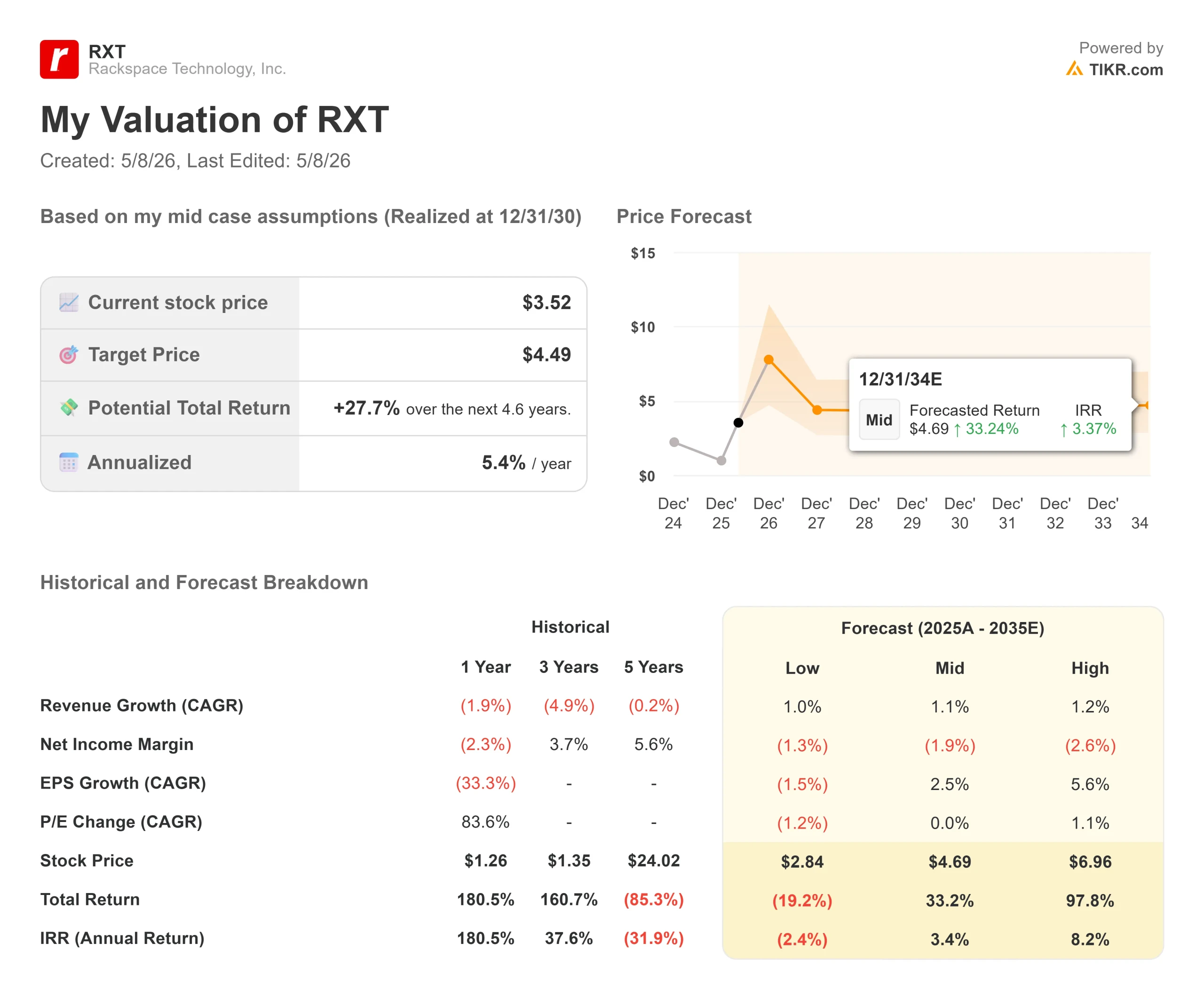

Estadísticas clave de las acciones de Rackspace

- Precio actual: $3.52

- Precio Objetivo (Medio): ~$4.50

- Objetivo de la calle: 2,17 $.

- Retorno Total Potencial (Medio): ~28%

- TIR anualizada (Media): ~5% / año

- Reacción a los beneficios: +55,07% (7 de mayo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

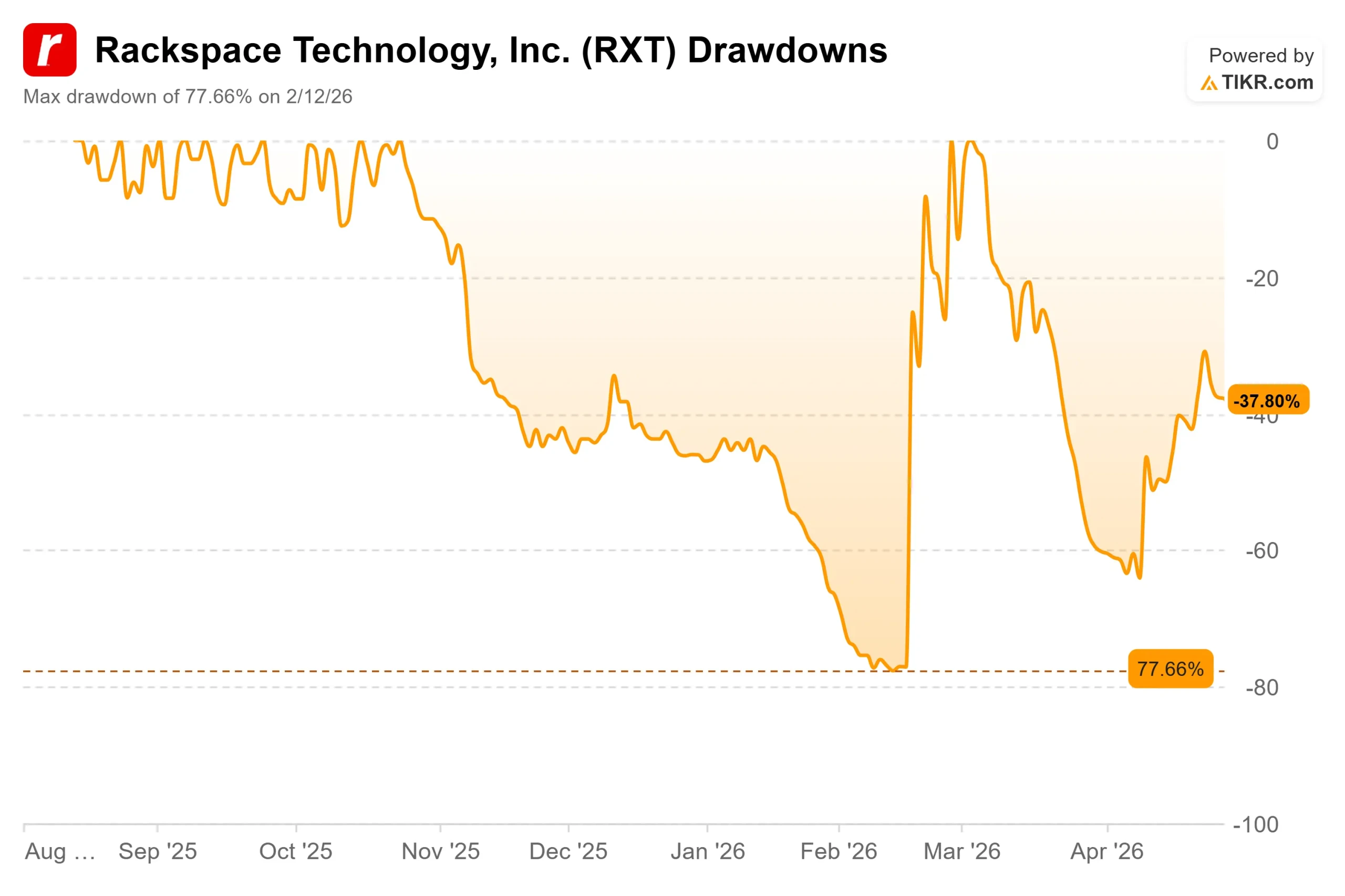

Rackspace Technologies (RXT) acaba de presentar una de las sesiones de resultados más inusuales de los últimos tiempos. El 7 de mayo de 2026, las acciones de Rackspace Technology subieron un 55,07% para cerrar a 3,52 dólares, después de que la empresa informara simultáneamente de un aumento de los ingresos en el primer trimestre y anunciara un memorando de entendimiento (MOU) con AMD para construir una infraestructura de IA empresarial gobernada para industrias reguladas. Anteriormente, el valor se había desplomado hasta un -77,66% de máximo a mínimo, tocando fondo el 12 de febrero de 2026.

Los alcistas ven una empresa que por fin ejecuta una estrategia de IA creíble. Los bajistas señalan que el memorando de entendimiento no es vinculante, que el beneficio por acción no alcanzó las estimaciones y que el valor cotiza ahora muy por encima del objetivo de consenso de 2,17 dólares de tres analistas, todos ellos con calificaciones de "mantener".

Qué significa realmente el acuerdo con AMD

El Memorando de Entendimiento con AMD no es un acuerdo de suministro de chips. Se trata de un marco para construir una pila completa de IA gestionada, desde el silicio hasta el resultado, para clientes que no pueden utilizar la nube pública debido a requisitos de cumplimiento.

El CEO Gajen Kandiah explicó la lógica en la llamada de ganancias del primer trimestre de 2026: "La inferencia de producción es heterogénea. Los modelos de frontera se ejecutan en la GPU, los modelos de lenguaje pequeños, las incrustaciones clásicas de ML y muchas cargas de trabajo específicas del dominio se ejecutan de forma más eficiente en la CPU. AMD es el socio que aporta tanto las GPU Instinct como las CPU EPYC dentro de una arquitectura integrada, lo que nos permite dirigir cada carga de trabajo al cálculo adecuado."

El memorando de entendimiento establece cuatro capacidades integradas: una nube de IA empresarial totalmente gestionada para entornos privados, públicos y soberanos; un motor de inferencia empresarial que conserva el conocimiento del dominio a través de las consultas; la inferencia como servicio como alternativa gobernada al alquiler de GPU commodity; y la computación acelerada Bare Metal para cargas de trabajo deterministas de entrenamiento e inferencia. El objetivo es contar con un único operador responsable para los clientes regulados de los sectores de la sanidad, los servicios financieros y la administración pública.

La advertencia clave: el MOU no es vinculante. No se han alcanzado acuerdos definitivos, no hay financiación asegurada, y el Director Financiero Mark Marino confirmó en la llamada que el acuerdo con AMD "no es algo que hayamos tenido en cuenta materialmente en nuestras previsiones para 26." Los inversores que valoran los ingresos inmediatos de AMD se están adelantando a los hechos.

Vea las estimaciones históricas y futuras de las acciones de Rackspace (¡Es gratis!) >>>

Los resultados del 1T: Progreso, con una pega

Los ingresos totales GAAP ascendieron a 678 millones de dólares, un 2% más interanual, superando en un 2,61% el consenso de Wall Street de 660,83 millones de dólares. El EBITDA ajustado alcanzó los 71,2 millones de dólares, superando las estimaciones de 68,57 millones en un 3,83%. El beneficio de explotación no-GAAP alcanzó los 31 millones de dólares, un 20% más que el año anterior.

La pega: el BPA no-GAAP fue de -0,06 dólares, por debajo de la estimación de -0,03 dólares. El beneficio neto GAAP pasó a 8,3 millones de dólares desde los 71,5 millones de pérdidas del año anterior, pero esa mejora incluía 55,8 millones de dólares de ganancias por extinción de deuda (un beneficio contable único por la recompra de deuda por debajo de su valor nominal). El negocio subyacente aún no es sistemáticamente rentable según los principios contables generalmente aceptados.

Los resultados de los segmentos fueron desiguales. Los ingresos de la nube pública crecieron un 7%, hasta 443 millones de dólares, con un aumento de los ingresos por servicios del 10%, lo que refleja un impulso deliberado hacia compromisos de mayor valor. Los ingresos de la Nube Privada cayeron un 6%, hasta 235 millones de dólares, debido al calendario de incorporación de grandes acuerdos sanitarios. El margen operativo del segmento de Nube Privada mejoró 30 puntos básicos, hasta el 24,7%, lo que demuestra la disciplina de costes a pesar de la caída de los ingresos.

La empresa terminó el primer trimestre con 94 millones de dólares en efectivo y 295 millones de dólares de liquidez total. Rackspace recompró unos 96 millones de dólares de deuda con descuento durante el trimestre, avanzando en su estrategia de desapalancamiento antes del vencimiento de la deuda en 2028. La deuda neta se mantiene por encima de los 3.000 millones de dólares.

La dirección reafirmó las previsiones para todo el año 2026: de 2.600 a 2.700 millones de dólares en ingresos, de 160 a 170 millones de dólares en beneficios operativos no-GAAP, y de 305 a 315 millones de dólares en EBITDA ajustado.

Ganancias de clientes reales detrás de la estrategia

La transcripción de la llamada de beneficios detalla las victorias específicas que dan credibilidad al pivote de la IA más allá del titular de AMD. En el sector sanitario, Rackspace amplió su relación con AdventHealth, que ya es uno de los cinco principales despliegues de Epic EHR (historia clínica electrónica) a nivel mundial, añadiendo más de 400 cargas de trabajo adicionales a Rackspace Private Cloud. La empresa también firmó un acuerdo plurianual con un NHS Foundation Trust del Reino Unido para una nube soberana de atención sanitaria.

En la nube soberana, BT seleccionó a Rackspace como base para BT Sovereign Cloud, el primer conjunto completo de servicios soberanos del Reino Unido alojados y operados íntegramente en el Reino Unido, con equipos de operaciones con autorización de seguridad. Se trata de contratos a largo plazo basados en el cumplimiento, no de proyectos piloto.

La asociación con Palantir también está progresando. Rackspace cerró su primer acuerdo conjunto en 41 días con un fabricante estadounidense de sistemas de seguimiento solar. Los ingenieros desplegados directamente en los entornos de los clientes desplegaron flujos de trabajo de IA en Palantir Foundry y redujeron el ciclo de cotización de 16,5 días del cliente en un 94%. El compromiso se amplió a EMEA.

Comparación de RXT con sus competidores

RXT cotiza a 1,49 veces EV/Ingresos NTM y 12,71 veces EV/EBITDA NTM, por encima de la media del grupo de servicios de TI de 1,26 veces EV/Ingresos y 6,95 veces EV/EBITDA. Los pares estructurales más cercanos, Kyndryl (KD) y DXC Technology (DXC), cotizan a 0,37x y 0,40x EV/ingresos, respectivamente, y 2,13x y 2,90x EV/EBITDA, respectivamente. Ambas presentan perfiles de cambio similares, con un alto endeudamiento y sin una infraestructura de IA comparable.

La prima de RXT con respecto a sus homólogas sólo se justifica si la asociación con AMD se cierra en condiciones favorables y los compromisos con Palantir y Uniphore se traducen en ingresos sustanciales. A los precios actuales, el mercado apuesta por ello.

Vea cómo se comporta Rackspace frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $3.52

- Precio objetivo (medio): ~$4.50

- Retorno Total Potencial (Medio): ~28%

- TIR anualizada (Media): ~5% / año

El modelo TIKR utiliza el caso medio como base, proyectando una CAGR de ingresos de aproximadamente el 1% hasta 2030. Los dos principales impulsores del crecimiento son la expansión de los servicios de nube pública (que ya crecen a un ritmo del 10% anual) y la estabilización gradual de la nube privada a medida que la atención sanitaria y los acuerdos soberanos entran plenamente en funcionamiento. El impulsor del margen es el apalancamiento del gasto operativo: el beneficio operativo no-GAAP ya está creciendo un 20% anual con unos ingresos modestos, y el modelo asume que la trayectoria continúa a medida que los contratos de IA de mayor valor desplazan a los trabajos de infraestructura de menor margen.

El caso medio ofrece una rentabilidad total de aproximadamente el 28%, o en torno al 5% anualizado, modesta para una empresa con más de 3.000 millones de dólares de deuda neta y márgenes GAAP negativos. El flujo de caja libre de 243,55 millones de dólares proporciona una capacidad real de desapalancamiento y respalda el escenario alcista.

La hipótesis optimista prevé unos 6,96 $ para el 31/12/30, una rentabilidad total de alrededor del 98% y una TIR anualizada de aproximadamente el 8%. Para ello, es necesario que la operación con AMD se cierre en condiciones favorables y que las asociaciones con Palantir y Uniphore generen ingresos sustanciales entre 2027 y 2028.

La desventaja es igualmente clara. El caso más bajo implica aproximadamente 2,84 dólares para el 31/12/30, una pérdida de alrededor del 19% con respecto a los precios actuales, si los ingresos se estancan y el memorando de entendimiento con AMD no se convierte en un acuerdo vinculante. Dado que RXT ya cotiza muy por encima del objetivo de consenso de Street de 2,17 dólares, cualquier giro en la narrativa de AMD probablemente empujaría a la acción de nuevo hacia ese nivel rápidamente.

Conclusión

La métrica clave a tener en cuenta en el próximo informe de resultados de Rackspace (previsto en torno a agosto de 2026) son los ingresos de la nube privada en el segundo trimestre de 2026. La dirección ha reafirmado las perspectivas de crecimiento de la nube privada para todo el año y ha citado contratos firmados con AdventHealth, Seattle Children's y un socio de base de datos como servicio que se incorporará durante el resto del año. Una recuperación secuencial de los ingresos en el segundo trimestre confirmaría que la dinámica temporal del primer semestre era real. Un descenso continuado plantearía dudas sobre si el giro hacia la IA está generando un flujo de contratos real o sólo ruido estratégico.

Rackspace está construyendo un nicho específico: infraestructura de IA empresarial gobernada para clientes regulados y soberanos, con una pila de socios curada y un modelo de operador único responsable. Tanto los resultados del primer trimestre como el anuncio de AMD respaldan esta tesis. A 3,52 dólares, las acciones ya han puesto precio a una versión de su éxito.

¿Debería invertir en Rackspace?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Rackspace y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Rackspace junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Rackspace en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!