Estadísticas clave de las acciones de Intel

- Precio actual: $109.62

- Precio objetivo (medio): ~$231

- Objetivo de la calle: ~82 $.

- Rentabilidad potencial total: ~111%

- TIR anualizada: ~17% / año

- Reacción a los beneficios: +23,60% (24 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Intel (INTC) ha subido aproximadamente un 190% en 2026, incluyendo una subida del 23,60% en un solo día tras los resultados del primer trimestre y un salto adicional del 13% el 5 de mayo después de que Bloomberg informara de que Apple está en las primeras fases de conversaciones con Intel y Samsung sobre la fabricación de sus principales chips para dispositivos en EE.UU. Los alcistas dicen que la fundición de Intel por fin se está haciendo realidad, con Apple, Terafab de Tesla y Google en el panorama. Los bajistas señalan que los ingresos de la fundición externa fueron de sólo 174 millones de dólares en el primer trimestre, frente a los 5.400 millones de dólares de ingresos totales de la fundición; el segmento sigue perdiendo 2.400 millones de dólares por trimestre, y las acciones ya cotizan un 34% por encima del objetivo de consenso de Street, en torno a los 82 dólares. La pregunta clave: ¿puede la fundición de Intel convertir las asociaciones de alto perfil en ingresos reales por obleas lo suficientemente rápido como para justificar los precios actuales?

Por qué son importantes las noticias sobre Apple

El interés de Apple se debe directamente a la presión sobre la capacidad de TSMC. Con Google, NVIDIA y Amazon compitiendo por la fabricación de vanguardia de TSMC, Apple se está quedando sin suministro. Esto abre una oportunidad para Intel.

Esto no es un retorno a la antigua relación de diseño Intel-Apple, que terminó en 2020 cuando Apple lanzó sus propios chips internos. Según los informes, lo que Apple está explorando es utilizar Intel exclusivamente como fabricante de chips diseñados por Apple. Esa distinción es importante: los ingresos de fundición, a escala con una mejor utilización, conllevan un perfil de margen estructuralmente diferente al de los ingresos de producto.

La estrategia de fundición de Intel se centra en su nodo de proceso Intel 18A (su tecnología de fabricación de chips más avanzada, aproximadamente equivalente a un chip de clase 2 nanómetros) y el siguiente Intel 14A. El director financiero, David Zinsner, confirmó en la conferencia de resultados del primer trimestre de 2026 que el rendimiento de 18A supera las previsiones internas. El Consejero Delegado Lip-Bu Tan añadió que la madurez y el rendimiento de 14A ya superan a los de 18A en una fase comparable. Tan también afirmó que se espera que los compromisos externos de diseño de 14A empiecen a surgir en la segunda mitad de 2026. La confirmación de un proyecto piloto con Apple sería el mayor logro externo de Intel Foundry hasta la fecha.

Consulte las estimaciones históricas y futuras de las acciones de Intel (¡es gratis!) >>>

Lo que revela la transcripción del 1T

Varios detalles de la presentación de resultados del 23 de abril merecen más atención de la que han recibido.

El empaquetado avanzado se inclina hacia los miles de millones. La tecnología de empaquetado, que combina varios chips en un único módulo para mejorar el rendimiento y la eficiencia, está generando una demanda que Zinsner describió como "más de miles de millones de dólares al año" en la presentación de resultados, mayor de lo que esperaba en un principio. Intel aumentó su cartera de pedidos de embalaje en el primer trimestre y anunció una ampliación plurianual de las instalaciones de back-end en Malasia, con una demanda comprometida que se convertirá en ingresos a partir de 2027.

El negocio de ASIC alcanzó una tasa de ejecución anual de 1.000 millones de dólares. El segmento ASIC de Intel, que fabrica silicio personalizado a medida de las cargas de trabajo específicas de los clientes, casi se duplicó interanualmente en el primer trimestre. Zinsner confirmó que el negocio se sitúa "por encima de los 1.000 millones de dólares" anuales. Tan describió la ventaja competitiva de Intel como la capacidad de combinar el diseño de CPU, el empaquetado y la fundición de un modo que los fabricantes de chips no pueden.

SambaNova supera la revisión antimonopolio. El 1 de mayo, Reuters informó de que las autoridades estadounidenses habían concluido la revisión de la inversión de 35 millones de dólares realizada por Intel en SambaNova, una empresa de chips de inteligencia artificial centrada en la inferencia generativa de inteligencia artificial, lo que elevaba la participación de Intel del 6,8% a aproximadamente el 8,2%. Intel tiene previsto invertir otros 15 millones de dólares. La autorización elimina un obstáculo normativo y formaliza una colaboración plurianual que combina los procesadores de IA de SambaNova con las CPU Xeon de Intel para cargas de trabajo de IA agéntica.

Google firmó un acuerdo plurianual de CPU. Intel firmó varios acuerdos a largo plazo en el primer trimestre, entre los que se mencionó públicamente a Google. Zinsner describió la estructura típica como de tres a cinco años, con volumen y precios fijos por ambas partes. Xeon también se confirmó como la CPU anfitriona de los sistemas DGX Rubin NVL8 de NVIDIA, colocando los chips de Intel dentro de las plataformas de computación de IA más avanzadas de NVIDIA.

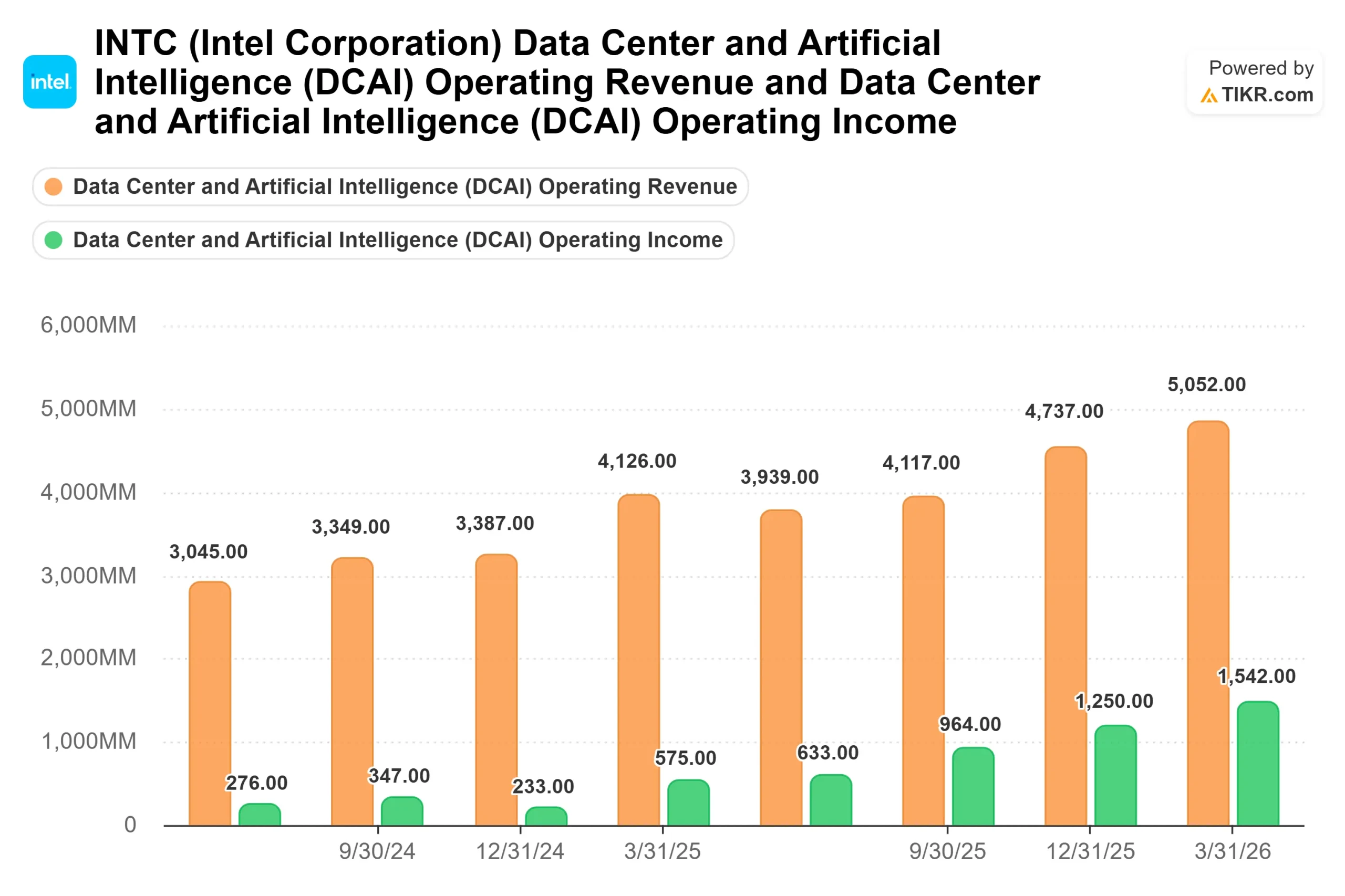

La relación CPU-GPU está cambiando. Tan explicó a los analistas que la relación entre CPU y GPU en las implantaciones de IA ha pasado de aproximadamente 1:8 en entornos de entrenamiento a 1:4 en inferencia, con tendencia a la paridad a medida que las cargas de trabajo se desplazan hacia la IA agéntica. Los ingresos de DCAI de 5.100 millones de dólares en el primer trimestre, un 22% más que en el mismo periodo del año anterior, muestran que el cambio ya se está produciendo.

Valoración frente a pares

A 109,62 dólares, INTC cotiza a 9,61 veces EV/Ingresos NTM y 28,24 veces EV/EBITDA NTM, según TIKR. Broadcom cotiza a 16,66 veces EV/ingresos NTM y 24,33 veces EV/EBITDA NTM. AMD cotiza a 11,86 veces EV/Ingresos NTM y 40,10 veces EV/EBITDA NTM. Arm Holdings cotiza a 37,55 veces EV/ingresos NTM y 80,49 veces EV/EBITDA NTM. En cuanto a los múltiplos de ingresos, Intel cotiza con descuento respecto a sus tres homólogas, lo que refleja en parte el lastre que supone la fundición para los márgenes.

El argumento bajista es específico. El flujo de caja libre de los últimos doce meses es negativo en 8.200 millones de dólares. Las estimaciones de TIKR prevén que el flujo de caja libre vuelva a ser positivo en 2027. Si las conversaciones de Apple se estancan, si los compromisos externos 14A se retrasan más allá de la primera mitad de 2027, o si el aumento de los costes de sustrato y memoria presionan los márgenes brutos en la segunda mitad de 2026, como Zinsner señaló explícitamente, los supuestos de fundición que sustentan el múltiplo actual se vuelven más difíciles de defender. El consenso de Street en torno a los 82 dólares sugiere que la mayoría de los analistas aún no han incorporado a sus modelos un escenario de Apple o de fundición externa a gran escala.

Los argumentos alcistas se basan en tres activos que ningún competidor replica en combinación: una franquicia de CPU x86 en el centro de la demanda de infraestructura de IA, un embalaje avanzado que ya genera una demanda anual multimillonaria y la fabricación nacional de obleas en EE.UU. con respaldo gubernamental. Un acuerdo confirmado con Apple, aunque sea un piloto limitado, probablemente impulsaría las conversaciones con otros clientes externos.

Vea cómo se comporta Intel frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $109.62

- Precio objetivo (medio): ~$231

- Rentabilidad potencial total: ~111%

- TIR anualizada: ~17% / año

El caso intermedio utiliza una TCAC de los ingresos en torno al 8% hasta 2030, impulsada por el crecimiento sostenido del DCAI a medida que se normalizan los ratios CPU-GPU en las cargas de trabajo de inferencia y agentic, y el crecimiento de los ingresos de fundición a medida que los compromisos externos pasan de la cartera de pedidos a la producción. El motor de los márgenes es la recuperación de los márgenes brutos a medida que 18A sale de la fase de rampa deficitaria y los envases avanzados escalan hacia márgenes medios corporativos, en consonancia con las orientaciones de Zinsner en la convocatoria del primer trimestre. La hipótesis alta se sitúa en torno a los 370 dólares por acción para 2030. La hipótesis baja se sitúa en torno a los 229 dólares, lo que refleja una rampa externa más lenta y continuos vientos en contra de los costes de los insumos.

Conclusión

Atentos a la línea de ingresos externos de Intel Foundry en los resultados del segundo trimestre de 2026, el 23 de julio. En el primer trimestre se situó en 174 millones de dólares. El crecimiento secuencial de esa cifra es la señal más clara a corto plazo de que las conversaciones con Apple y otros compromisos externos están pasando de conversaciones a producción contratada. Esa única métrica es la que convierte la historia de la fundición de una tesis en un negocio.

¿Debería invertir en Intel?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Intel y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Intel junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Intel en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!