Estadísticas clave de las acciones de Zillow

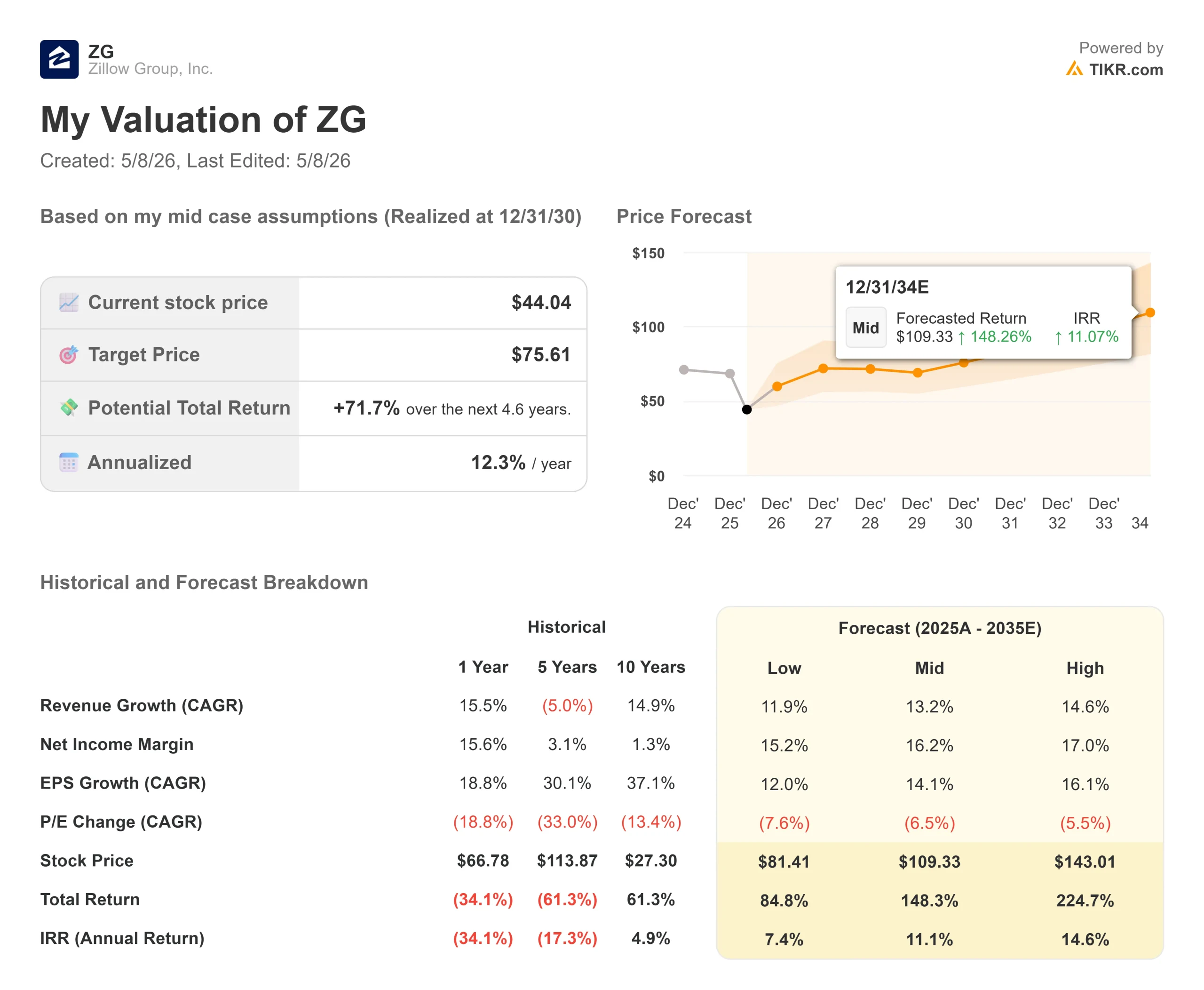

- Precio actual: $44.04

- Objetivo de la calle (media): ~$66

- Precio objetivo (medio): $75.61

- Rentabilidad potencial total: ~72%

- TIR anualizada: ~12% / año

- Reacción a los beneficios: -1,76% (7 de mayo de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Zillow Group (ZG) registró uno de sus trimestres operativos más sólidos de la historia, y aun así el mercado lo vendió. La acción cerró con una caída del 1,76% el 7 de mayo de 2026, el día después de reportar un crecimiento de los ingresos del 18%, un trimestre récord de hipotecas, y un BPA ajustado de 0,53 dólares frente a una estimación de 0,46 dólares de Street. Los alcistas apuntan a tres motores empresariales acelerándose a la vez. Los bajistas apuntan a un mercado inmobiliario congelado, un juicio de la FTC en el calendario y unas previsiones de beneficios para el segundo trimestre por debajo de lo esperado. La pregunta clave: ¿está creciendo la plataforma de Zillow lo suficientemente rápido como para superar sus vientos en contra?

El golpe que aún escuece

Los materiales de relaciones con los inversores de Zillow para el primer trimestre de 2026 mostraron unos ingresos totales de 708 millones de dólares, un 18% más interanual y cerca del extremo superior de las previsiones. El EBITDA ajustado de 182 millones de dólares superó el límite superior de las previsiones. El beneficio neto fue de 46 millones de dólares, con un margen de beneficio neto que aumentó más de 500 puntos básicos respecto al año anterior. El flujo de caja libre de 127 millones de dólares aumentó un 44% respecto al 1T 2025.

Las ventas no se produjeron en el primer trimestre. Se trataba del segundo trimestre. La dirección estimó los ingresos del segundo trimestre entre 750 y 765 millones de dólares, lo que supone un crecimiento de alrededor del 16% en el punto medio. Esta cifra es sólida, pero la previsión de EBITDA para el segundo trimestre, de entre 150 y 165 millones de dólares, decepcionó a los analistas, que esperaban un mayor apalancamiento operativo. Dos elementos explican la mayor parte de la diferencia: aproximadamente 20 millones de dólares de gastos legales adicionales relacionados con un juicio de la FTC que el director financiero Jeremy Hofmann describió como un "calendario acelerado", y 16 millones de dólares de gasto publicitario adicional adelantado al segundo trimestre para lanzamientos de productos previstos. Si se excluyen estos costes legales, la previsión de EBITDA ajustado para el segundo trimestre, de entre 170 y 185 millones de dólares, está más o menos en línea con los márgenes del año anterior.

Merece la pena comprender el contexto de la FTC. En octubre de 2025, la Comisión Federal de Comercio demandó a Zillow y Redfin, alegando que Zillow pagó aproximadamente 100 millones de dólares para eliminar a Redfin como competidor en la publicidad de alquileres multifamiliares. Cinco fiscales generales estatales presentaron demandas antimonopolio paralelas. La sobrecarga legal recae directamente sobre el segmento de alquileres de Zillow, su negocio de más rápido crecimiento. En la llamada, Hofmann fue directo: "Estamos ansiosos por superarlo" La dirección espera que el viento en contra de los costes legales disminuya en la segunda mitad de 2026 a medida que avance el juicio.

Ver estimaciones históricas y futuras de las acciones de Zillow (¡Es gratis!) >>>

Tres motores funcionando a la vez

La venta masiva de febrero de 2026, cuando ZG cayó un 17,13% tras los resultados del 4T 2025 debido a las escasas previsiones de EBITDA y a los temores de interrupción de la IA, llevó a la acción a una caída máxima del 53,96% desde su máximo de 52 semanas de 90,22 $, tocando fondo en 39,14 $ en abril. El primer trimestre de 2026 muestra que el panorama operativo no ha hecho más que reforzarse desde entonces.

1. 1. Hipotecas. El volumen de originación de préstamos de compra creció un 96% interanual hasta alcanzar la cifra récord de 1.500 millones de dólares en el 1T. Los ingresos por hipotecas de 64 millones de dólares crecieron un 56%, superando la previsión de crecimiento del 40% de la propia Zillow. Zillow Home Loans es ahora uno de los 25 principales prestamistas de compra en los EE.UU. Los mercados mejorados, donde la experiencia de transacción integrada completa está en vivo, representaron el 49% de las conexiones de Zillow en el primer trimestre, frente al 44% en el cuarto trimestre de 2025. El objetivo de la dirección es de al menos el 75%. Esa brecha de 26 puntos es donde vive el próximo tramo de ingresos hipotecarios.

2. Alquileres. Los ingresos por alquileres del 1T, 183 millones de dólares, crecieron un 42% interanual, con un aumento del 57% en multifamiliares. Zillow tiene ahora 76.000 propiedades multifamiliares en la plataforma, un 38% más que hace un año, frente a una base direccionable total de aproximadamente 140.000 a 150.000 edificios. Hofmann expuso la trayectoria en la llamada: los alquileres crecieron un 27% en 2024, un 39% en 2025, y se espera que crezcan aproximadamente un 30% en 2026, casi duplicando el negocio en tres años. El objetivo de 1.000 millones de dólares anuales de ingresos por alquiler sigue en marcha.

3. La colaboración con Realtor.com. El movimiento estratégicamente más significativo de la semana no fue el propio informe de resultados. El 5 de mayo de 2026, Zillow y Realtor.com anunciaron que los listados de Zillow Preview (viviendas previas a la comercialización que aparecen en Zillow antes de llegar a la MLS, o Servicio de Listados Múltiples) también aparecerán en Realtor.com a partir de este verano. Juntas, las dos plataformas llegan a aproximadamente tres cuartas partes de los visitantes de los principales portales, según los datos de marzo de Comscore. Zillow Preview se puso en marcha en marzo de 2026 con cinco corredores asociados y ya contaba con más de 60 el día de la presentación de resultados. El consejero delegado Jeremy Wacksman enunció directamente el principio: "El mercado inmobiliario funciona mejor cuando todos los compradores tienen acceso a la misma información, nada oculto, nada reservado a unos pocos elegidos".

Preview es la contrapartida de Zillow a las redes de listados privados que Compass y otros corredores han ido creando. Compass sindica su programa competidor a través de Redfin. Zillow llega ahora a las dos plataformas inmobiliarias más visitadas al mismo tiempo, sin necesidad de afiliarse a ninguna agencia. Ese foso de distribución es difícil de replicar rápidamente.

Un detalle de la llamada de ganancias que no llegó a los titulares: El modo AI de Zillow está en vivo para aproximadamente el 5% de la audiencia de la plataforma y ya está cambiando el comportamiento del usuario. Wacksman compartió que un usuario reciente tuvo 16 conversaciones durante 10 días investigando barrios en el condado de Sonoma y terminó bajo contrato en una casa encontrada a través de esa experiencia. Los ingenieros también están enviando un 40% más de código por ingeniero con la misma o mayor calidad a medida que la IA se integra en los flujos de trabajo internos. La expansión del modo de IA orientado al consumidor está prevista para la segunda mitad de 2026.

Posición de Zillow frente a sus competidores

Entre sus competidores del sector inmobiliario en la página de competidores de TIKR, Zillow cotiza a 3,15 veces EV/Ingresos NTM y a 12,09 veces EV/EBITDA NTM. Compass (COMP) cotiza a 0,70 veces EV/ingresos NTM y 10,74 veces EV/EBITDA NTM. Colliers International (CIGI) cotiza a 1,39 veces EV/ingresos NTM y 10,60 veces EV/EBITDA NTM.

La prima de Zillow refleja su software de mayor margen y la mezcla de ingresos del mercado, y una tasa de crecimiento del 18% en un mercado de la vivienda que la Asociación Nacional de Agentes Inmobiliarios (NAR) informa que creció sólo un 2% en el primer trimestre de 2026. Que esa prima esté justificada depende casi por completo de si el asunto de la FTC se resuelve sin forzar un cambio estructural en el negocio de alquileres. Ese es el caso bajista en una frase.

En el balance, Zillow terminó el primer trimestre con 788 millones de dólares en efectivo e inversiones, por debajo de los 1.300 millones de dólares de finales de 2025, después de recomprar 626 millones de acciones y retirar 13,5 millones de acciones en un solo trimestre. Las acciones diluidas en circulación cayeron de 256 millones hace un año a 240 millones. Con 1.300 millones de dólares restantes en virtud de las autorizaciones de recompra existentes y una línea de crédito no dispuesta de 500 millones de dólares, Zillow tiene amplia capacidad para seguir reduciendo el número de acciones. El flujo de caja libre apalancado de los últimos doce meses asciende a 285,50 millones de dólares por TIKR, lo que supone un fuerte aumento gracias a la mejora de la rentabilidad.

Vea cómo se comporta Zillow frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $44.04

- Precio Objetivo (Medio): $75.61

- Retorno Total Potencial: ~72%

- TIR anualizada: ~12% / año

El modelo de caso medio de TIKR proyecta una CAGR de ingresos de alrededor del 13% desde 2025 hasta 2035. Los dos principales impulsores son el aumento de los alquileres hasta alcanzar y superar los 1.000 millones de dólares en ingresos anuales a través de la adición de propiedades y las ganancias de cuota de cartera de los operadores multifamiliares, y el aumento del volumen de originación de hipotecas a medida que la cobertura de mercados mejorados crece desde el 49% hasta el objetivo del 75%. El impulsor del margen es el apalancamiento operativo sobre una base de costes fijos de aproximadamente 1.100 millones de dólares que la dirección espera que crezca sólo con la inflación, con unos costes variables que tenderán a la neutralidad a finales de 2026.

El margen de beneficio neto en el caso medio alcanza aproximadamente el 16% al final del periodo de previsión. El principal riesgo: si el juicio de la FTC produce un remedio estructural que obligue a Zillow a reestructurar su modelo de publicidad multifamiliar, la tesis de crecimiento de los alquileres se ve materialmente perjudicada. El principal aspecto positivo: cualquier recuperación en el volumen de transacciones de viviendas impulsa los ingresos por venta por encima de la hipótesis de crecimiento residencial de un solo dígito en el caso base.

El objetivo medio de Street de 65,87 $, basado en 9 compras, 5 superaciones, 12 mantenimientos, 0 infravaloraciones y 0 ventas, implica una subida de alrededor del 50% desde los niveles actuales, todavía muy por debajo del caso medio de TIKR. La mayoría de los modelos de Street utilizan un horizonte de uno a dos años que no refleja la expansión de los márgenes implícita en el periodo de 2028 a 2030. Ambas cifras apuntan en la misma dirección: el precio actual no valora plenamente esta plataforma.

Conclusión

Vigile el porcentaje de mercado mejorado en la presentación de resultados del segundo trimestre de 2026, prevista para agosto. En el primer trimestre se situaba en el 49% de las conexiones. Si alcanza el 55% o más, será la señal más clara de que la expansión de los márgenes en la segunda mitad del año a la que se ha encaminado la dirección va por buen camino. Zillow no es barato. Pero un crecimiento de los ingresos del 18% en un mercado inmobiliario estancado, con un aumento de la originación de hipotecas del 96% y los alquileres a punto de alcanzar los 1.000 millones de dólares de ingresos anuales, no es una historia que el precio actual refleje plenamente.

¿Debería invertir en Zillow?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Zillow y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Zillow junto con cualquier otra acción de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Zillow en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!