Estadísticas clave de las acciones de Broadcom

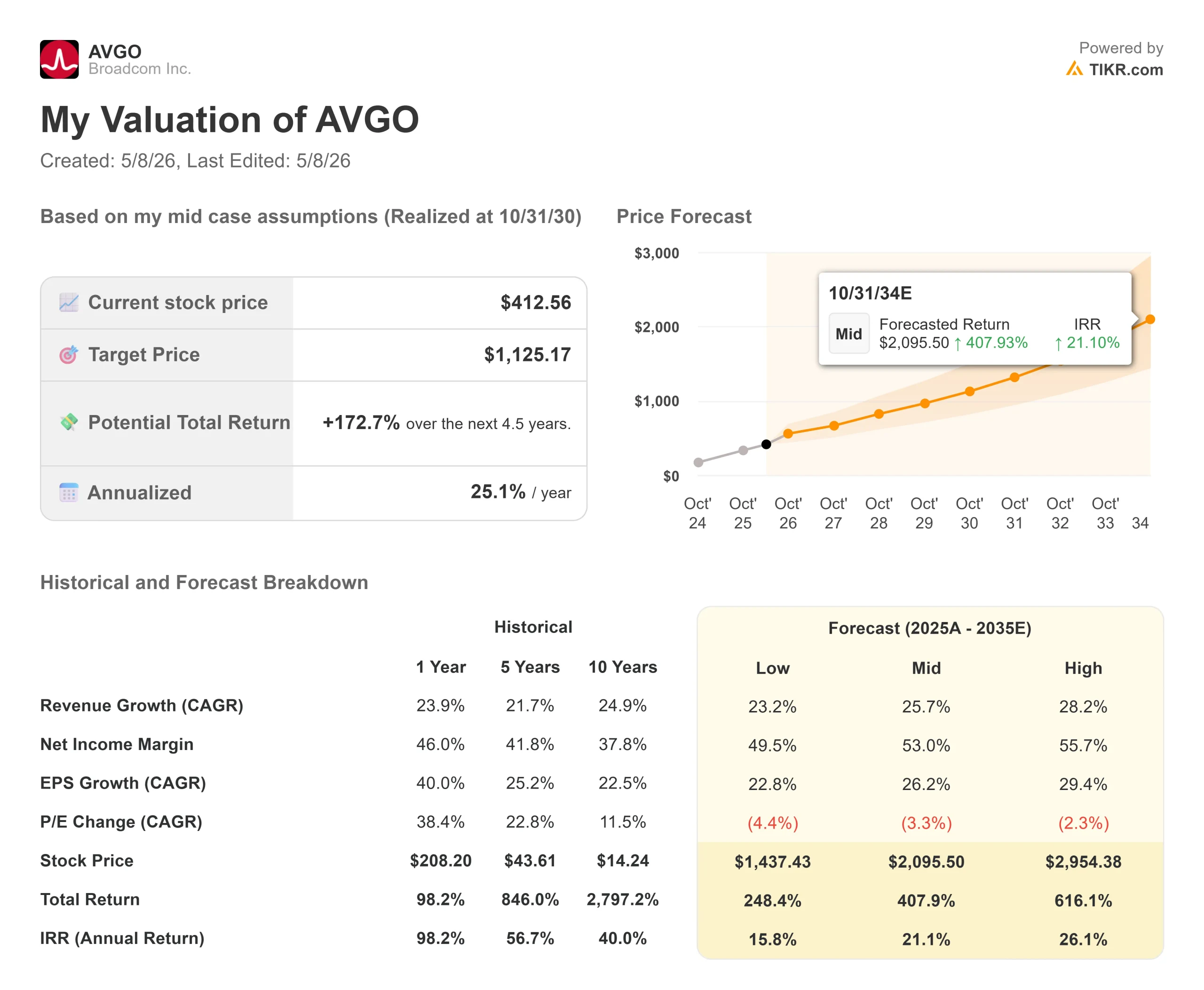

- Precio actual: $412.56

- Precio objetivo (medio): ~$1,125

- Objetivo de la calle: ~475 $.

- Rentabilidad potencial total: ~173%

- TIR anualizada: ~25% / año

- Reacción a los beneficios: +4,80% (4 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Broadcom (AVGO) cayó entre un 3% y un 4% el jueves 7 de mayo, después de que The Information informara de que su acuerdo con OpenAI sobre el chip de IA personalizado, cuyo nombre en clave es Project Nexus, se ha topado con un obstáculo financiero de 18.000 millones de dólares. Las acciones cerraron a 412,56 dólares. Los alcistas lo calificaron de reacción exagerada ante la complejidad de la financiación de un cliente. Los bajistas dijeron que confirmaba el riesgo de concentración de clientes que llevaban meses señalando. La cuestión central: si OpenAI tropieza, ¿sigue en pie la historia de los 100.000 millones de dólares en chips de IA de Broadcom para 2027?

Según The Information, Broadcom sólo financiará la primera fase de producción de chips si Microsoft acepta comprar aproximadamente el 40% de la producción. Esa primera fase cubre 1,3 gigavatios de capacidad de centros de datos y cuesta aproximadamente 18.000 millones de dólares. Microsoft no ha firmado un acuerdo de compra en firme, y las dos partes están estancadas en un desacuerdo fundamental sobre infraestructuras: OpenAI quiere centros de datos optimizados para su silicio personalizado, mientras que Microsoft prefiere diseños estándar y versátiles. Los materiales de relaciones con los inversores de Broadcom confirman que la próxima oportunidad para que la dirección aborde esta cuestión públicamente es la convocatoria de resultados del segundo trimestre del 3 de junio de 2026.

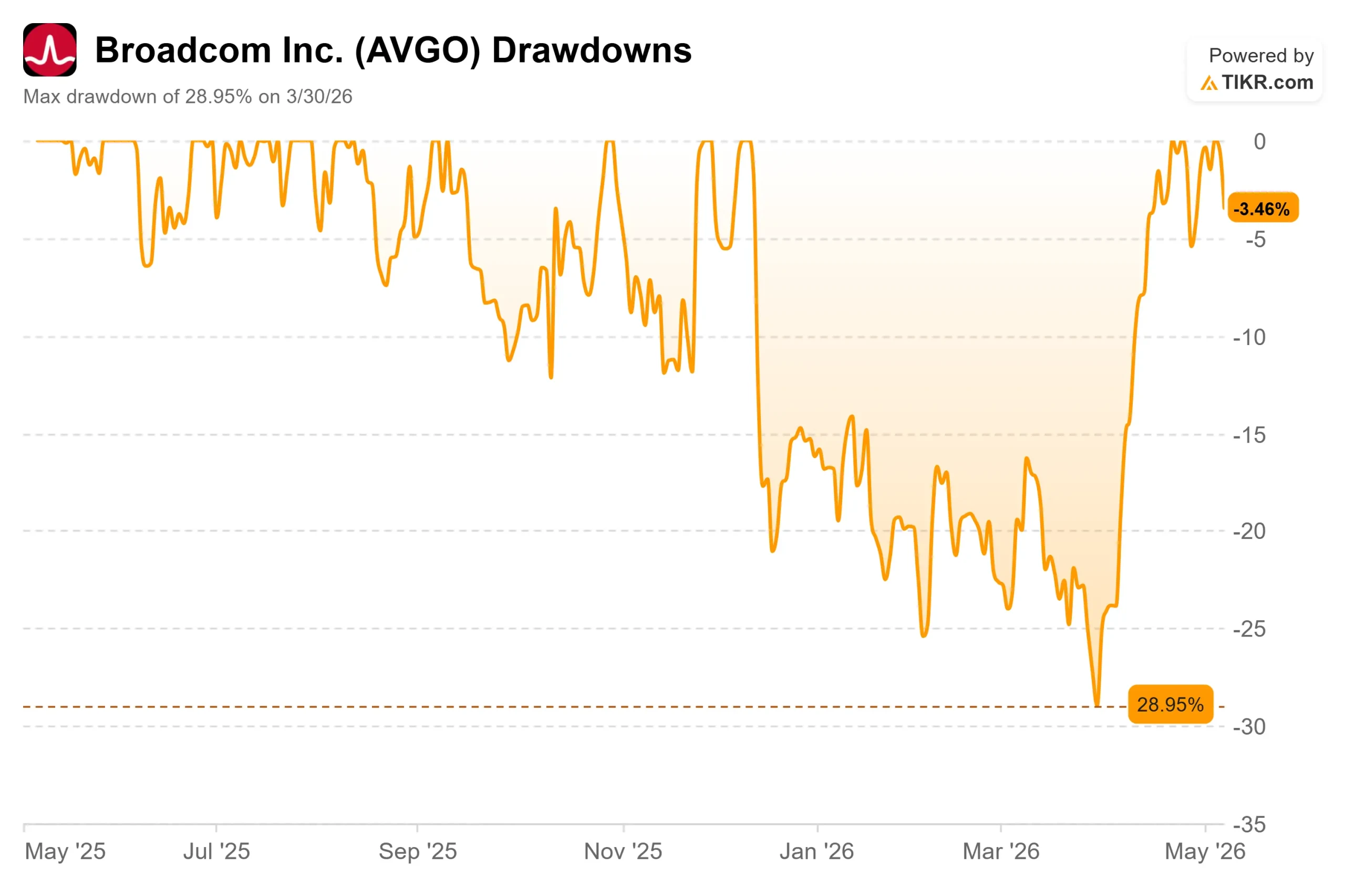

Las ventas se cebaron con un valor que ya se había recuperado considerablemente. Broadcom alcanzó una caída máxima del 28,95% el 30 de marzo de 2026, y había vuelto a subir hacia su máximo de 52 semanas de 437,68 dólares antes de la caída del jueves. La cuestión ahora es si el inconveniente de OpenAI es un problema estructural o un mecanismo de acuerdo que se resuelve.

Vea las estimaciones históricas y futuras de las acciones de Broadcom (¡Es gratis!) >>>

Lo que Hock Tan dijo realmente sobre OpenAI

Para entender si la venta fue racional, es necesario mirar lo que el CEO Hock Tan dijo en la llamada de ganancias del primer trimestre fiscal 2026 el 4 de marzo de 2026.

Tan anunció que OpenAI era el sexto cliente importante de IA de Broadcom y describió el compromiso como estratégico y plurianual: "Esperamos que OpenAI despliegue en volumen su XPU de primera generación en 2027 con más de 1 gigavatio de capacidad de cálculo", dijo. El despliegue está previsto para 2027. El problema de financiación del Proyecto Nexus, si no se resuelve, afecta a los plazos de entrega futuros, no a los ingresos por IA que Broadcom ya prevé para el segundo trimestre del ejercicio 2026.

Tan aclaró que OpenAI es el sexto y más reciente cliente, no el mayor ni el más importante. Para Google, describió la "fuerte demanda de la séptima generación de TPU Ironwood", con generaciones aún más fuertes previstas para 2027 y años posteriores. En cuanto a Anthropic, afirmó que Broadcom "ha empezado con muy buen pie en 2026 para un gigavatio de computación TPU", y se espera que la demanda "aumente por encima de los 3 gigavatios" en 2027. En cuanto a Meta, Tan respondió directamente al escepticismo de los analistas: "contrariamente a los recientes informes de los analistas, la hoja de ruta del acelerador personalizado MTIA de Meta está viva y coleando"; para los clientes cuatro y cinco, los envíos son fuertes y "se espera que se dupliquen con creces en 2027".

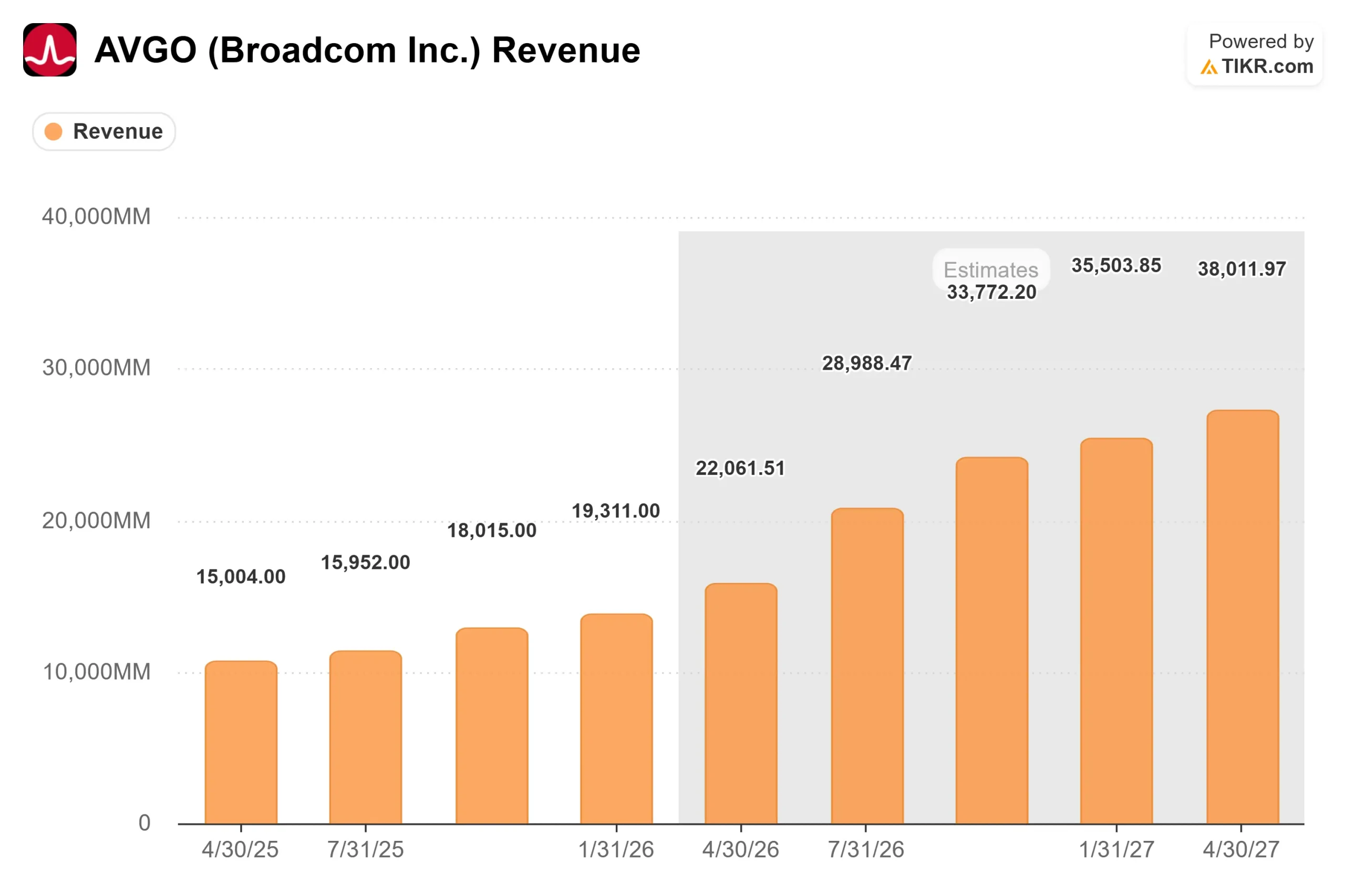

Esa guía del segundo trimestre prevé unos ingresos de 10.700 millones de dólares en semiconductores de IA, lo que supone un aumento de alrededor del 140% interanual. Ninguna de esas cifras depende de OpenAI, que todavía no era un cliente de volumen en el momento de la convocatoria de marzo. En cuanto al panorama total para 2027, Tan dijo que Broadcom tiene "línea de visión para lograr ingresos de IA a partir de chips, solo chips, superiores a 100.000 millones de dólares en 2027", y añadió que la visibilidad de gigavatios de la empresa para 2027 en los seis clientes se acerca a los 10 gigavatios. Incluso si OpenAI pierde 1 gigavatio, los cinco restantes aportan los otros nueve.

El negocio de redes que el inconveniente no toca

Las redes de IA son una fuente de ingresos independiente de Broadcom a la que las noticias del jueves no afectaron en absoluto. En el primer trimestre, los ingresos por redes de IA crecieron un 60% interanual y representaron un tercio de los ingresos totales por IA. En el segundo trimestre, la dirección preveía que esa proporción aumentaría hasta el 40%.

El impulsor es el conmutador Tomahawk 6 de Broadcom, que funciona a 100 terabits por segundo. Broadcom también lidera la tecnología SerDes de 200G (serializador/deserializador, el procesamiento de señales de alta velocidad que conecta los chips dentro de los bastidores de servidores y entre ellos), con una versión de 400G ya operativa y una Tomahawk 7 de próxima generación, que ofrece el doble de rendimiento, prevista para 2027. Esta ventaja de red se aplica a los clientes que utilizan tanto XPU personalizadas como GPU de Nvidia, por lo que Broadcom capta el gasto en infraestructura de IA independientemente de qué arquitectura de chip gane.

Se preguntó directamente a Tan si los programas de herramientas propiedad de los clientes, en los que los hiperescaladores intentan construir su propio silicio, podrían desplazar a Broadcom. Su respuesta: "No veremos competencia en COT durante muchos años", y su razonamiento no se refería sólo a la capacidad de diseño, sino también a la escala de producción: "Cualquiera puede diseñar un chip en un laboratorio que funcione bien. ¿Puede producir 100.000 de esos chips rápidamente con un rendimiento que pueda permitirse? No vemos muchas empresas en el mundo que puedan hacerlo".

Detrás del negocio de los semiconductores hay una capa de software con sus propias defensas. VMware Cloud Foundation (VCF), el software de nube privada que Broadcom adquirió con VMware, generó 6.800 millones de dólares en ingresos por software de infraestructura en el primer trimestre, un 1% más que en el mismo periodo del año anterior, con un crecimiento anual de los ingresos recurrentes del 19%. Los márgenes brutos del software alcanzaron el 93% en el primer trimestre. Tan argumentó que VCF se vuelve más esencial a medida que las cargas de trabajo de IA entran en los centros de datos empresariales, no menos: "VCF no puede ser desintermediado o reemplazado."

Cómo cotiza Broadcom frente a sus competidores

La página de competidores de TIKR muestra a Broadcom cotizando a 24,33xNTMEV/EBITDA (valor de la empresa dividido por los próximos doce meses de beneficios antes de intereses, impuestos, depreciación y amortización). NVIDIA se sitúa en 20,25 veces y AMD en 40,10 veces. En cuanto al PER NTM, Broadcom se sitúa en 30,63 veces, frente a las 25,36 veces de Nvidia y las 47,00 veces de AMD.

La prima de Broadcom con respecto a Nvidia en EV/EBITDA NTM, de aproximadamente 4 veces, es modesta dado que TIKR muestra que la CAGR de ingresos a dos años de Broadcom es del 57,5%. Tanto en EV/EBITDA como en P/E, Broadcom cotiza con un descuento significativo respecto a AMD, aunque el perfil de crecimiento y la estructura de márgenes de AMD difieren lo suficiente como para que la comparación directa tenga límites. La justificación de la prima de Broadcom frente a Nvidia depende de la importancia que los inversores otorguen a la incertidumbre sobre la financiación de OpenAI frente a las otras cinco rampas de clientes ya en marcha.

Vea cómo se comporta Broadcom frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $412.56

- Precio objetivo (medio): ~$1,125

- Rentabilidad potencial total: ~173%

- TIR anualizada: ~25% / año

El modelo de caso medio TIKR utiliza el horizonte del 31/10/30 y tiene un objetivo de aproximadamente 1.125 $ por acción. Los dos principales impulsores de los ingresos CAGR son los ingresos por semiconductores de IA, proyectados en aproximadamente un 26% de crecimiento anual hasta 2030 a través de seis clientes XPU, y el cambio en curso de VMware de licencias perpetuas a licencias de suscripción, que desbloquea un flujo de ingresos más predecible y de mayor margen. El impulsor del margen es la mezcla de software: los márgenes de ingresos netos se modelan en expansión desde la cifra trimestral actual del 52,7% hacia el 53% en el caso medio, en consonancia con los márgenes brutos de software, Kirsten Spears confirmó en el 93% en el primer trimestre.

El caso alcista en el horizonte ampliado de 31/10/34 apunta a unos 2.095 dólares, lo que supone una TIR del 21%, si los ingresos de IA superan el objetivo de 100.000 millones de dólares en 2027 y el crecimiento de los ingresos brutos de software se mantiene por encima del 20% anual. El principal riesgo a la baja es la concentración de clientes: si dos o tres asociaciones de XPU se ralentizan o retrasan simultáneamente, la hipótesis de una CAGR de los ingresos del ~26% se rompe rápidamente.

El objetivo medio de la calle es de aproximadamente 475 USD. Según los objetivos de la calle de TIKR a 7 de mayo de 2026, el desglose de las valoraciones de los analistas es de 36 compras, 7 superventas, 3 mantenimientos y 4 sin opinión, sin ventas ni infravaloraciones. Este consenso implica un alza de alrededor del 15% desde los niveles actuales, una visión a corto plazo más conservadora que el caso medio de TIKR, lo que refleja la incertidumbre del mercado sobre la situación de OpenAI y la sostenibilidad más amplia del capex de IA.

El programa de devolución de capital de Broadcom añade contexto. En el primer trimestre, la empresa devolvió 10.900 millones de dólares a los accionistas a través de 7.800 millones en recompras y 3.100 millones en dividendos, y el consejo autorizó un programa de recompra adicional de 10.000 millones hasta diciembre de 2026. Con 14.200 millones de dólares en efectivo y un flujo de caja libre de 8.000 millones de dólares sólo en el primer trimestre, Broadcom tiene una capacidad significativa para seguir recomprando acciones.

Conclusión

La cifra a tener en cuenta en el informe de resultados del segundo trimestre del 3 de junio son los ingresos por semiconductores de AI. Broadcom pronosticó unos 10.700 millones de dólares. Si los alcanza o los supera, confirmará que la situación de OpenAI es aislada y que las otras cinco rampas de clientes están sosteniendo la tesis. Si los ingresos por IA no se alcanzan, el objetivo de 100.000 millones de dólares para 2027 queda en entredicho. A 412,56 dólares, Broadcom sigue siendo uno de los beneficiarios estructurales más claros del desarrollo de la infraestructura de IA. La noticia de la financiación de OpenAI añade incertidumbre real a una historia que se había desarrollado limpiamente. Por sí sola, no cambia lo que las otras cinco relaciones con clientes dicen sobre hacia dónde se dirige este negocio.

¿Debería invertir en Broadcom?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Broadcom y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Broadcom junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Broadcom en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!