Estadísticas

- Precio actual: ~86 $ (8 de mayo de 2026)

- Ingresos 1T 2026: 2.350 millones de dólares, +27% interanual

- BPA GAAP 1T 2026: 0,58 $, +29% interanual

- BPA ajustado 1T 2026: 0,58 $, +24% interanual

- Ingresos del segmento de bebidas energéticas Monster: 2.190 millones de dólares, +28% interanual

- Ventas netas internacionales: 1.060 millones de dólares, +45% interanual; +33% sin efecto tipo de cambio

- Crecimiento de las ventas en abril de 2026: ~24% interanual (no ajustado al tipo de cambio); ~22% neutral al tipo de cambio

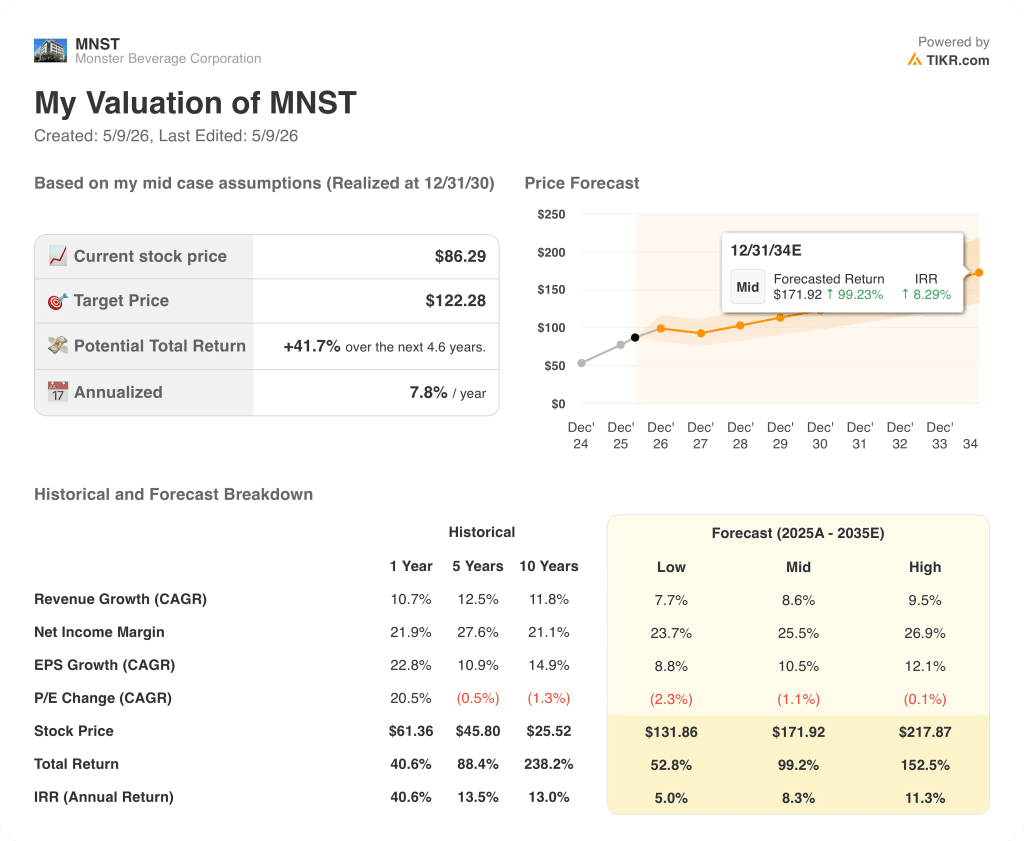

- Precio objetivo del modelo TIKR: 122 $ (caso medio, realizado el 31/12/30)

- Alza implícita: ~42% total; ~8% anualizada

Desglose de los beneficios de Monster Stock en el 1T 2026

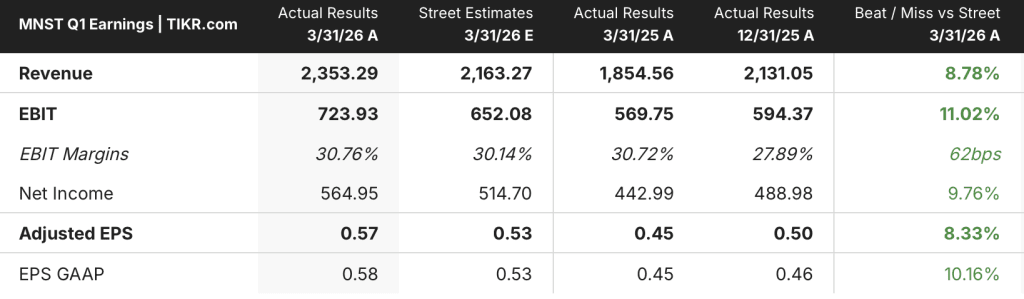

Monster Beverage Corporation(MNST) superó los 2.000 millones de dólares en ingresos trimestrales por primera vez en la historia de la compañía, registrando unas ventas netas en el 1T 2026 de 2.350 millones de dólares, un 27% más que los 1.850 millones del 1T 2025.

El BPA GAAP fue de 0,58 dólares en el trimestre, un 29% más que los 0,45 dólares del primer trimestre de 2025.

Las ventas netas fuera de Estados Unidos aumentaron un 45%, hasta 1.060 millones de dólares, lo que representa aproximadamente el 45% de las ventas netas totales, frente al 40% de hace un año.

La región EMEA lideró el crecimiento internacional, con un aumento de las ventas netas del 53% en dólares y del 37% en moneda neutra, según declaró el Consejero Delegado Hilton Schlosberg en la presentación de resultados del primer trimestre de 2026.

Las ventas netas en Asia-Pacífico crecieron un 40% en dólares y un 37% sin tener en cuenta la divisa, destacando los resultados de China (+95% en dólares) e India (+95% en dólares), según declaró Schlosberg en la conferencia del primer trimestre.

Las ventas netas en Latinoamérica aumentaron un 36% en dólares y un 22% sin variación de divisas, con un incremento del 61% en dólares en Brasil.

El segmento de Monster Energy Drinks, el negocio principal de la empresa, aumentó sus ventas netas un 28%, hasta 2.190 millones de dólares.

El segmento de Marcas Estratégicas aumentó sus ventas netas un 29%, hasta 127 millones de dólares.

El segmento de marcas de alcohol disminuyó un 6%, hasta 33 millones de dólares.

En Estados Unidos, las ventas netas crecieron un 16% en el primer trimestre de 2026, gracias a las medidas de fijación de precios adoptadas a finales de 2025 y a los buenos resultados de las familias de marcas Ultra y Juice Monster.

Ultra White creció un 34% interanual en EE.UU., y la familia Juice Monster creció un 26%, según Schlosberg en la llamada del 1T.

El margen bruto se contrajo al 55% en el 1T 2026 desde el 57% en el 1T 2025, impulsado por la mezcla de ventas geográficas (120 puntos básicos de impacto adverso por una mayor ponderación internacional), los mayores costes de las latas de aluminio y el aumento de los costes de flete de la producción fuera de órbita.

Los ingresos de explotación crecieron un 28%, hasta 730 millones de dólares, frente a los 570 millones del primer trimestre de 2025, y la empresa confirmó que ha vuelto a la producción en órbita a partir del periodo actual.

Monster recompró 1,4 millones de acciones a un precio medio de ~74 $ durante el 1T 2026 por un importe aproximado de 100 M$, quedando ~400 M$ bajo la autorización existente a 6 de mayo de 2026.

Las ventas netas de abril de 2026 fueron aproximadamente un 24% superiores a las de abril de 2025 sin ajuste de divisas y aproximadamente un 22% superiores sin ajuste de divisas, según Schlosberg en la conferencia del primer trimestre.

Datos financieros

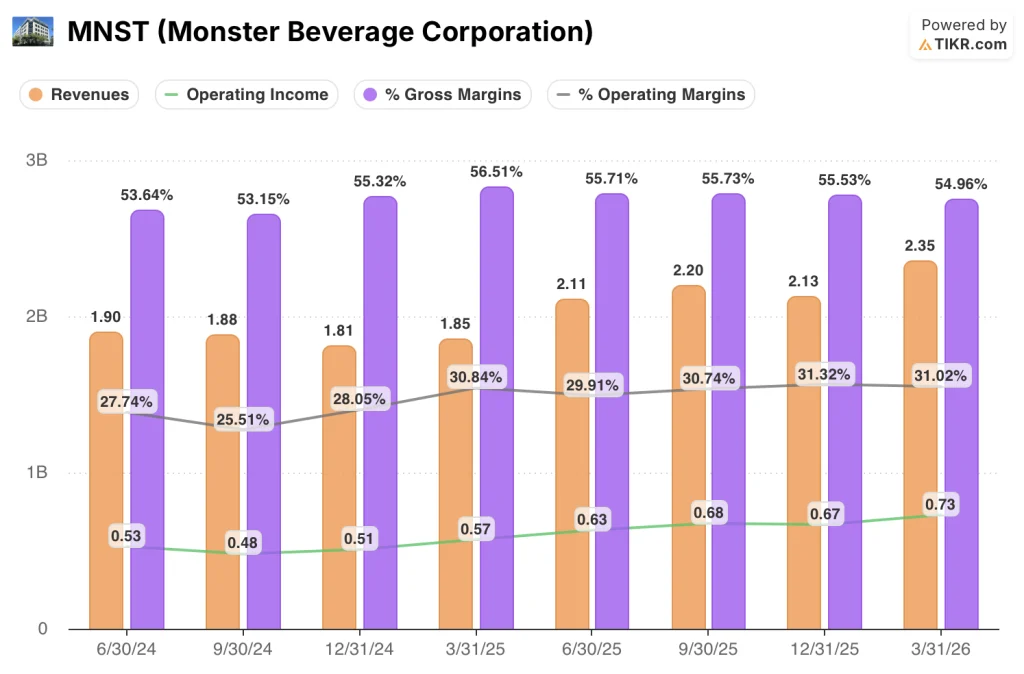

El crecimiento de los ingresos se ha vuelto a acelerar bruscamente en los últimos cuatro trimestres, con una presión sobre los márgenes como coste de dicha expansión.

Los ingresos alcanzaron un mínimo de 1.810 millones de dólares en el cuarto trimestre de 2024, y luego aumentaron de forma constante: 1.850 millones en el primer trimestre de 2025, 2.110 millones en el segundo trimestre de 2025, 2.200 millones en el tercer trimestre de 2025, 2.130 millones en el cuarto trimestre de 2025 y 2.350 millones en el primer trimestre de 2026.

El margen bruto alcanzó un máximo del 56,5% en el primer trimestre de 2025, para luego comprimirse progresivamente: 55,7% en el segundo trimestre de 2025, 55,7% en el tercer trimestre de 2025, 55,5% en el cuarto trimestre de 2025 y 55% en el primer trimestre de 2026.

Los ingresos de explotación pasaron de 570 millones de dólares en el primer trimestre de 2025 a 630 millones en el segundo, 680 en el tercer, 670 en el cuarto y 730 en el primer trimestre de 2026.

El margen operativo se mantuvo en un rango ajustado en los últimos cuatro trimestres -30,8% en el 1T 2025, 29,9% en el 2T, 30,7% en el 3T, 31,3% en el 4T- antes de establecerse en el 31,0% en el 1T 2026.

La compresión del margen bruto en el 1T 2026 fue atribuible a tres factores identificados por Schlosberg en la convocatoria del 1T: la mezcla geográfica (el crecimiento internacional conlleva márgenes estructuralmente más bajos), los mayores costes de las latas de aluminio por los aumentos de las primas del Medio Oeste impulsados por los aranceles, y los costes de flete fuera de órbita por una demanda superior a la prevista.

La dirección declaró en la llamada del 1T que la empresa espera un modesto aumento secuencial de los costes relacionados con el aluminio hasta al menos finales de 2026 en relación con los niveles del 1T 2026.

Los gastos de venta mejoraron como porcentaje de las ventas netas hasta el 8,3% en el primer trimestre de 2026 desde el 9,3% en el primer trimestre de 2025, y los gastos generales y administrativos mejoraron del 12,3% al 11,3% en el mismo periodo, reflejando el apalancamiento operativo en la mayor base de ingresos.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de Monster Beverage Corporation en 122 $ en el caso medio, lo que implica un alza total de aproximadamente el 42% desde los 86 $ durante los próximos 4,6 años, o aproximadamente un 8% anualizado.

El caso medio asume una CAGR de ingresos del 8,6% y un margen de beneficio neto del 25,5% - ambos parecen alcanzables dado el crecimiento de ingresos del 27% del 1T y las acciones de fijación de precios ya en marcha.

La trayectoria del margen bruto es la única variable que podría socavar el modelo: si el mix internacional sigue aumentando mientras la economía unitaria de EMEA y APAC se mantiene estructuralmente por debajo de las medias consolidadas, el margen de beneficio neto del 25,5% podría resultar optimista.

A un 8% anualizado aproximadamente en el caso medio, las acciones de Monster Beverage Corporation ofrecen una rentabilidad razonable, pero el movimiento del 14% de las acciones el día de los resultados ya ha cerrado una parte de esa brecha.

Monster Beverage acaba de demostrar que puede aumentar sus ingresos un 27%, pero la cuestión es si los mercados internacionales que impulsan ese crecimiento llegarán a tener márgenes que justifiquen la valoración.

Caso de crecimiento: lo internacional se convierte en un viento de cola de márgenes

El margen bruto de EMEA mejoró hasta el 35,9% en el 1T 2026 desde el 35,1% de hace un año - un pequeño avance, pero en la dirección correcta. Si los márgenes de EMEA y APAC siguen aumentando a medida que estos mercados se amplían, el efecto negativo de 120 puntos básicos de la mezcla geográfica que presionó el margen bruto consolidado en el 1T empezará a invertirse.

La hipótesis del 8,6% de CAGR de ingresos en el caso medio de TIKR ya parece conservadora frente a un trimestre en el que EE.UU. creció un 16% y el mercado internacional un 45%, y las medidas de fijación de precios aplicadas a finales de 2025 están funcionando como se esperaba según la dirección en la llamada del 1T.

Caso de margen: El problema de la mezcla se agrava

El mercado internacional representa ahora el 45% de los ingresos, frente al 40% de hace un año, y los márgenes brutos de EMEA, del 35,9%, se sitúan muy por debajo del 55,0% consolidado. Cada punto de cuota que se desplaza del mercado nacional al internacional presiona el margen combinado.

Los costes del aluminio añadieron algo menos de un 1% de margen negativo en el primer trimestre de 2026, según Schlosberg en la conferencia del primer trimestre, y la dirección prevé un modesto aumento secuencial hasta al menos finales de 2026.

¿Debería invertir en Monster Beverage Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MNST y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Monster Beverage Corporation y de cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.