Estadísticas clave de las acciones de Constellation Energy

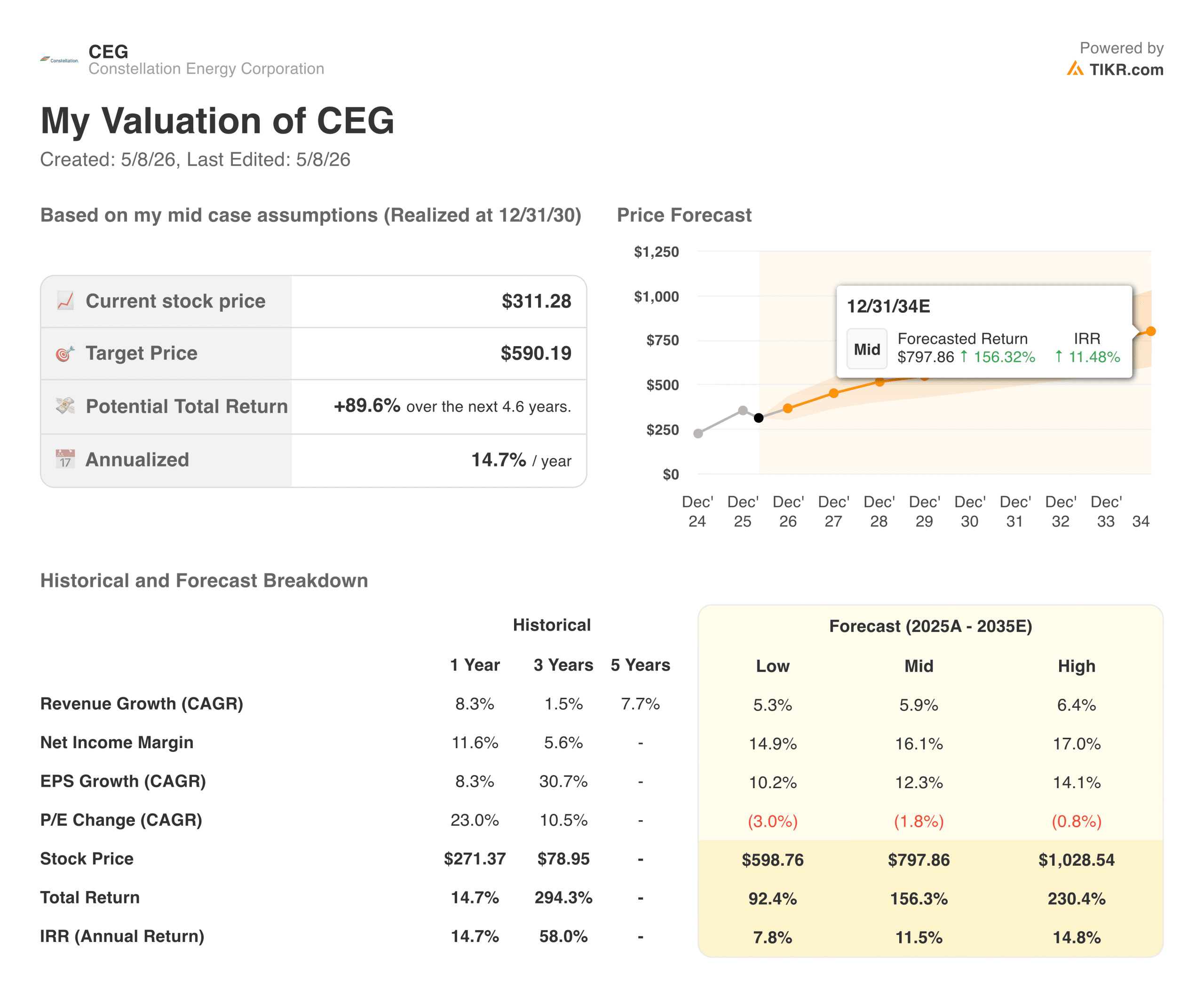

- Rango de 52 semanas: de $160,00 a $311,28 (aproximado)

- Precio actual: $311.28 TIKR

- Precio objetivo (medio): ~$590

- TIR anualizada de TIKR (media): ~15% anual 2026

- BPA previsto: 11,00 a 12,00 dólares

- Capacidad total de generación: ~55 GW

Valore sus acciones favoritas como CEG con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

La operación que lo cambió todo

Constellation Energy (CEG) ya era el mayor operador nuclear de Estados Unidos antes de 2026. Entonces cerró la adquisición de Calpine Corporation por 16.400 millones de dólares el 7 de enero, y el negocio se convirtió en algo totalmente distinto.

La plataforma combinada controla ahora unos 55 gigavatios de capacidad de generación, combinando los 22 gigavatios nucleares de Constellation con la moderna flota de gas natural de Calpine y The Geysers, el mayor complejo geotérmico del mundo.

Su Consejero Delegado, Joe Domínguez, describió el resultado como una "ventanilla única para la economía global de datos", y el encuadre es acertado en un sentido que importa a los inversores. Lo que más necesitan las empresas de tecnología a hiperescala es energía 24 horas al día, 7 días a la semana, sin emisiones de carbono, fiable y escalable.

La energía nuclear proporciona la carga de base. El gas natural proporciona el respaldo despachable. Muy pocas empresas pueden ofrecer ambas cosas, y Constellation es ahora el ejemplo más claro de una que puede hacerlo.

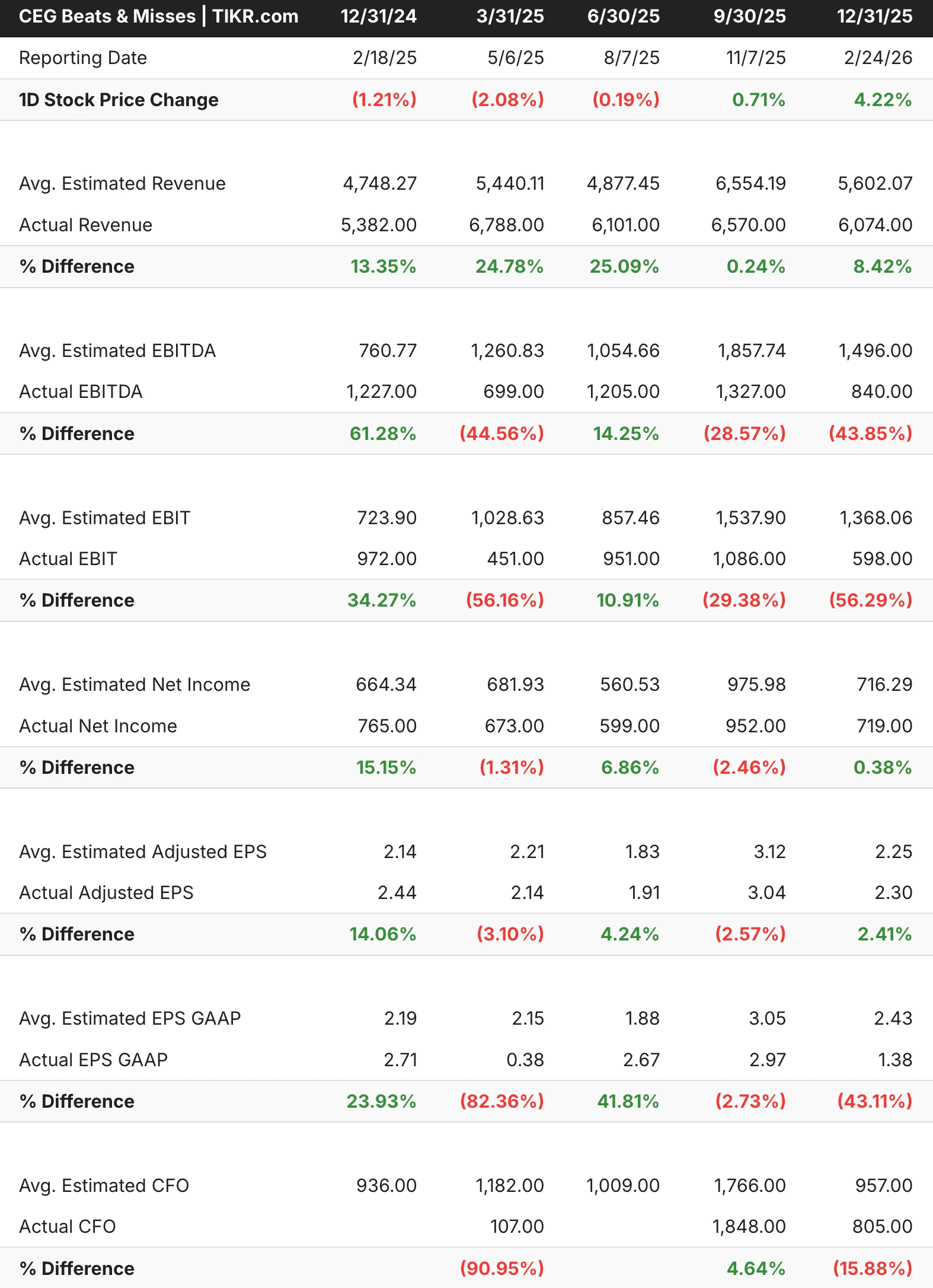

La tabla de resultados refleja algo importante sobre este negocio que es fácil pasar por alto: los ingresos se sitúan sistemáticamente muy por encima de los modelos de los analistas. En tres de los cinco últimos trimestres, los ingresos superaron en un 8% o más, y en uno de ellos se situaron casi un 25% por encima del consenso. La línea de EBITDA es más volátil porque los precios de la energía oscilan trimestre a trimestre, pero la consistencia de los ingresos indica que la demanda subyacente de la producción de Constellation no se cuestiona.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CEG (¡Es gratis!) >>>

Lo que realmente muestran los gráficos de ingresos y márgenes

El gráfico de márgenes requiere algo de contexto antes de sacar conclusiones. Los márgenes de explotación pasaron de alrededor del 6% en 2023 al 18% en 2024, para volver a comprimirse en torno al 12% en 2025. Esta volatilidad no es señal de deterioro del negocio. Refleja el funcionamiento de los mercados energéticos: los precios mayoristas de la electricidad pueden variar drásticamente en función del clima, los precios del gas y las condiciones de la red, y el calendario de coberturas y contratos crea una aparente incoherencia en los márgenes declarados de un año a otro.

Lo que importa más que el margen de explotación de un solo año es el poder de ganancia subyacente del parque nuclear, que funciona con factores de capacidad cercanos al 95% y produce anualmente unos 183 teravatios-hora de electricidad sin emisiones. Esta producción se contrata cada vez más directamente a las empresas tecnológicas a precios superiores en lugar de venderse en el mercado al contado, lo que está estabilizando gradualmente el perfil de beneficios de una manera que las cifras de márgenes principales aún no reflejan plenamente.

Los ingresos han pasado de 19.600 millones de dólares en 2021 a 25.500 millones en 2025, y con Calpine plenamente consolidada, la base de ingresos de 2026 será sustancialmente mayor. La dirección ha previsto un BPA ajustado para 2026 de entre 11,00 y 12,00 dólares, lo que representa aproximadamente un 20% de incremento por la adquisición.

Valorar CEG al instante (Gratis con TIKR) >>>

90% de revalorización en el caso medio, con un riesgo de ejecución real de entender

El modelo de TIKR apunta a unos 590 dólares en el caso medio, lo que implica una rentabilidad total de aproximadamente el 90% en unos 4,6 años, o alrededor del 15% anualizado. El modelo asume un crecimiento de los ingresos de alrededor del 6% anual y márgenes de ingresos netos en expansión hacia el 16%, ambos conservadores en relación con lo que la plataforma ampliada podría ofrecer si los acuerdos de energía de los centros de datos siguen aumentando.

Con qué cuentan los alcistas

- La demanda de energía de la IA es estructural, no cíclica. Los centros de datos necesitan energía libre de carbono 24 horas al día, 7 días a la semana, que la eólica y la solar no pueden suministrar de forma fiable. La energía nuclear es la única respuesta escalable, y Constellation controla más capacidad nuclear que cualquier otra empresa privada del país. Microsoft, Google y otros hiperescaladores están firmando acuerdos de compra de energía a largo plazo a precios superiores a los del mercado específicamente para asegurarse este tipo de energía, y Constellation es el más claro beneficiario de esa dinámica.

- Calpine añade una dimensión que faltaba en la historia de la energía nuclear pura. Las empresas tecnológicas no sólo quieren energía limpia. Quieren energía firme que se mantenga cuando la red esté bajo tensión. La flota de gas natural de Calpine, en particular sus aproximadamente 23 gigavatios de capacidad de ciclo combinado, proporciona exactamente esa capa de reserva. La plataforma combinada puede ofrecer ahora productos combinados que los competidores simplemente no pueden replicar a escala.

- La reactivación del Centro de Energía Limpia de Crane añade ventajas a largo plazo que no se reflejan en las cifras actuales. La reanudación de la antigua unidad 1 de Three Mile Island en virtud de un acuerdo de compra de energía a 20 años con Microsoft representa un aumento de la capacidad que entra en funcionamiento con ingresos contratados. A medida que avanza, este proyecto pasa de contribuir a los costes a contribuir a los beneficios, creando un viento de cola visible durante varios años.

- La valoración ha vuelto a un nivel más razonable. En torno a 311 dólares, la acción cotiza muy por debajo de su máximo de 52 semanas y con un descuento significativo respecto a lo que implica el modelo de caso medio de TIKR. El mercado ha descontado el riesgo de ejecución en torno a la integración de Calpine y el incumplimiento de las previsiones de marzo, creando un punto de entrada que no existía hace seis meses.

Lo que observan los bajistas

- El incumplimiento de las previsiones en marzo fue una verdadera señal de advertencia. Cuando Constellation publicó sus previsiones de beneficios por acción para todo el año 2026 con un punto medio de 11,50 dólares, frente al consenso de los analistas de unos 11,73 dólares, la acción cayó más de un 7% en una sola sesión. El aumento de los gastos por intereses derivados de la financiación de Calpine y el incremento de los costes operativos fueron los culpables. Esos vientos en contra no desaparecen rápidamente, y representan una auténtica presión sobre los márgenes a corto plazo que los alcistas deben analizar.

- Las fricciones normativas en torno a la coubicación de centros de datos son una limitación real. La Comisión Federal Reguladora de la Energía ha endurecido las normas que regulan los acuerdos "detrás del contador" que conectan los centros de datos directamente a las centrales nucleares. La ralentización de los plazos de aprobación implica que la historia de los precios premium puede tardar más en materializarse de lo que suponen los escenarios más optimistas.

- El riesgo de integración es significativo a esta escala. Absorber 23 gigavatios de capacidad de generación, 62 teravatios hora de carga minorista y 2.500 empleados al tiempo que se vuelve a poner en marcha una central nuclear no es una empresa sencilla. El riesgo de ejecución en los próximos 18 a 24 meses es mayor de lo que sería para una empresa en estado estable.

¿Debería invertir en Constellation Energy?

Constellation está intentando algo realmente inusual: construir una única plataforma que pueda servir como infraestructura energética primaria para la economía de la IA, manteniendo al mismo tiempo la disciplina operativa necesaria para gestionar los activos de generación más complejos del país.

El caso alcista no requiere que la historia de la demanda de energía de la IA sea exagerada. Sólo requiere que Constellation ejecute la integración de Calpine, mantenga la flota nuclear funcionando a altos factores de capacidad y continúe firmando acuerdos de centros de datos a precios superiores. Estas tres cosas eran ciertas antes de la venta de las acciones, y ninguna de ellas ha cambiado sustancialmente.

El objetivo medio del modelo TIKR de unos 590 dólares, frente a un precio actual de unos 311 dólares, refleja una auténtica incertidumbre de ejecución. La pregunta que merece la pena plantearse es si esa incertidumbre merece la pena en comparación con la subida implícita.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CEG (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!