Estadísticas

- Precio actual: 433 $ (7 de mayo de 2026)

- Ingresos 1T 2026: 2.710 millones de dólares, +7% interanual

- BPA no-GAAP 1T2026: 3,37 $, +6% interanual

- Pedidos 1T 2026: Récord de pedidos en el 1T, un 38% más interanual

- Cartera de pedidos del 1T 2026: 15.700 millones de dólares, un 11% más que en el mismo periodo del año anterior.

- Previsión de ingresos para todo el año 2026: ~12.800 millones de dólares (frente a 12.700 millones)

- Previsión de BPA no-GAAP para todo el año 2026: 16,87 a 16,99 $ (subida desde 16,7 a 16,85 $)

- Precio objetivo del modelo TIKR: 602 $.

- Alza implícita: ~39

Las acciones de Motorola superan las estimaciones del 1T gracias a un récord de pedidos y a la subida de sus previsiones

Las acciones de Motorola(MSI) registraron unos ingresos récord en el primer trimestre de 2.710 millones de dólares, un 7% más que en el mismo periodo del año anterior, con un BPA no-GAAP de 3,37 dólares, un 6% más que los 3,18 dólares del trimestre anterior.

Software y Servicios impulsó los resultados, con un aumento de los ingresos del segmento del 18% con respecto al trimestre anterior, según declaró el director financiero Jason Winkler en la conferencia sobre resultados del 1T 2026.

Los beneficios operativos del segmento de Software y Servicios alcanzaron los 395 millones de dólares, con un margen operativo que aumentó hasta el 34,2% desde el 28,7% del primer trimestre de 2025, impulsado por una combinación favorable y una mejora del apalancamiento operativo, según Winkler.

Los ingresos de Productos y SI crecieron un 1% interanual, con 181 millones de dólares procedentes de adquisiciones y 30 millones de dólares de beneficios de divisas incluidos en el trimestre.

El margen operativo de Productos y SI se redujo al 24,8% desde el 28,1% del primer trimestre de 2025, lastrado por una combinación desfavorable y mayores costes de la cadena de suministro.

Los pedidos crecieron un 38% en el primer trimestre, con una cartera final récord de 15.700 millones de dólares, un 11% más que los 14.100 millones de hace un año, lo que supone el cuarto trimestre consecutivo de crecimiento de pedidos de dos dígitos en ambos segmentos.

El Consejero Delegado Greg Brown citó la inversión continuada en Silvus como un motor de crecimiento significativo, señalando que se espera que el negocio genere 750 millones de dólares en ingresos para todo el año, lo que supone un aumento de 75 millones de dólares respecto a las previsiones anteriores, según Brown en la llamada de resultados del 1T 2026.

La tecnología de centros de mando creció un 27% en el primer trimestre, impulsada por las activaciones en ciudades de primer nivel para la nueva generación 911, mientras que el vídeo creció un 16%, impulsado por las cámaras corporales, ALPR y la plataforma Alta basada en la nube, según Winkler.

La empresa se enfrenta a 60 millones de dólares en tarifas concentradas en la primera mitad de 2026, y se espera que los costes de memoria se dupliquen hasta superar los 100 millones de dólares este año, aunque la dirección mantuvo su objetivo para todo el año de 100 puntos básicos de expansión del margen operativo, según Winkler.

La asignación de capital en el primer trimestre incluyó 201 millones de dólares en dividendos, 118 millones en recompra de acciones y el cierre de las adquisiciones de Exacom e Hyper por un total de 90 millones netos de efectivo.

Para el segundo trimestre, la dirección pronosticó un crecimiento de las ventas de aproximadamente el 8,5% y un BPA no-GAAP de entre 3,82 y 3,88 dólares.

La previsión de BPA no-GAAP para todo el año se elevó a 16,87 a 16,99 dólares, frente al rango anterior de 16,70 a 16,85 dólares.

Acciones de Motorola Solutions: Lo que muestra la cuenta de resultados

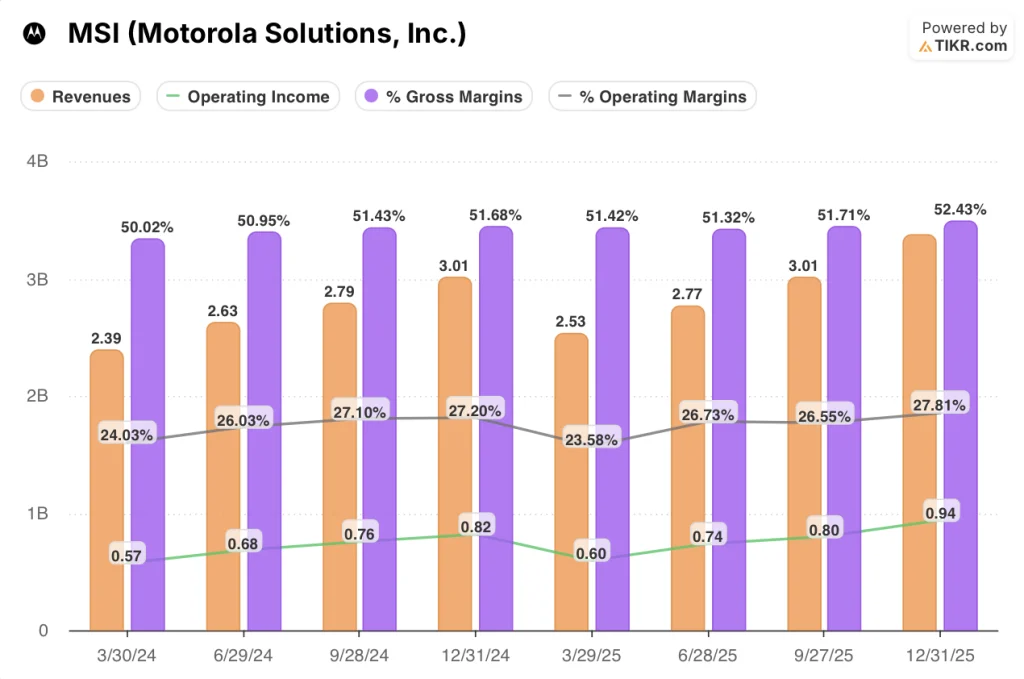

Las acciones de Motorola están ejecutando una historia de expansión de márgenes constante, con un crecimiento interanual de los ingresos operativos en cada uno de los últimos ocho trimestres visibles en la cuenta de resultados a pesar de las elevadas presiones de costes.

El crecimiento de los ingresos ha oscilado entre el 5,2% y el 12,3% interanual en los ocho trimestres mostrados, lo que sitúa el crecimiento del 7% del primer trimestre de 2026 dentro de la banda establecida en lugar de indicar una desaceleración.

El margen bruto se ha mantenido en una banda ajustada, pasando del 50,0% en el primer trimestre de 2024 al 51,4% en el primer trimestre de 2025, lo que refleja una gestión coherente de los costes a lo largo del periodo.

El margen operativo en el 1T 2025 se redujo al 23,6%, el punto más bajo de los ocho trimestres mostrados, antes de recuperarse hasta el 26,7% en el 2T 2025, el 26,6% en el 3T 2025 y el 27,8% en el 4T 2025.

Los ingresos de explotación siguieron el mismo arco, pasando de 600 millones de dólares en el primer trimestre de 2025 a 940 millones en el cuarto.

Los ingresos de explotación no-GAAP del 1T 2026 alcanzaron los 781 millones de dólares, un 9% más que en el trimestre anterior, con un margen de explotación no-GAAP del 28,8%, 50 puntos básicos más, según Winkler en la conferencia sobre resultados del 1T 2026.

Winkler también confirmó que la expansión del margen operativo de 50 puntos básicos en el 1T se logró a pesar de los mayores costes de la cadena de suministro, y que la dirección sigue proyectando una expansión del margen operativo de 100 puntos básicos para todo el año con la contribución de ambos segmentos.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de MSI en 602 dólares, lo que implica un potencial de rentabilidad total de aproximadamente el 39% desde el precio actual de 433 dólares en los próximos 4,6 años, con una rentabilidad anualizada del 7,3%.

Las hipótesis intermedias prevén una tasa compuesta anual de los ingresos del 4,8% y un margen de beneficio neto del 23,1%, con un crecimiento del BPA del 5,3% hasta 2035.

Los resultados del primer trimestre mejoran el panorama de riesgo/recompensa a corto plazo: una cartera de pedidos récord, dos líneas de orientación mejoradas y un quinto trimestre consecutivo de expansión del margen operativo reducen la probabilidad de que se cumpla el escenario de caso bajo.

A los precios actuales, el modelo TIKR sugiere que las acciones de Motorola Solutions ofrecen una rentabilidad anualizada inferior a la del mercado en el caso medio, lo que significa que la tesis de inversión depende de la ejecución frente a las hipótesis del caso alto en lugar de simplemente mantener la trayectoria actual.

La cuestión de inversión para las acciones de Motorola Solutions es si el aumento de la demanda impulsado por Silvus y el impulso del software y los servicios son lo suficientemente duraderos como para respaldar el escenario del caso alto, o si el aumento de los costes de memoria y la integración posterior a la adquisición anclan los rendimientos cerca del caso medio.

Caso de crecimiento

- Los ingresos por software y servicios crecieron un 18% en el primer trimestre de 2026, y la dirección señaló que este segmento es el sustituto de los ingresos recurrentes; el crecimiento sostenido en este segmento eleva directamente la hipótesis de margen de ingresos netos del modelo hacia la cifra del 24% del caso optimista.

- La previsión de ingresos de Silvus se eleva a 750 millones de dólares para todo el año 2026, frente a los 675 millones de dólares anteriores, con márgenes de EBITDA cercanos al 45%, según Brown en la conferencia sobre resultados del 1T 2026.

- Los pedidos récord del primer trimestre, un 38% más, y una cartera de pedidos final de 15.700 millones de dólares, un 11% más que en el mismo periodo del año anterior, ofrecen una visibilidad de los ingresos de varios trimestres muy superior a la que refleja actualmente la cuenta de resultados.

- El crecimiento del 27% en el primer trimestre del centro de mando y del 16% en vídeo sugiere que ambas tecnologías se están acelerando, lo que amplía el perfil de crecimiento más allá de un único segmento.

Márgenes

- Se espera que los costes de memoria se dupliquen con creces en 2026, hasta superar los 100 millones de dólares, y la dirección está aplicando estrategias de mitigación que incluyen "ajustes quirúrgicos de precios", una señal de que la recuperación total de los costes no está garantizada.

- El margen operativo de Productos y SI cayó al 24,8% en el primer trimestre de 2026 desde el 28,1% de hace un año, debido a una combinación desfavorable y a los mayores costes de la cadena de suministro, y el arrastre de margen de este segmento podría limitar la expansión de 100 puntos básicos para todo el año a la dependencia de la mitad posterior.

- El BPA GAAP se redujo a 2,18 dólares en el primer trimestre de 2026, frente a los 2,53 dólares del primer trimestre de 2025, debido a un cargo no monetario de 75 millones de dólares por las ganancias de Silvus.

- La TIR media del modelo TIKR del 5,9% anual hasta 2030 se sitúa por debajo de la TIR histórica a 10 años del 19,9%, lo que significa que el modelo ya está descontando una desaceleración significativa de la tasa de capitalización histórica de las acciones de Motorola Solutions.

Debería invertir en Motorola Solutions, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Motorola Solutions y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Motorola Solutions, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.