Aspectos clave:

- Marathon Petroleum Corporation (MPC) es una de las mayores empresas independientes de refino, comercialización y transporte de petróleo de Estados Unidos, con una capitalización bursátil de unos 72.000 millones de dólares.

- MPC registró un BPA ajustado de 1,65 dólares en el primer trimestre de 2026, más del doble de la estimación de 0,75 dólares del consenso de Wall Street, impulsado por los elevados márgenes de refino vinculados al conflicto de Oriente Medio.

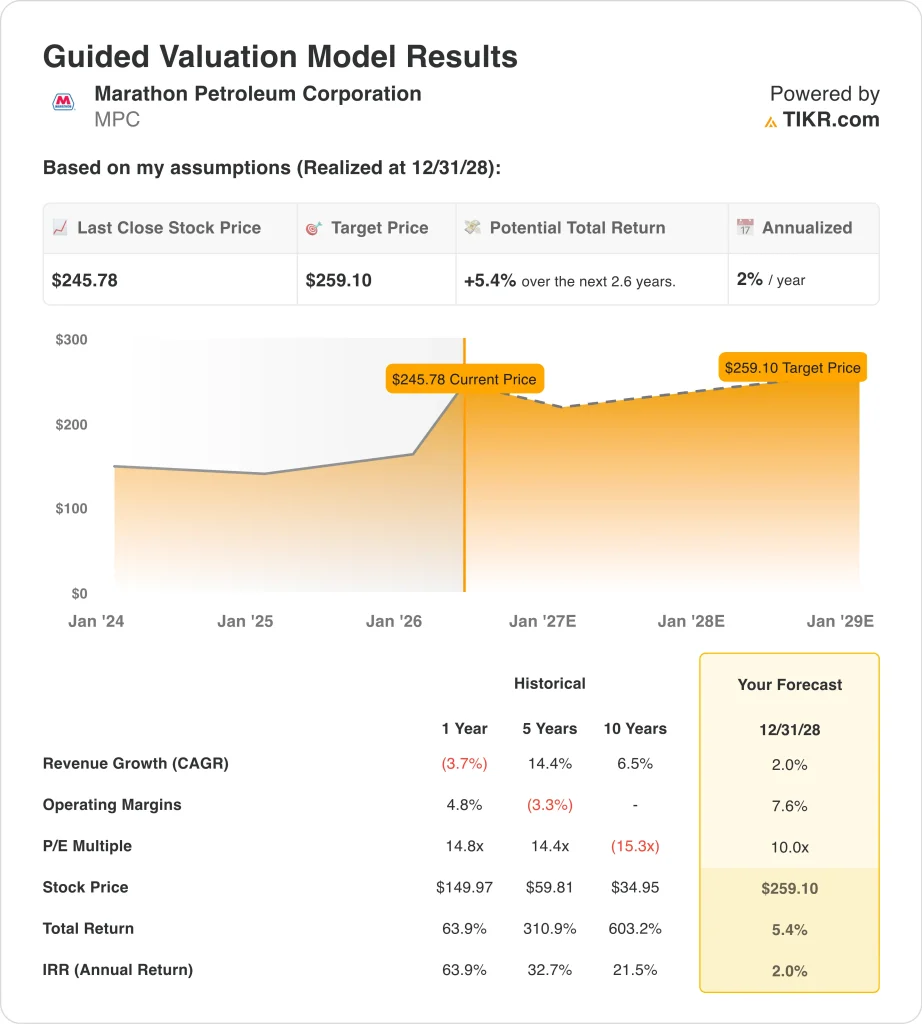

- El modelo proyecta que las acciones de MPC podrían subir de 246 $ a unos 259 $ por acción en diciembre de 2028, lo que implica una rentabilidad total del 5,4%.

- Esto equivale a una rentabilidad anualizada de alrededor del 2% en los próximos 2,6 años, lo que sugiere que la acción se está acercando a su valoración total a los precios actuales.

¿Qué ha pasado?

Marathon Petroleum Corporation (MPC) obtuvo uno de los mayores beneficios del trimestre. El BPA ajustado fue de 1,65 dólares, más del doble de la estimación de consenso de 0,75 dólares. Los ingresos netos volvieron a ser de 511 millones de dólares tras las pérdidas del primer trimestre del año anterior. El conflicto de Irán amplió drásticamente los márgenes de refino e impulsó los excepcionales resultados del trimestre.

El contexto geopolítico ha sido un importante viento de cola para las refinerías estadounidenses. Las interrupciones del suministro de petróleo de Oriente Medio aumentaron el diferencial entre los costes de los insumos de crudo y los precios de los productos refinados. Este diferencial suele denominarse "diferencial de crack" y es el principal motor de los beneficios de las refinerías. Pero los primeros informes sobre un posible acuerdo entre EE.UU. e Irán provocaron una fuerte caída de los valores energéticos a principios de mayo de 2026.

La dirección también actuó con rapidez en el frente de la estructura de capital y el liderazgo. Marathon obtuvo una nueva línea de crédito renovable de 5.000 millones de dólares a cinco años en abril de 2026. La empresa nombró a Maria Khoury directora financiera y a Maryann Mannen presidenta. Marathon también declaró un dividendo trimestral de 1 dólar, pagadero el 20 de mayo de 2026, que recompensa directamente a los accionistas.

Los inversores debaten ahora si el actual entorno de márgenes es sostenible. Las acciones cayeron más de un 5% el 6 de mayo, cuando los precios del petróleo bajaron por las especulaciones sobre el acuerdo con Irán. Esta brusca reacción demuestra lo sensibles que son los títulos a los titulares geopolíticos.

A continuación se explica por qué las acciones de Marathon Petroleum podrían tener una trayectoria de rentabilidad más modesta en los próximos años a pesar del fuerte impulso de los beneficios.

Lo que dice el modelo para MPC

Analizamos el potencial alcista de las acciones de Marathon Petroleum basándonos en su utilización de la capacidad de refino, las hipótesis de diferencial de crack normalizado y la disciplina de rentabilidad del capital.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,0%, unos márgenes operativos del 7,6% y un múltiplo P/E normalizado de 10,0x, el modelo proyecta que las acciones de Marathon Petroleum podrían pasar de 246 $ a unos 259 $ por acción.

Esto supondría una rentabilidad total del 5,4%, o una rentabilidad anualizada del 2,0% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de MPC:

1. Crecimiento de los ingresos: 2%.

Marathon Petroleum anunció un BPA ajustado en el 1T 2026 de 1,65 $, superando la estimación de consenso de 0,75 $. El BPA ajustado del cuarto trimestre de 2025, de 4,07 dólares, también superó con creces las expectativas de 2,88 dólares. Pero ambas superaciones se debieron a un contexto geopolítico inusual y no reflejan una base de ingresos estructuralmente más alta para el negocio.

La TCAC de los ingresos a dos años es aproximadamente un 0,2% negativa, lo que refleja las expectativas de los analistas de moderación a medida que el viento de cola de Irán vaya desapareciendo. Los volúmenes de refino de Marathon están limitados en gran medida por la capacidad, por lo que el crecimiento de los ingresos depende de los precios de los productos y de los niveles de producción. En el primer trimestre, la dirección situó la producción en 2.770.000 barriles diarios, lo que muestra una situación operativa estable, aunque básicamente plana.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento anual de los ingresos del 2,0%. Esta tasa es ligeramente superior a la CAGR negativa del consenso, pero refleja el potencial de aumento del volumen y una modesta mejora de los precios. No supone un entorno de márgenes de refino máximos sostenidos en el futuro.

2. Márgenes de explotación: 7.6%

Marathon Petroleum opera con un margen EBIT LTM del 5,1% y un margen bruto del 10,7%. El refino es un negocio de márgenes estrechos en condiciones normales, y los márgenes fluctúan significativamente con la dinámica del crudo. El actual entorno de márgenes es temporalmente superior a las normas históricas debido al conflicto de Oriente Medio.

La empresa tiene aproximadamente 32.200 millones de dólares de deuda neta y un ratio de deuda neta sobre EBITDA de 2,72 veces. Este apalancamiento es manejable en el actual entorno favorable del refino. Pero podría volverse más gravoso si los márgenes vuelven a comprimirse hacia las medias normalizadas a largo plazo.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 7,6%. Se trata de un aumento significativo con respecto al actual margen EBIT del 5,1%, pero refleja la hipótesis de que los márgenes se mantienen ligeramente por encima de las medias a largo plazo. Es coherente con un entorno de oferta de refino estructuralmente más ajustado que con un ciclo máximo.

3. Múltiplo PER de salida: 10x

Marathon Petroleum cotiza actualmente a un PER futuro NTM de 8,49 veces. La acción ha subido casi un 50% en lo que va de año, y el viento de cola geopolítico parece estar ampliamente descontado. El objetivo de calle de los analistas de 255 $ se sitúa apenas un 4% por encima del precio actual de 246 $, lo que muestra la limitada convicción de los analistas en un mayor recorrido alcista a corto plazo.

El rango de cotización de entre 145 y 262 dólares en 52 semanas refleja la enorme capacidad de los valores de refino para adaptarse a las condiciones del mercado energético. El valor se ha más que duplicado desde su mínimo de 52 semanas antes de retroceder ligeramente. Esto sitúa a MPC cerca del extremo superior de su reciente historial bursátil y crea un difícil punto de entrada para nuevos inversores.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de 10,0 veces. Este múltiplo es ligeramente superior al actual de 8,49 veces y supone una modesta revalorización a medida que el mercado valore los beneficios normalizados. Una mayor compresión de los múltiplos hacia las medias históricas del sector energético reduciría la rentabilidad prevista.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

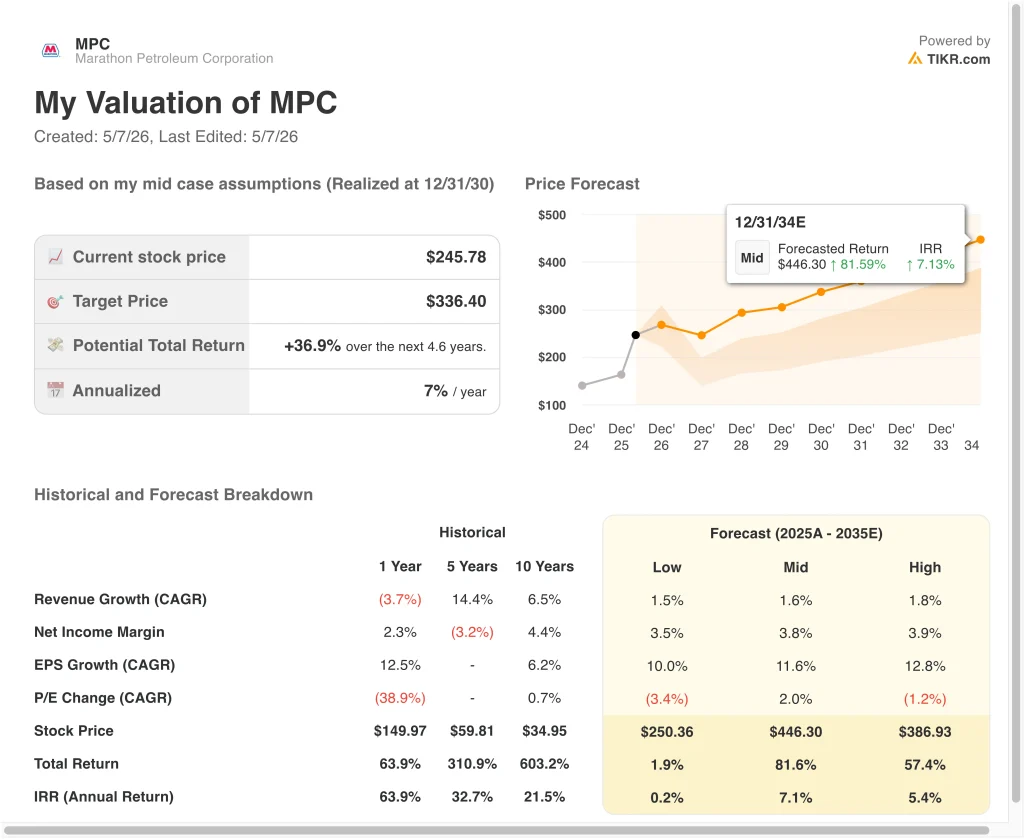

Diferentes escenarios para las acciones de MPC hasta 2034 muestran resultados variados basados en la sostenibilidad de los márgenes de refino, la normalización de los diferenciales del crudo y las condiciones geopolíticas (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Las tensiones geopolíticas disminuyen y los márgenes de refino se comprimen bruscamente → en torno al 0% de rentabilidad anual

- Caso medio: Los márgenes de refino se normalizan modestamente por encima de las medias históricas con volúmenes estables → en torno al 7% de rentabilidad anual

- Casoalto: persisten las restricciones de la oferta, pero el crecimiento de los beneficios se sitúa por debajo de las hipótesis del caso medio → en torno al 5% de rentabilidad anual

En el futuro, las acciones de Marathon Petroleum se moverán en función de las condiciones de los márgenes de refino y de la evolución geopolítica de Oriente Medio. El modelo sugiere que las rentabilidades a corto plazo son modestas, dado el fuerte repunte de la acción en lo que va de año y su sensibilidad a la resolución del conflicto de Irán.

Los inversores pacientes pueden encontrar consuelo en el dividendo trimestral y en la continua actividad de recompra de acciones, pero la revalorización desde los precios actuales parece limitada en la mayoría de los escenarios.

Vea lo que opinan los analistas sobre las acciones de MPC en este momento (Gratis con TIKR) >>>

¿Debería invertir en Marathon Petroleum?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a MPC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir MPCjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Marathon Petroleumen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!