Estadísticas clave

- Precio actual: ~40 $ (cierre del 6 de mayo de 2026, descenso del ~8%)

- TVG 1T 2026: 10.290 millones de dólares, +13% interanual

- Ingresos totales 1T 2026: 1.020 millones de dólares, +14% interanual

- 1T 2026 Ingresos por publicidad y otros: 286 millones de dólares, +16% interanual

- 1T 2026 EBITDA ajustado: 300 millones de dólares, +23% interanual

- Beneficio neto GAAP 1T 2026: 144 millones de dólares, +36% interanual

- Previsión de VAB para el 2T 2026: de 10.100 millones a 10.250 millones de dólares (crecimiento interanual del 11% al 13%)

- EBITDA adjunto previsto para el segundo trimestre de 2026: 290 millones de dólares a 300 millones de dólares (crecimiento interanual del 11% al 15%)

- Previsión de ingresos publicitarios para el 2T 2026: crecimiento interanual del 11% al 14

- Precio objetivo del modelo TIKR: ~61 $ (caso medio)

- Aumento implícito: ~52

Las acciones de Instacart acaban de cruzar los 1.000 millones de dólares en ingresos trimestrales. Esto es lo que muestran las ganancias.

Las acciones de Instacart(CART) cayeron ~8% el 6 de mayo, a pesar de que Maplebear Inc. reportó ingresos totales en el primer trimestre de 2026 de $1.02B, un 14% más interanual y su primera vez cruzando $1B en un solo trimestre.

GTV alcanzó los 10.290 millones de dólares, un 13% más interanual, lo que supone el noveno trimestre consecutivo de crecimiento de dos dígitos de GTV y la primera vez que la empresa supera los 10.000 millones de dólares en un solo trimestre, según el consejero delegado Chris Rogers en la llamada de resultados del 1T.

Los ingresos por publicidad y otros ingresos ascendieron a 286 millones de dólares, un 16% más que en el mismo periodo del año anterior, la tasa de crecimiento de la publicidad más rápida de la empresa desde el tercer trimestre de 2023, impulsada por la fortaleza generalizada en las cohortes de marcas grandes, medianas y emergentes.

Los pedidos alcanzaron los 91,2 millones, un 10% más que en el mismo periodo del año anterior, con un valor medio de pedido de 113 $, un 3% más que en el mismo periodo del año anterior, apoyado por el buen rendimiento de los minoristas de club y la profundización del compromiso del cliente.

El EBITDA ajustado se situó en 300 millones de dólares, un 23% más que el año anterior, mientras que el beneficio neto GAAP alcanzó los 144 millones de dólares, un 36% más que el año anterior, lo que refleja el apalancamiento operativo en todas las partidas de gastos.

La empresa recompró 349 millones de dólares en acciones en el primer trimestre y anunció un aumento de 1.000 millones de dólares en su autorización de recompra, junto con una nueva línea de crédito renovable no garantizada de 500 millones de dólares.

El flujo de caja libre fue de 253 millones de dólares, un 10% menos que en el mismo periodo del año anterior, debido principalmente a los 60 millones de dólares en liquidaciones reglamentarias pagadas en el 1T 2026 y a un cobro favorable de cuentas por cobrar en el periodo del año anterior que no se repitió.

Para el segundo trimestre de 2026, la dirección estimó un VAB de entre 10.100 y 10.250 millones de dólares, lo que representa un crecimiento interanual del 11% al 13%, con unos ingresos publicitarios que se espera crezcan entre un 11% y un 14% interanual.

La previsión de EBITDA ajustado para el segundo trimestre, de 290 millones a 300 millones de dólares, implica un crecimiento interanual del 11% al 15%, aunque la directora financiera Emily Reuter señaló que el primer trimestre se benefició de la derogación tardía del impuesto sobre servicios digitales de Canadá, un viento de cola que no se traslada al segundo trimestre.

La dirección reiteró su objetivo para todo el año de que el EBITDA ajustado crezca más rápido que el VAB, aunque señaló que el ritmo de expansión del margen se moderará en 2026 a medida que la empresa reinvierta en múltiples iniciativas de crecimiento.

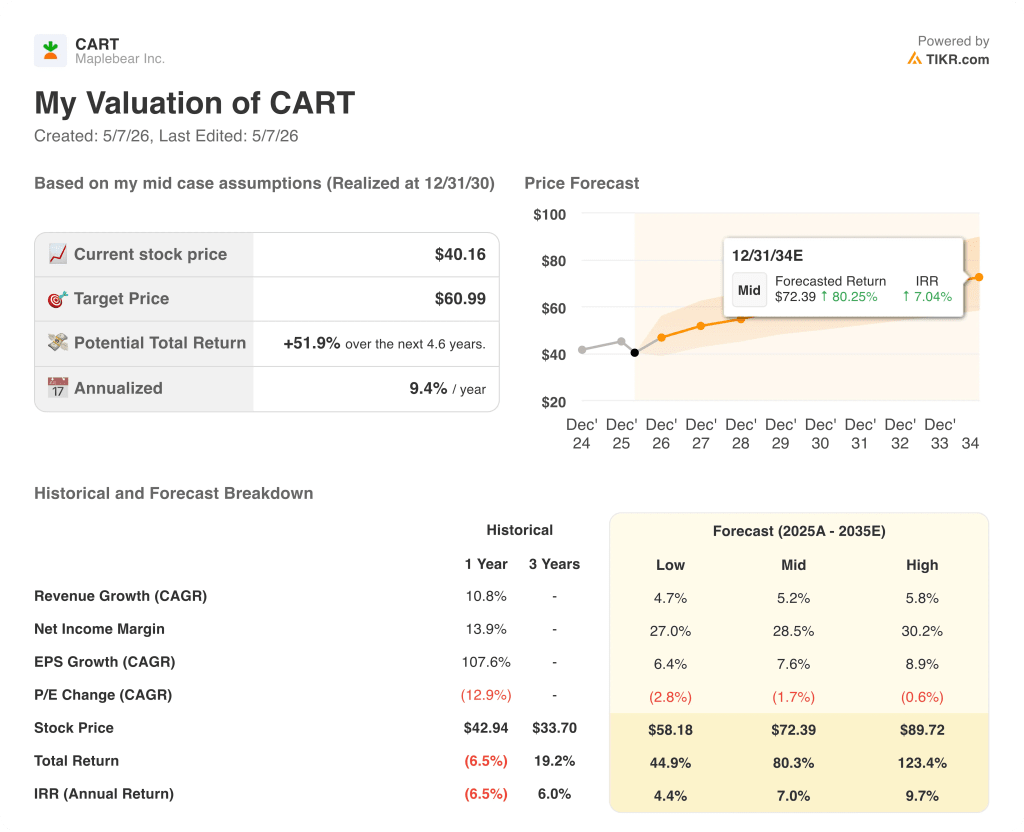

Resultados del modelo de valoración de las acciones de Instacart (TIKR)

El modelo TIKR valora las acciones de Instacart a ~61 dólares en el caso medio, lo que implica un alza del ~52% desde el cierre del 6 de mayo de ~40 dólares.

El caso medio asume una CAGR de ingresos del 5,2% hasta 2035 y un margen de beneficio neto del 28,5%, con un crecimiento del BPA del 7,6% CAGR y el modelo alcanzando un precio de la acción de 72 $ en diciembre de 2034.

El caso bajo, con una TCAC de los ingresos del 4,7% y un margen de beneficio neto del 27%, implica un precio de las acciones de unos 58 dólares en 2034, lo que representa un 45% de revalorización con respecto a los niveles actuales.

El caso alto, con una TCAC de los ingresos del 5,8% y un margen de beneficio neto del 30,2%, sitúa la acción en unos 90 dólares en 2034, lo que supone una rentabilidad total del 123%.

El crecimiento de los ingresos publicitarios del 16% en el primer trimestre y la expansión de la rentabilidad respaldan la trayectoria del caso medio, aunque el descenso del ~8% posterior a los resultados sugiere que el mercado está valorando el riesgo de desaceleración del segundo trimestre en lugar de la tasa de ejecución actual.

Que las acciones de Instacart estén infravaloradas a unos 40 dólares depende casi por completo de si el ecosistema de la plataforma y la publicidad sigue creciendo a un ritmo que justifique las hipótesis de expansión de los márgenes del modelo.

La tesis de inversión de Instacart depende de una pregunta: ¿puede el ecosistema de publicidad y datos escalar lo suficientemente rápido como para impulsar la expansión del margen, incluso cuando la empresa reinvierte agresivamente en IA, internacional y en la tienda?

Caso bajo

- El crecimiento de los ingresos publicitarios se desacelera desde el 16% del primer trimestre hacia el extremo inferior de las previsiones para el segundo trimestre (11%), ya que las marcas se retraen en medio de la incertidumbre macroeconómica y los presupuestos publicitarios se comprimen.

- La adquisición de Instaleap añade complejidad internacional y costes de integración antes de generar una contribución significativa a los ingresos.

- La expansión de los márgenes se modera sustancialmente a partir de 2026, con un crecimiento del EBITDA ajustado que se aproxima al extremo inferior del objetivo a largo plazo del 4% al 5% del VAB.

- La presión sobre el flujo de caja libre continúa a medida que los acuerdos regulatorios y el gasto de reinversión pesan sobre la CAGR de 3 años del 6% que muestra el modelo histórico

Caso elevado

- El margen de beneficios netos del 30,2% se hace alcanzable a medida que aumenta el apalancamiento operativo en el mercado compartido y la infraestructura empresarial.

- La publicidad alcanza el extremo superior de las previsiones para el segundo trimestre con un crecimiento del 14% y mantiene esa trayectoria a medida que la red de Carrot Ads se amplía más allá de 310 socios y las asociaciones fuera de plataforma con Meta, The Trade Desk y TikTok aumentan.

- El aumento de más de 10 puntos porcentuales en las ventas en línea de Storefront Pro acelera la adopción por parte de los minoristas a nivel internacional, con Costco España y Francia superando las expectativas iniciales como punto de prueba.

- Cart Assistant, actualmente disponible para el 25% de los clientes de EE.UU., aumenta el tamaño de la cesta y la retención a medida que madura y se amplía la experiencia de compra mediante agentes.

Deberías invertir en Maplebear Inc.

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Instacart y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Maplebear Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.