Estadísticas clave de las acciones de Home Depot

- Rango de 52 semanas: $310 a $427

- Precio actual: 323

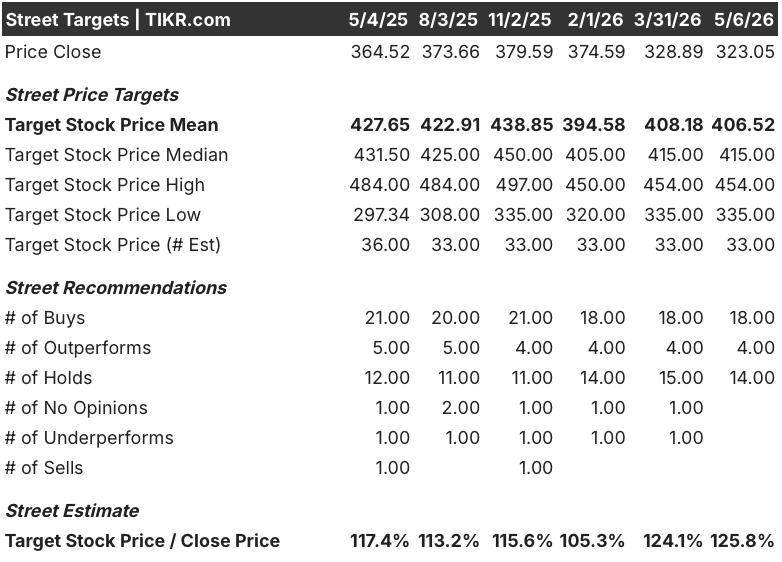

- Objetivo medio de Street: $407

- Objetivo máximo de la calle: 454

- Consenso de analistas: 18 de compra / 4 de superación / 14 de mantenimiento / 1 de infravaloración

- Modelo Objetivo TIKR (Dic. 2030): $511

¿Qué ha ocurrido?

Home Depot(HD), el mayor minorista de mejoras para el hogar del mundo, superó las estimaciones de beneficios del cuarto trimestre y mantuvo sus perspectivas para todo el año a pesar de un mercado inmobiliario que lleva tres años funcionalmente congelado.

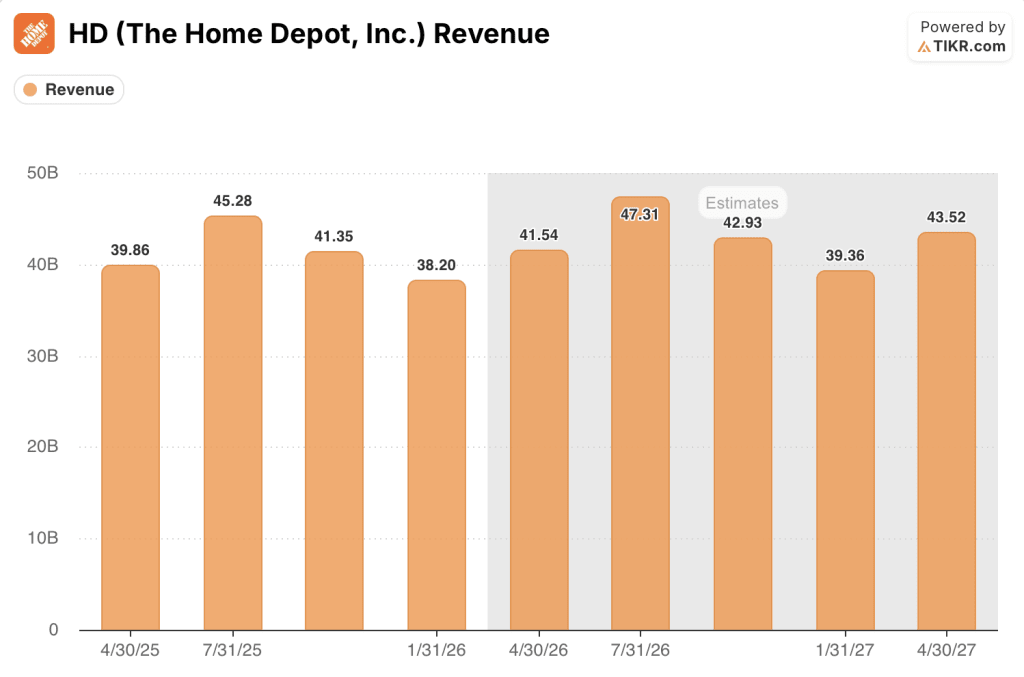

El beneficio por acción diluido ajustado fue de 2,72 dólares en el trimestre, muy por encima de los 2,54 dólares que esperaba Wall Street, mientras que los ingresos del cuarto trimestre, de 38.200 millones de dólares, superaron el consenso de 38.100 millones de dólares.

Las ventas comparables aumentaron un 0,4% en el trimestre, con la fortaleza de la actividad de las tormentas de enero y el rendimiento superior de los clientes contratistas profesionales, aunque los grandes proyectos discrecionales de los propietarios de viviendas siguieron bajo presión.

Las plataformas digitales generaron un aumento del 11% en las ventas en línea en el cuarto trimestre, y la empresa puso en marcha el seguimiento de la entrega en tiempo real para materiales grandes y voluminosos en todas las categorías, una característica que, según la empresa, mejoró el compromiso de Pro y el aumento de las transacciones.

El director financiero, Richard McPhail, declaró en el foro J.P. Morgan Retail Round Up que "tenemos derecho a ganar cada dólar" de los 700.000 millones de dólares del mercado potencial de profesionales, citando un mercado potencial total de 1,2 billones de dólares después de que la adquisición prevista del distribuidor de HVAC Mingledorff's ampliara el mercado potencial en 100.000 millones de dólares.

Las acciones de Home Depot cotizan ahora cerca de su mínimo de 52 semanas de 310,40 dólares, mientras la dirección se fija como objetivo 80 nuevas tiendas para 2027, guía a SRS Distribution (su filial mayorista de comercio especializado) hacia un crecimiento orgánico de las ventas de un dígito intermedio en el ejercicio fiscal 2026, y sigue adelante con el despliegue de IA en toda la empresa bajo la nueva directora de tecnología Franziska Bell, contratada de Ford Motor en abril.

La opinión de Wall Street sobre las acciones de HD

La mejora de las acciones de Home Depot en el cuarto trimestre replantea la narrativa de la vivienda: la cuestión ya no es si HD puede sobrevivir a la recesión, sino cuánta cuota se lleva antes de que el ciclo cambie.

El consenso de ingresos de HD para el primer trimestre del año fiscal 2026 se sitúa en torno a los 42.000 millones de dólares, con un crecimiento interanual de alrededor del 4%, y las estimaciones para el segundo trimestre del año fiscal 2026 se sitúan en torno a los 47.000 millones de dólares, también con un crecimiento de alrededor del 4-5%, ya que se prevé que las ventas orgánicas de SRS se aceleren a un dígito intermedio tras registrar un crecimiento de un dígito intermedio en 2025 a pesar de que los envíos de tejas del sector cayeron un 28% interanual en el cuarto trimestre.

Dieciocho analistas de compra y cuatro de superación se sientan junto a catorce de mantenimiento, con un precio objetivo medio de alrededor de 407 dólares y un máximo de la calle de 454 dólares; Wall Street no es bajista en HD, pero el campo de mantener refleja un mercado a la espera de la inflexión de la vivienda McPhail dice que aún no ha llegado.

El diferencial objetivo de 335 $ a 454 $ corresponde casi exactamente a la diferencia entre un mercado inmobiliario que se mantiene congelado hasta 2027 y otro en el que los tipos hipotecarios se acercan al 5%, un escenario en el que tanto los bajistas como los alcistas tienen datos que apoyan los niveles de tipos actuales.

Las acciones de Home Depot parecen infravaloradas en relación con el alcance de la franquicia Pro que se está montando por debajo del precio de las acciones, ya que cotizan a aproximadamente 22 veces los beneficios futuros frente a un PER histórico a cinco años cercano a 25-28 veces, y con unos ingresos a punto de aumentar a medida que se anualicen las adquisiciones de SRS y GMS en un mercado al que se pueden dirigir 1,2 billones de dólares .

Home Depot aumentó su dividendo trimestral un 1,3%, hasta 2,33 dólares por acción, aunque las recompras siguen en pausa hasta que la empresa alcance un ratio de apalancamiento de 2,0 veces, previsto para el primer semestre de 2027, lo que indica la confianza de la dirección en el perfil de flujo de caja libre durante la recesión.

La cifra concreta que hay que vigilar es el crecimiento de las ventas comparables en el primer trimestre del ejercicio 2026 en la presentación de resultados del 19 de mayo, en la que la dirección ha pronosticado una presión del BPA de un dígito intermedio debido a la anualización de las adquisiciones; la tendencia de las ventas comparables por debajo de ese ruido mostrará si se mantiene el fondo inmobiliario.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora las acciones de Home Depot en torno a 511 dólares, lo que refleja un crecimiento anualizado de los ingresos de alrededor del 4% y una hipótesis de margen de ingresos netos del 10% hasta el ejercicio fiscal 2031, anclado por la expansión de las ventas orgánicas de SRS de un dígito y la vertical de HVAC de Mingledorff que añade una nueva huella de distribución en cinco estados del sureste.

Con una rentabilidad anualizada de aproximadamente el 10% en el caso medio frente a un precio actual de 323 dólares, las acciones de Home Depot están infravaloradas para los inversores con un horizonte de varios años, con una TIR que se amplía a alrededor del 11% en el caso alto a medida que se recupera el volumen de negocio de la vivienda y se acumulan las ganancias de 700.000 millones de dólares de Pro wallet share.

La inversión depende de una sola pregunta: ¿cuánto dura el bloqueo de la vivienda y cuánta cuota capta Home Depot antes de que termine el ciclo?

Lo que tiene que ir bien

- El descenso de los tipos hipotecarios hacia el 5-6% desbloquea el volumen de negocio inmobiliario reprimido, que McPhail describió en J.P. Morgan como situado en mínimos históricos del 3% durante casi cuatro años consecutivos, un nivel "nunca visto durante tanto tiempo" en la historia operativa de HD.

- SRS Distribution logra un crecimiento orgánico de las ventas de un dígito intermedio en el año fiscal 2026 a pesar de que los envíos de techos en el cuarto trimestre de 2025 se redujeron un 28% interanual, lo que demuestra que la franquicia puede tomar participación incluso en el volumen más débil de la industria desde 2019

- La adquisición de HVAC de Mingledorff se cierra en el 2T y amplía las oportunidades de ventas cruzadas de SRS a través de techos, paneles de yeso y HVAC en una vertical de $ 100 mil millones que anteriormente estaba fuera del mercado total abordable de HD

- La tecnología de centros de distribución impulsada por IA de SIMPL Automation mejora la velocidad de recogida y los tiempos de ciclo a escala, comprimiendo los costes de entrega en el mismo día y al día siguiente a medida que HD se acerca al 50% de las entregas de productos almacenados cumplidas a esas velocidades

Lo que puede ir mal

- La asequibilidad de la vivienda sigue estando estructuralmente deteriorada: Los tipos hipotecarios a 30 años cerca del 6,3% y los precios de la vivienda todavía aproximadamente un 50% por encima de los niveles de 2019 suprimen el volumen de negocios mucho más allá de las hipótesis actuales de orientación, con las ventas de viviendas existentes funcionando a una tasa anual desestacionalizada de 3,98 millones en marzo

- La adquisición de GMS sigue presionando el margen bruto a lo largo de la primera mitad del FY2026, con la anualización añadiendo un estimado de 50 puntos básicos de viento en contra sólo en el primer trimestre; cualquier déficit de ingresos amplifica ese desapalancamiento

- El BPA del primer trimestre del ejercicio 2026 se estima en un dígito negativo interanual, debido enteramente al calendario de adquisiciones, y si el mercado interpreta esa pérdida como un deterioro de la demanda y no como una mecánica contable, las acciones de Home Depot se enfrentan a un riesgo de revalorización en la temporada de ventas de primavera.

- Los grandes proyectos discrecionales de bricolaje, en concreto de cocinas y suelos, siguen obstinadamente deprimidos sin que se confirme una señal de recuperación en la convocatoria de resultados de febrero, y las grandes transacciones de más de 1.000 dólares sólo se han recuperado a través del mantenimiento y la reparación, no de la remodelación discrecional.

Debería invertir en The Home Depot, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de The Home Depot, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir The Home Depot, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HD en TIKR →.