Estadísticas clave de las acciones de Western Digital

- Rango de 52 Semanas: $44 a $484

- Precio actual: 483

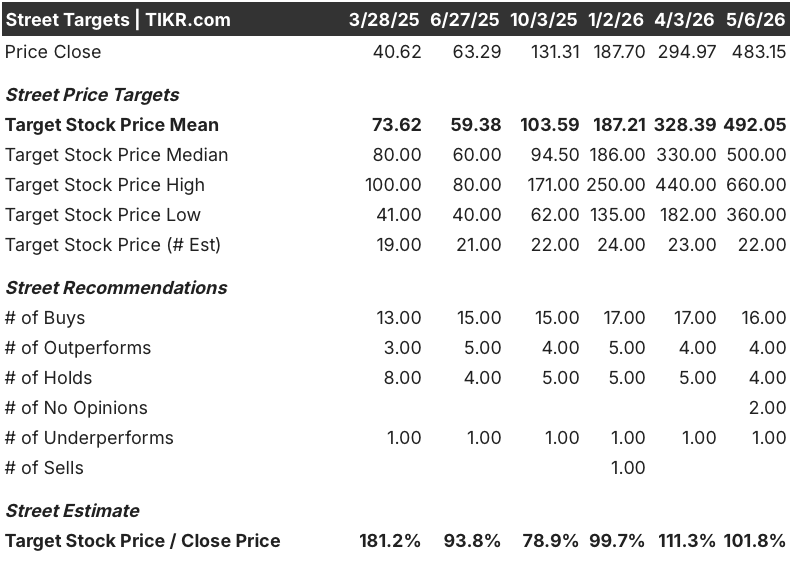

- Objetivo medio de Street: 492

- Objetivo máximo de la calle: $660

- Consenso de analistas: 16 compran / 4 superan / 4 mantienen / 2 no opinan / 1 subestiman

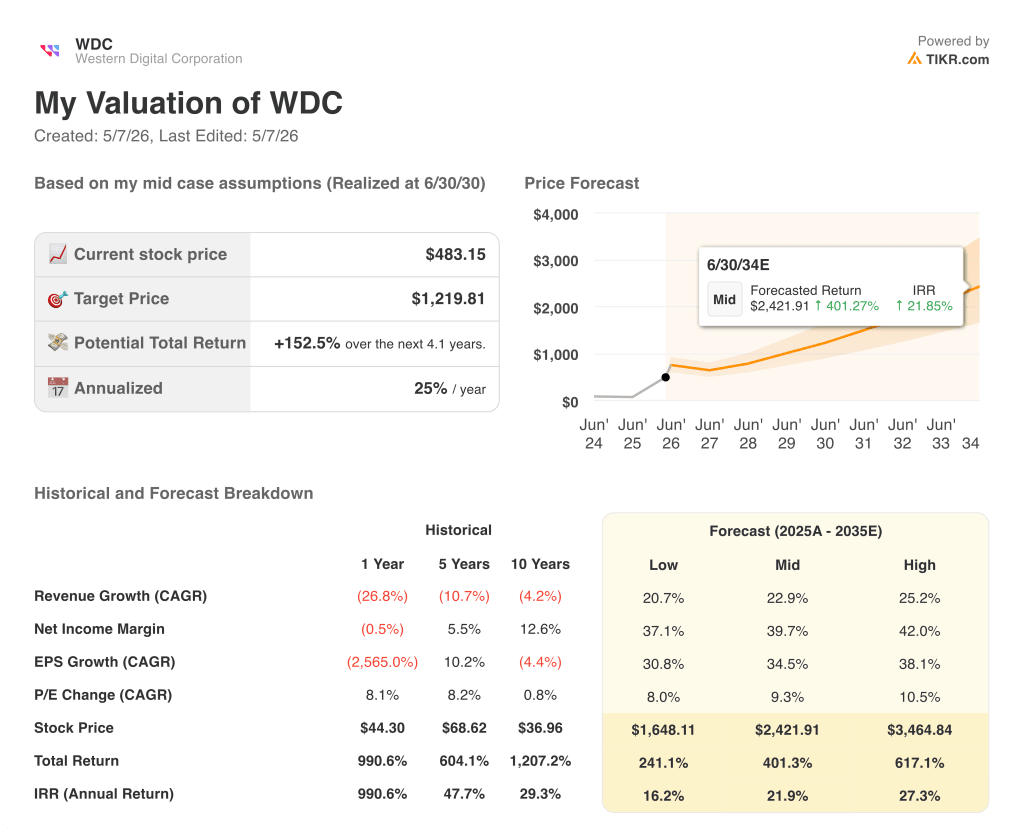

- Objetivo del modelo TIKR (dic. 2030): 1.220 $.

¿Qué ha pasado?

Western Digital Corporation(WDC) fabrica unidades de disco duro (HDD), los dispositivos de almacenamiento magnético de alta capacidad que se encuentran en el centro de todos los grandes centros de datos de IA del mundo.

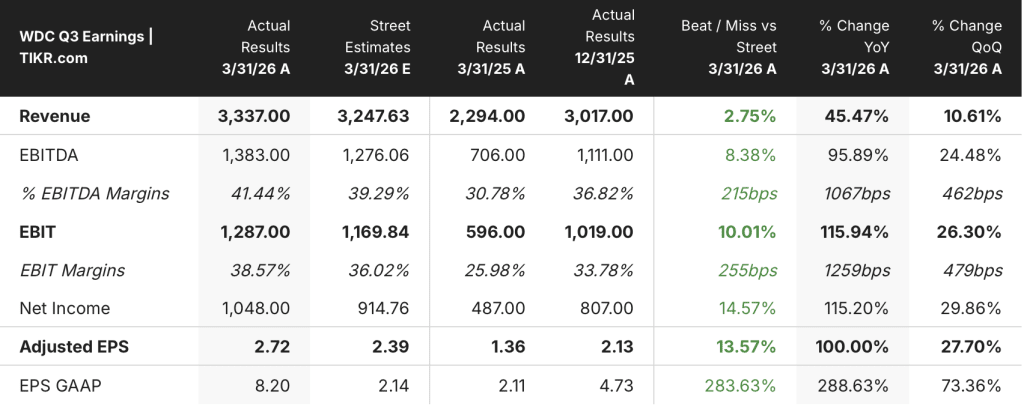

La empresa presentó los resultados del tercer trimestre del ejercicio fiscal 2026 el 30 de abril, con unos ingresos de 3.340 millones de dólares, lo que supone un aumento del 45,5% interanual y supera la estimación de consenso de 3.250 millones de dólares.

Las acciones de Western Digital ya se habían duplicado con creces en lo que va de año, impulsadas por el mismo negocio de infraestructuras de IA que hizo subir a Seagate un 150% y a Sandisk más de un 360% en 2026.

El BPA no-GAAP fue de 2,72 dólares, un 97% más que en el mismo trimestre del año anterior y por encima de la estimación de 2,39 dólares de los analistas.

El margen bruto superó el 50% por primera vez en la historia reciente de la empresa, situándose en el 50,5%, con un aumento secuencial de 440 puntos básicos.

La empresa anunció unos ingresos en el cuarto trimestre de 3.650 millones de dólares, lo que supone un crecimiento interanual del 40%, por encima de los 3.460 millones de dólares estimados por los analistas.

Western Digital completó la escisión de la unidad de memoria flash Sandisk a principios de 2025, lo que le permitió volver a centrarse por completo en los discos duros y en el mercado de centros de datos hiperescalables, que ahora representa el 89% de los ingresos totales.

Los ingresos en la nube alcanzaron los 3.000 millones de dólares en el tercer trimestre, un 48% más que en el mismo periodo del año anterior, impulsados por la creciente demanda de unidades nearline de alta capacidad por parte de los hiperescaladores que construyen infraestructuras de inferencia y entrenamiento de IA.

La empresa distribuyó 222 exabytes en el trimestre, un 34% más interanual, y registró un flujo de caja libre de 978 millones de dólares, lo que representa un margen de flujo de caja libre del 29%.

En febrero, Western Digital anunció una nueva autorización de recompra de acciones por valor de 4.000 millones de dólares, además de un programa anterior de 2.000 millones; la empresa aumentó su dividendo trimestral un 20%, hasta 0,15 dólares por acción, con esta publicación de resultados.

El consejero delegado Irving Tan enmarcó el entorno de la demanda en términos estructurales en la llamada de resultados del 1T 2026: "la economía de datos impulsada por la IA está creando una demanda sin precedentes de almacenamiento de alta capacidad, fiable y de alto rendimiento en discos duros", añadiendo que la empresa espera ahora que el crecimiento del almacenamiento de datos a largo plazo supere una CAGR del 25%.

La próxima generación de unidades ePMR de 40 terabytes de la empresa está en fase de cualificación con tres clientes de hiperescala, en vías de aumentar el volumen de producción en la segunda mitad de 2026, y la tecnología HAMR (grabación magnética asistida por calor), capaz de superar los 100 terabytes por unidad, está en fase de cualificación con cuatro clientes antes de su lanzamiento previsto para 2027.

Los acuerdos a largo plazo con clientes se extienden ahora hasta 2028 y 2029, y los principales hiperescaladores realizan pedidos de compra con 52 semanas de antelación.

La opinión de Wall Street sobre las acciones de WDC

La impresión del tercer trimestre de WDC no sólo superó las estimaciones, sino que restablece la trayectoria de beneficios de una empresa que generaba márgenes brutos de un solo dígito hace menos de dos años, y las estimaciones futuras sólo están empezando a reflejar lo que el ciclo de demanda de hiperescaladores puede hacer a un negocio de HDD puro.

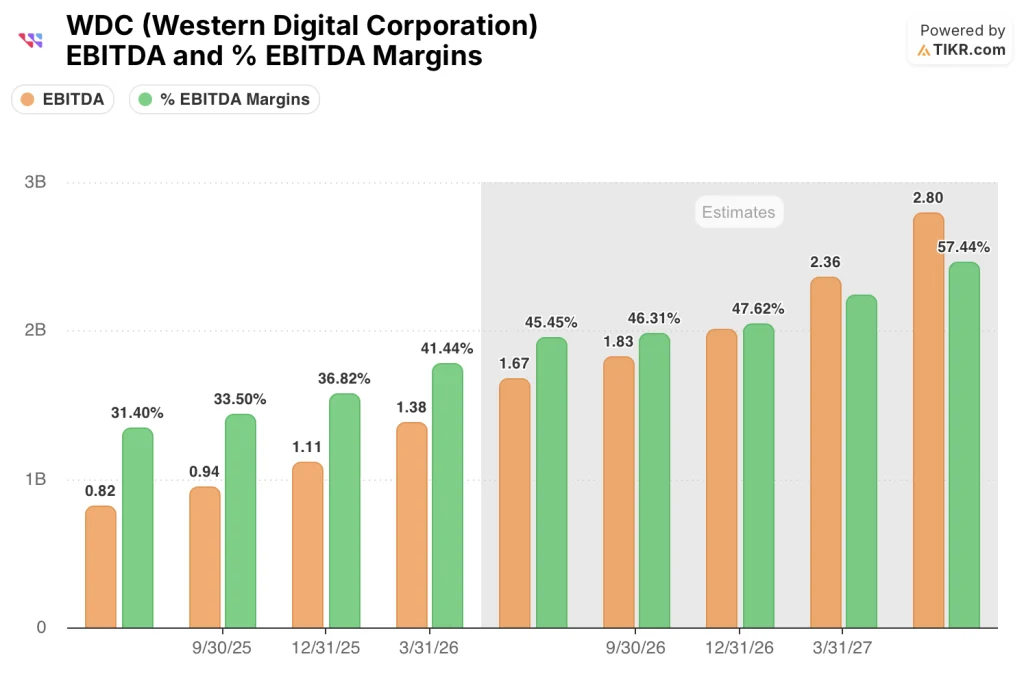

El EBITDA de WDC alcanzó los 1.380 millones de dólares en el tercer trimestre, un 95,9% más interanual, con unos márgenes de EBITDA que aumentaron hasta el 41,4% desde aproximadamente el 31% del año anterior, y el consenso prevé otro crecimiento del EBITDA del 104% para el cuarto trimestre, en torno a los 1.670 millones de dólares, lo que apunta a unos márgenes cercanos al 46%.

16 Comprar / 4 Superar / 4 Mantener / 2 Sin opinión / 1 Insuficiente entre 27 analistas, con un precio objetivo medio de alrededor de 492 $, lo que implica aproximadamente un 2% al alza desde los niveles actuales, un diferencial que sugiere que la calle está corriendo cerca de su valor razonable, mientras que el negocio todavía se está acelerando.

El objetivo máximo de la calle se sitúa en 660 $, con el mínimo en 360 $, una brecha que se cerrará en función de una variable: si la ejecución de la rampa ePMR de 40 terabytes y los plazos de cualificación HAMR se mantienen hasta la segunda mitad del calendario de 2026.

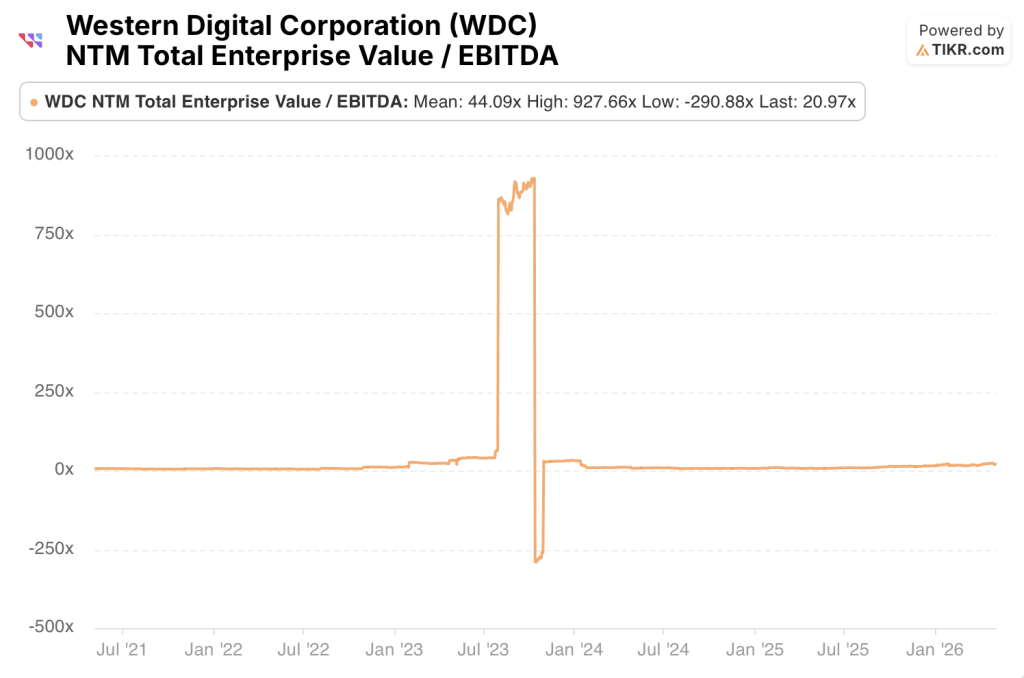

Las acciones de Western Digital, que cotizan a aproximadamente 21 veces el valor de mercado medio neto/EBITDA frente a una media histórica de 5 años de alrededor de 44 veces, parecen infravaloradas en un momento en el que el EBITDA está creciendo más de un 95% interanual y el consenso prevé otro crecimiento del 104% en el cuarto trimestre, lo que hace que el múltiplo actual suponga un importante descuento con respecto al propio historial de las acciones en un momento mucho más débil del ciclo de beneficios.

El Director Financiero, Kris Sennesael, señaló en la conferencia de Barclays del 5 de mayo que las expectativas de crecimiento anual constante del exabyte han pasado del 25% a "tal vez algo que empiece por 3", una revisión de la demanda que aún no se ha incorporado a los objetivos de precios de consenso.

Si la rampa de 40 terabytes ePMR se retrasa o la cualificación HAMR encuentra problemas de rendimiento, la trayectoria del margen bruto se rompe, ya que ambas unidades son fundamentales para la disminución del coste por terabyte que sustenta la historia de la expansión del margen.

Los resultados del cuarto trimestre y la primera impresión que contenga datos de envíos de ePMR de 40 terabytes serán el primer punto de control para saber si la guía de 3.650 millones de dólares y el objetivo de margen bruto del 51% al 52% siguen su curso.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de Western Digital en un objetivo medio de alrededor de 1.220 dólares, lo que refleja una TCAC de los ingresos del 23% hasta 2035 y unos márgenes de ingresos netos que aumentan hasta aproximadamente el 40%, un resultado que implica una rentabilidad total del 152% desde los niveles actuales con una TIR anualizada de alrededor del 25%.

A 483 $, el mercado está valorando aproximadamente 20 años de beneficios al ritmo actual, pero el caso más bajo del modelo TIKR, que asume una CAGR de los ingresos de alrededor del 21% y unos márgenes de ingresos netos del 37%, sigue produciendo un precio objetivo de alrededor de 1.648 $ y una TIR de alrededor del 16%, lo que significa que incluso una lectura conservadora del modelo deja a las acciones de Western Digital significativamente infravaloradas a los precios actuales en relación con una TIR anualizada de alrededor del 25%. infravaloradas a los precios actuales en relación con un negocio que está componiendo el EBITDA en más del 90% año tras año con compromisos de clientes que se extienden hasta 2029.

Caso alcista

- Rampa de 40 terabytes ePMR en camino para la segunda mitad del calendario 2026, empujando la capacidad media nearline de 23 terabytes de hoy hacia 40 terabytes, un aumento de la capacidad del 75% exabyte sin adiciones de unidades

- Los márgenes de EBITDA alcanzan el 46% en el cuarto trimestre de 2026 y se acercan al 50% a medida que el coste por terabyte de ePMR disminuye hasta el año fiscal 2027.

- Los LTAs que cubren los años 2028 y 2029 con los principales hiperescaladores, combinados con las órdenes de compra anticipadas de 52 semanas, crean una visibilidad de beneficios sin precedentes en la historia de la compañía.

- El aumento del dividendo en un 20%, hasta los 0,15 dólares trimestrales, y el programa de recompra de 4.000 millones de dólares, que devuelve 2.200 millones a los accionistas desde el cuarto trimestre del ejercicio 2025, demuestran la confianza de la dirección en la durabilidad de la generación de efectivo.

- La adopción de UltraSMR alcanzará el 60% de los envíos de exabytes a finales del ejercicio 2027, comprimiendo el coste por terabyte y ampliando el margen bruto sin gastos de capital incrementales

Caso bajista

- Con un objetivo medio de los analistas de 492 $ frente a un precio actual de 483 $, las acciones de Western Digital casi no ofrecen margen de seguridad con el consenso actual de Street, lo que significa que cualquier tropiezo en la ejecución se valora con un mínimo colchón.

- El rendimiento y la fiabilidad del HAMR siguen sin resolverse en la calificación, y la empresa lleva 10 años de desarrollo; cualquier retraso en el calendario de rampa de 2027 elimina del modelo un factor clave de coste y capacidad a largo plazo.

- El descenso del coste por terabyte en torno al 10% anual podría reducirse si la adopción de UltraSMR se estanca o si la transición a ePMR de 40 terabytes sufre retrasos en la cualificación de los tres clientes de hiperescala actualmente en fase de pruebas.

- El Consejero Delegado y el Jefe de Operaciones Globales de WDC vendieron un total combinado de 10,2 millones de dólares en acciones a principios de mayo, una señal que merece la pena vigilar aunque sea rutinaria en un contexto de ganancias de más del 150% en lo que va de año.

- La acción cotizaba recientemente a 31 veces los beneficios de los próximos 12 meses frente a 20 veces tres meses antes, una expansión del múltiplo impulsada casi en su totalidad por la recalificación del múltiplo más que por revisiones incrementales de las estimaciones, lo que crea un riesgo de compresión si el impulso del crecimiento se suaviza.

Debería invertir en Western Digital Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Western Digital Corporation y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Western Digital Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de WDC en TIKR →.