Puntos clave:

- Baker Hughes Company (BKR) es un proveedor mundial de productos, servicios y tecnología industrial para yacimientos petrolíferos, incluido un segmento de energía para centros de datos de rápido crecimiento.

- BKR declaró un beneficio por acción ajustado de 0,58 dólares en el primer trimestre de 2026, superando la estimación de consenso de 0,49 dólares, y emitió una previsión de ingresos para todo el año de entre 26.200 y 28.300 millones de dólares.

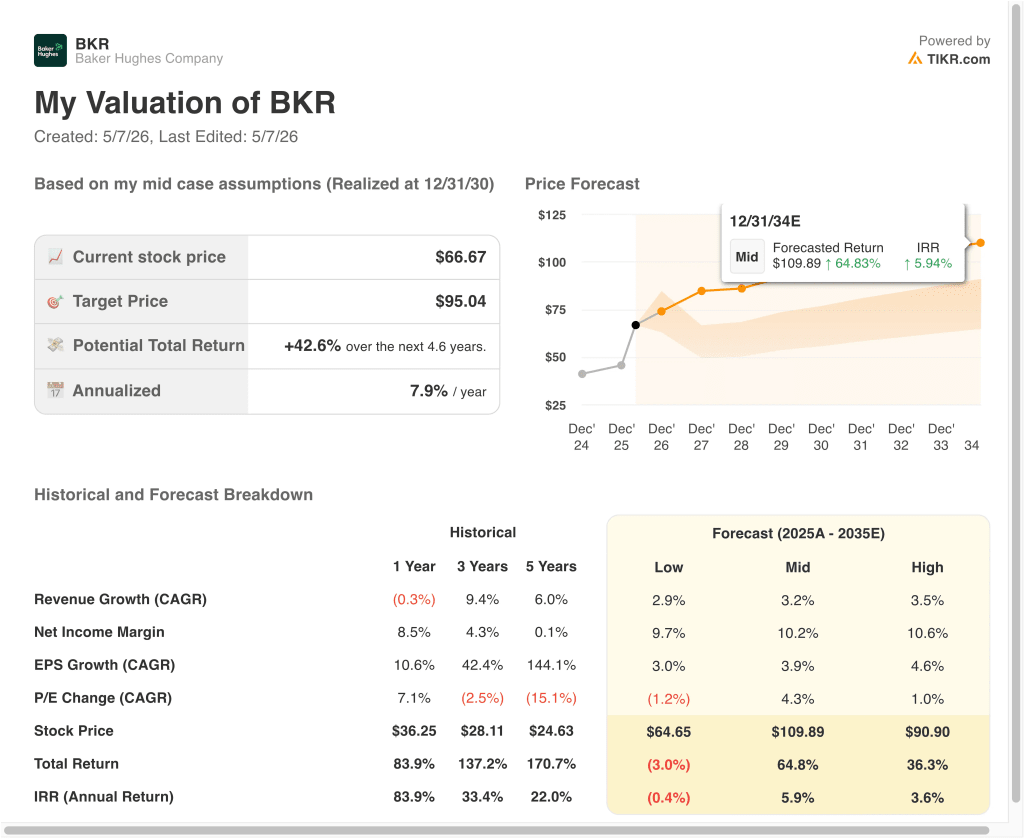

- El modelo proyecta que las acciones de BKR podrían subir de 67 a unos 88 dólares por acción en diciembre de 2028, lo que implica una rentabilidad total del 32,1%.

- Eso equivale a alrededor del 11% de rentabilidad anualizada en los próximos 2,6 años, un nivel que históricamente indica una oportunidad atractiva.

¿Qué ha pasado?

Baker Hughes Company (BKR) ha sido uno de los valores energéticos con mejor rendimiento de 2026. La acción ha subido alrededor de un 42% en lo que va de año, alcanzando su máximo de 52 semanas en 70,41 dólares. El BPA ajustado del 1T 2026 de 0,58 dólares superó la estimación de consenso de 0,49 dólares. Pero más allá de las ganancias, el giro tecnológico de la empresa está generando una atención significativa de los inversores.

Baker Hughes está consiguiendo importantes pedidos de turbinas de gas y sistemas de energía para centros de datos de inteligencia artificial. La empresa obtuvo un pedido de un generador de 1,21 gigavatios para alimentar una solución de centro de datos de IA Boom Supersonic en febrero de 2026.

A principios de 2026 le siguieron otros pedidos de turbinas de gas. La dirección confía en conseguir 1.500 millones de dólares en pedidos de centros de datos antes de su plazo original de tres años.

En cuanto a la cartera, Baker Hughes acordó vender Waygate Technologies a Hexagon por unos 1.450 millones de dólares en abril de 2026. Esta desinversión simplifica el negocio y mejora la flexibilidad en la asignación de capital.

La empresa también abrió una nueva planta de fabricación submarina en Noruega y pagó su dividendo trimestral ordinario de 0,23 dólares por acción. El conflicto iraní también está apoyando el gasto en prospección petrolífera, lo que supone un viento de cola a corto plazo para el negocio principal de servicios petrolíferos.

Los inversores están sopesando la interesante historia del pivote tecnológico frente a las modestas perspectivas generales de crecimiento de los ingresos. El mercado de servicios petrolíferos sigue siendo cíclico y dependiente de los precios del petróleo. Pero los negocios de centros de datos y transición energética añaden una capa de crecimiento secular duradero. He aquí por qué las acciones de Baker Hughes podrían ofrecer una rentabilidad ajustada al riesgo atractiva para los inversores hasta 2028.

Qué dice el modelo sobre las acciones de BKR

Hemos analizado el potencial alcista de las acciones de Baker Hughes basándonos en el impulso de su tecnología industrial y energética, la creciente cartera de pedidos de centros de datos y la mejora de los márgenes operativos gracias a la simplificación de la cartera.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 3,0%, unos márgenes operativos del 14,5% y un múltiplo P/E normalizado de 28,4x, el modelo proyecta que las acciones de Baker Hughes podrían pasar de 67 dólares a unos 88 dólares por acción.

Esto supondría una rentabilidad total del 32,1%, o una rentabilidad anualizada del 11,0% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de BKR:

1. Crecimiento de los ingresos: 3%

Baker Hughes publicó una previsión de ingresos para todo el año 2026 de entre 26.200 y 28.300 millones de dólares. El BPA ajustado del primer trimestre de 2026, de 0,58 dólares, superó la estimación de 0,49 dólares, y el BPA ajustado del cuarto trimestre de 2025, de 0,78 dólares, superó la estimación de 0,67 dólares. Estas mejoras constantes reflejan una sólida ejecución operativa en todos los segmentos de negocio.

La empresa está pivotando rápidamente hacia mercados de tecnología industrial de mayor crecimiento. Baker Hughes confía en conseguir 1.500 millones de dólares en pedidos relacionados con centros de datos antes de lo previsto. Estos pedidos representan un importante viento de cola secular que añade diversificación más allá del negocio de servicios petrolíferos, más cíclico.

Basándonos en las estimaciones del consenso de los analistas, utilizamos una tasa de crecimiento anual de los ingresos del 3,0%. La TCAC de los ingresos a dos años vista se sitúa en torno al 2,1%, por lo que nuestra hipótesis está ligeramente por encima del consenso. Refleja el potencial alcista del impulso de los pedidos de centros de datos y un entorno favorable al gasto en prospección petrolífera.

2. Márgenes de explotación: 14.5%

Baker Hughes tiene un margen EBIT LTM del 12,8% y un margen bruto del 23,6%. Los segmentos de tecnología industrial y energética suelen tener márgenes más elevados que el negocio principal de servicios petrolíferos. La actual simplificación de la cartera, incluida la desinversión en Waygate Technologies, debería mejorar modestamente el perfil general de márgenes.

La empresa mantiene un balance extremadamente saneado, con una deuda neta de sólo 230 millones de dólares y un ratio deuda neta/EBITDA de sólo 0,04 veces. Esta flexibilidad financiera permite a Baker Hughes invertir en crecimiento, devolver capital mediante dividendos y realizar adquisiciones sin restricciones. El dividendo trimestral de 0,23 dólares por acción y la rentabilidad del 1,4% contribuyen a la rentabilidad total.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 14,5%. Esto refleja un aumento significativo del actual margen EBIT del 12,8%, impulsado por la mejora del mix tecnológico y el apalancamiento operativo. Es coherente con el objetivo declarado de la dirección de mejorar la rentabilidad a medida que crece la cartera tecnológica.

3. Múltiplo PER de salida: 28,4x

Baker Hughes cotiza actualmente a un PER NTM a plazo de 28,36 veces. Se trata de un múltiplo elevado para una empresa de servicios petrolíferos, pero refleja la disposición del mercado a pagar por la historia del giro tecnológico. La oportunidad de los centros de datos y los vientos de cola de la transición energética añaden una prima de crecimiento que justifica un múltiplo más alto que el de sus homólogas tradicionales de servicios petrolíferos.

El objetivo de los analistas de 70,24 dólares se sitúa en torno a un 5% por encima del precio actual de 67. Esta estrecha diferencia sugiere que los analistas se muestran cautelosos sobre el recorrido alcista a corto plazo a los niveles de valoración actuales. Pero el modelo de valoración guiada muestra una oportunidad más significativa en un horizonte de dos a tres años.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de 28,4 veces. Este múltiplo está en línea con el actual y supone que la diferenciación tecnológica sigue generando una prima. Una reversión hacia los múltiplos tradicionales de los servicios energéticos reduciría significativamente la rentabilidad prevista.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de BKR hasta 2034 muestran resultados variados basados en la ejecución de pedidos de centros de datos, la demanda de tecnología energética y las tendencias de gasto en exploración petrolífera (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: El gasto en petróleo y gas decepciona, y los pedidos de centros de datos no alcanzan los objetivos → en torno a un 0,4% de rentabilidad anual negativa

- Caso medio: la tecnología energética y el impulso de los centros de datos ofrecen un progreso constante → en torno a un 6% de rentabilidad anual

- Casoelevado: El pivote tecnológico tiene éxito, pero la ejecución del crecimiento no sigue la senda del caso medio → en torno a un 4% de rentabilidad anual

En el futuro, las acciones de Baker Hughes se moverán en función del ritmo de su transformación tecnológica industrial y de la trayectoria de la inversión mundial en energía. El modelo de valoración guiada a corto plazo es más optimista que los escenarios avanzados a más largo plazo, lo que sugiere que la ventana de 2028 puede representar la mejor oportunidad de rentabilidad.

Los inversores que creen en los temas seculares de los centros de datos y la transición energética pueden encontrar la relación riesgo-recompensa a corto plazo más atractiva de lo que sugieren las cifras a largo plazo.

Vea lo que opinan los analistas sobre las acciones de BKR en este momento (gratis con TIKR) >>>

¿Debería invertir en Baker Hughes?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a BKR y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir BKR junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Baker Hughes acciones en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!