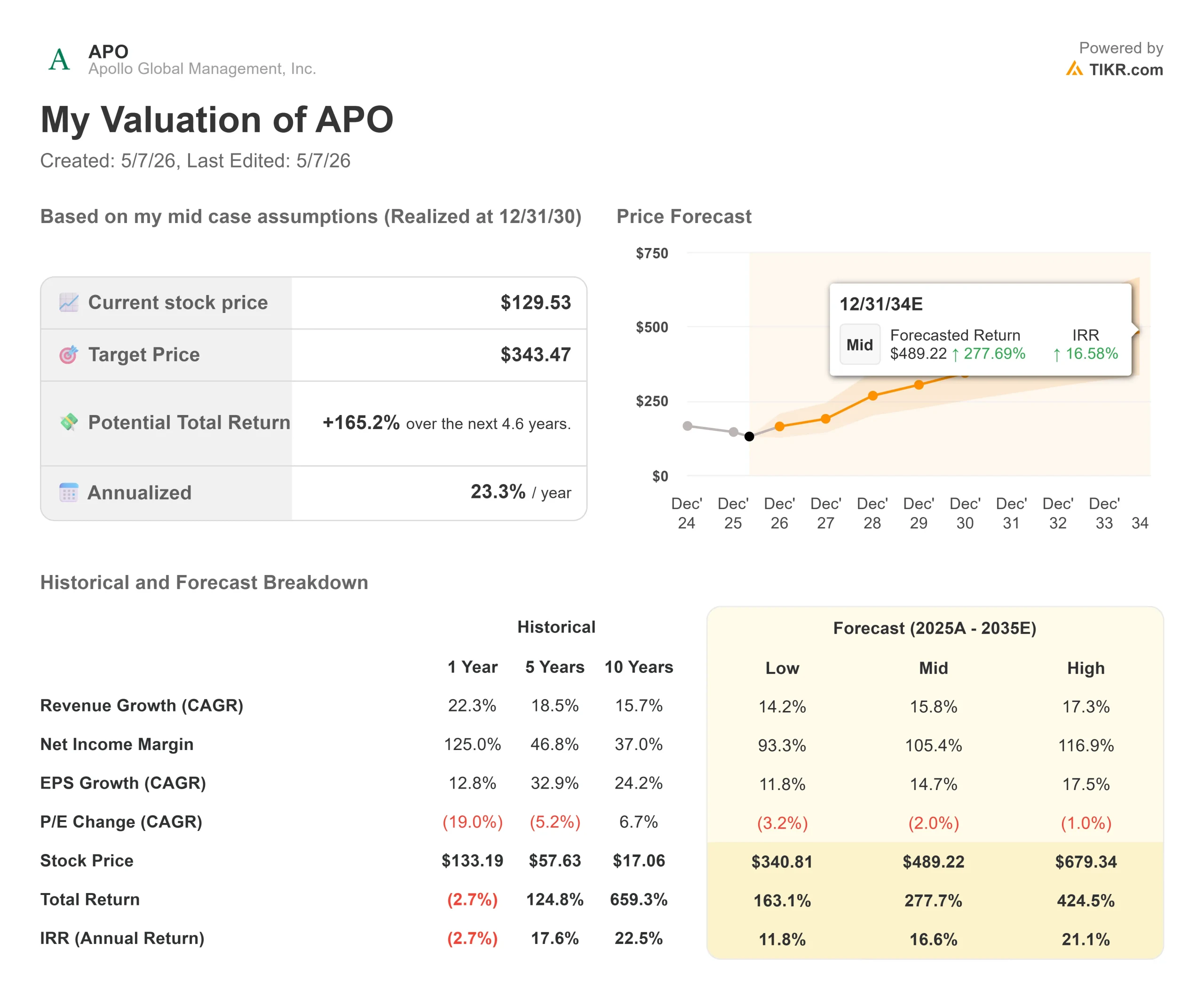

Estadísticas clave de las acciones de Apollo Global

- Precio actual: $129.53

- Precio Objetivo (Medio): ~$343

- Objetivo de la calle: ~$138 (media de 16 precios estimados)

- Rentabilidad potencial total: ~165%

- TIR anualizada: ~23% / año

- Reacción a los resultados: +2,85% premarket (6 de mayo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Apollo Global Management (APO) subió un 2,85% en las operaciones previas a la apertura del mercado el 6 de mayo, tras registrar unos beneficios récord por comisiones y superar el billón de dólares en activos gestionados. Sin embargo, la acción sigue estando un 18% por debajo de su máximo de 52 semanas de 157,28 dólares. Los alcistas afirman que el negocio subyacente está funcionando muy por encima de lo que implica el múltiplo actual. Los bajistas apuntan a una demanda colectiva de valores en curso y a la persistente presión en el canal de crédito privado minorista. La pregunta central: ¿dan los resultados del 1T una base duradera a la tesis de la recuperación, o se mantiene el descuento reputacional incrustado en el precio?

Las cifras abogan firmemente por lo primero.

Resultados del trimestre

La página de relaciones con los inversores de Apollo mostraba unos beneficios relacionados con las comisiones (FRE, los ingresos recurrentes por comisiones de gestión que Apollo obtiene de sus fondos) del 1T 2026 de 728 millones de dólares, un 30% más que en el mismo periodo del año anterior y un 6% más que en el trimestre anterior. Se trata de un nuevo récord trimestral. Los beneficios relacionados con los diferenciales (SRE, el beneficio que la filial de seguros de Apollo, Athene, obtiene de la diferencia entre los rendimientos de sus inversiones y el coste de sus pasivos de seguros) ascendieron a 719 millones de dólares. En conjunto, produjeron un beneficio neto ajustado de 1.210 millones de dólares, o 1,94 dólares por acción, superando la estimación de consenso de 1,88 dólares.

El resultado GAAP mostró una pérdida neta de 3,27 dólares por acción, debido en su totalidad a un cargo fiscal único de 1.700 millones de dólares vinculado a las nuevas directrices de la Ley del Impuesto de Sociedades de Bermudas de 2023. Los analistas lo consideraron no recurrente, y la subida previa a la comercialización confirmó que los inversores también lo hicieron.

La dirección reafirmó sus previsiones para todo el año 2026: un crecimiento de los FRE superior al 20% y un crecimiento de los SRE del 10%.

La historia del billón de dólares

Los AUM generadores de comisiones crecieron un 40% interanual, lo que impulsa directamente el FRE. Martin Kelly, Director Financiero, calificó la cifra de 1,03 billones de dólares de AUM como "un hito significativo en el contexto de la confianza que nuestros clientes siguen depositando en nosotros."

La formación de capital de 115.000 millones de dólares en el trimestre se desglosa en 65.000 millones procedentes del cierre de la adquisición de Pension Insurance Corporation (PIC) a través de Athora (la plataforma europea de seguros de Apollo), y 50.000 millones de entradas orgánicas. De ese total orgánico, la gestión de activos aportó 30.000 millones y Athene 20.000 millones.

La originación, el motor de búsqueda de operaciones que alimenta el balance de Athene y genera comisiones por soluciones de capital, alcanzó los 71.000 millones de dólares, con un aumento interanual del 25%. El diferencial medio fue de 350 puntos básicos sobre los bonos del Tesoro con una calificación crediticia media BBB.

Las comisiones por soluciones de capital (comisiones ACS) ascendieron a 246 millones de dólares, el cuarto trimestre consecutivo por encima de los 200 millones, abarcando aproximadamente 90 operaciones discretas. Dos operaciones ilustran esta magnitud. Apollo proporcionó un compromiso puente de 19.000 millones de dólares para la adquisición de Warner Bros. por Paramount y dirigió dos financiaciones de centros de datos de IA por un total de más de 8.000 millones de dólares, ambas estructuradas con riesgo de contraparte de grado de inversión.

James Zelter, Presidente de Apollo, enmarcó la oportunidad de la IA directamente: "En los 5 principales hiperescaladores, se estima que la inversión CapEx de la infraestructura de IA superará los 800.000 millones de dólares este año y casi 1 billón el próximo" Apollo no está haciendo apuestas de capital en empresas individuales. Actúa como un prestamista estructurado de grado de inversión para la infraestructura que los hiperescaladores están construyendo.

Resistir donde otros no lo hicieron

El 1T 2026 fue un trimestre realmente duro para los mercados. El S&P 500 cayó un 17%. El Russell 2000 cayó un 16%. Las estrategias de capital riesgo apalancadas cayeron más de un 20%. La cartera de activos alternativos de Apollo obtuvo una rentabilidad del 6% en el trimestre, impulsada por su fondo AAA, que gestiona actualmente más de 27.500 millones de dólares y ha generado una rentabilidad neta del 12% desde su creación.

Marc Rowan, Presidente y Consejero Delegado, fue directo sobre lo que esto significa: "Subimos un 6% en el trimestre. Aunque no está en línea con nuestras expectativas a largo plazo, no es un fracaso. Así es como invertimos".

En Athene, el diferencial neto fue de 97 puntos básicos en el trimestre, por debajo del objetivo de la dirección de 120 a 125 puntos básicos para todo el año. Dos elementos no recurrentes explican la diferencia: una pérdida de valor en Atlas y un impacto en la valoración a precios de mercado de la ampliación de capital de Athora para PIC. Si se hubieran tenido en cuenta ambos factores, el diferencial habría sido aproximadamente 25 puntos básicos superior, dentro del rango previsto. Los activos de inversión netos de Athene crecieron hasta los 300.000 millones de dólares, un 14% interanual, con aproximadamente 40.000 millones de dólares en efectivo y bonos del Tesoro como pólvora seca defensiva deliberada.

Ver estimaciones históricas y futuras de las acciones de Apollo Global (¡Es gratis!) >>>

El descuento que queda

La cuestión de valoración es por qué una empresa que registra un crecimiento del FRE del 30% cotiza a 13,65 veces los beneficios de los próximos doce meses, en lugar de las 16 a 17 veces que alcanzó durante la mayor parte de 2025. La respuesta es concreta.

A principios de febrero de 2026, el Financial Times informó de que el consejero delegado Marc Rowan y otros ejecutivos habían mantenido conversaciones con Jeffrey Epstein sobre los acuerdos fiscales de Apollo en la década de 2010. El 21 de febrero, después de que la CNN publicara un comentario relacionado, las acciones cayeron aproximadamente un 5% en una sola sesión. El daño acumulado llevó a APO a un descenso máximo del 35,73% el 12 de marzo, cayendo desde su máximo de 52 semanas de 157,28 dólares hasta un mínimo de 99,56 dólares. Se presentó una demanda colectiva de valores, Feldman contra Apollo Global Management, Inc. nº 1:26-cv-01692, en el Distrito Sur de Nueva York. El plazo para el demandante principal expiró el 1 de mayo de 2026.

La demanda se centra en las prácticas de divulgación históricas, no en la cartera de créditos de Apollo ni en las finanzas de Athene. Pero el riesgo reputacional afecta al comportamiento de los asignadores institucionales, y ahí es donde ha vivido la compresión múltiple.

Lo que Q1 ha cambiado es el peso de la evidencia en el lado operativo. Apollo Debt Solutions (ADS), la BDC (empresa de desarrollo empresarial) de crédito privado minorista de Apollo que se enfrentó a una elevada presión de reembolso a principios de 2026, vio cómo el 94% de los inversores no presentaba ninguna solicitud de reembolso en el 1T. Los flujos netos para ADS fueron planos, y el rendimiento preliminar de abril fue aproximadamente positivo en 80 puntos básicos. El canal minorista se estabiliza.

Se espera que los ingresos futuros crezcan en torno al 18% anual durante los próximos dos años, según el consenso de TIKR. Las sorpresas de beneficios de los últimos cuatro trimestres sobre la base del BPA ajustado han sido todas positivas. El motor operativo no está decayendo. Rowan evaluó el riesgo macroeconómico en la llamada, situando la probabilidad de un acontecimiento perturbador fuera del consenso entre 65-35 y 70-30 frente a los resultados normales. La respuesta de Apollo es mantener el grado de inversión, mantener la exposición al software en todas las categorías de crédito por debajo del 2% y mantener el colchón de efectivo de 40.000 millones de dólares de Athene.

Vea cómo se comporta Apollo Global frente a sus homólogos en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $129.53

- Precio objetivo (medio): ~$343

- Rentabilidad potencial total: ~165%

- TIR anualizada: ~23% / año

El caso medio supone una CAGR anual de los ingresos de alrededor del 16%. Los dos principales impulsores del crecimiento son la expansión de los AUM generadores de comisiones a medida que se amplía la originación en las estrategias de crédito, renta variable e híbridos, y el continuo crecimiento orgánico de los flujos de entrada en Athene a medida que se amplían los nuevos canales, incluido el valor estable, las liquidaciones estructuradas y el mercado de pensiones del Reino Unido, a través del aumento del CFP. El impulsor de los márgenes es el apalancamiento operativo de FRE: el margen de FRE alcanzó el 58% en el primer trimestre de 2026 y se espera que aumente a medida que los ingresos crezcan más rápido que los gastos.

El principal riesgo es un ciclo crediticio lo suficientemente severo como para mantener un diferencial neto por debajo de 120 puntos básicos en Athene. Un riesgo secundario es que la sobrecarga legal perjudique el impulso de la captación de fondos antes de que el múltiplo pueda normalizarse. El caso alto supone que la narrativa legal se desvanece, el canal de riqueza se recupera y la CAGR de ingresos se acelera hacia el 17% anual. El caso bajo supone un crecimiento de los ingresos de alrededor del 14% anual con una presión sobre los márgenes derivada de una recuperación más débil de los SRE.

Este artículo utiliza el caso medio porque se ajusta más a las propias directrices de la dirección para 2026 y a la trayectoria demostrada en el primer trimestre.

Conclusión

Atentos al diferencial neto de Athene en los resultados del segundo trimestre de 2026. El equipo directivo preveía entre 120 y 125 puntos básicos para todo el año, y el primer trimestre se situó en 97 puntos básicos debido a dos elementos no recurrentes. Si los diferenciales del 2T se normalizan de nuevo hacia ese rango a medida que se disipan los vientos en contra de los pagos anticipados y la cartera de AMAPS (el nuevo producto estructurado multiactivo de Apollo que sustituye a la exposición CLO en el balance de Athene) sigue creciendo, el caso de recalificación de SRE se vuelve material. El 1T confirmó que el motor de comisiones está intacto y que el hito del billón de dólares es real. Lo que ocurra con el diferencial neto en el 2T dirá a los inversores si la recuperación tiene una segunda etapa.

¿Debería invertir en Apollo Global?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Apollo Global y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Apollo Global junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Apollo Global en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!