Estadísticas clave de Snap Stock

- Precio actual: $6.28

- Precio Objetivo (Medio): ~$32

- Objetivo de la calle: ~$8

- Rentabilidad potencial total: ~417%

- TIR anualizada: ~42% / año

- Reacción a los beneficios: (7,40%) (6 de mayo de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Snap (SNAP) presentó su trimestre de mayor rentabilidad en años el 6 de mayo, y el mercado la castigó de todos modos. Las acciones cayeron un 7,4% después de horas, a pesar de que la compañía superó los ingresos, aplastó las estimaciones de EBITDA, y redujo su pérdida neta. Los alcistas ven una plataforma que por fin tiene disciplina de costes y una base de ingresos diversificada. Los bajistas apuntan a unas previsiones débiles para el segundo trimestre, a la finalización de una asociación de inteligencia artificial y a un segmento de grandes anunciantes que aún no se ha recuperado. La cuestión clave a la que se enfrentan los inversores en este momento es si este trimestre marca un verdadero punto de inflexión, o simplemente una coyuntura favorable antes de que las condiciones se vuelvan más difíciles.

El 1T fue mejor de lo que sugiere la reacción

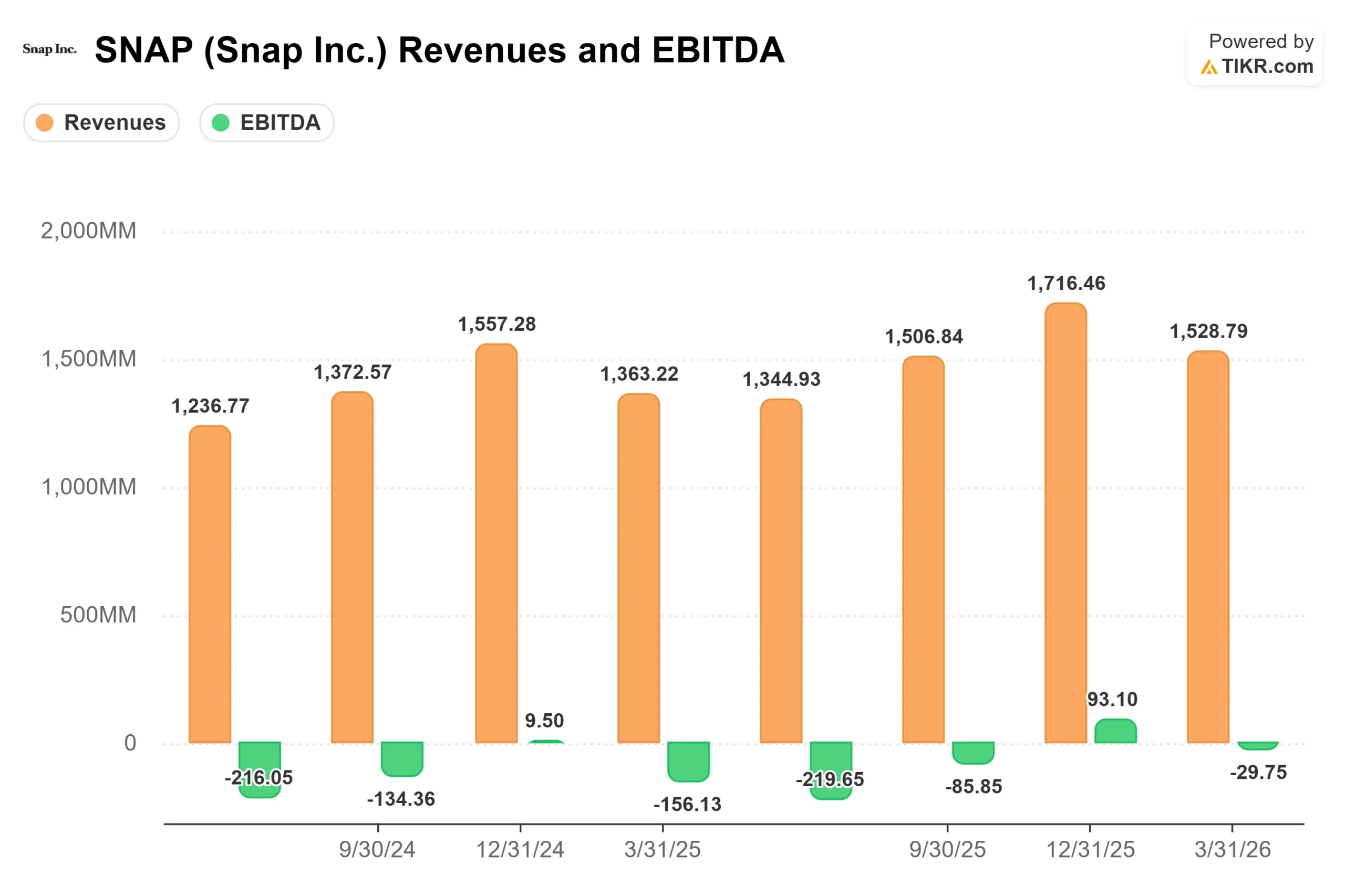

Snap registró unos ingresos de 1.530 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 12% y se sitúa en el extremo superior de las previsiones. El EBITDA ajustado fue de 233 millones de dólares, superando en un 8,6% el consenso de 215 millones de dólares y duplicando con creces los 108 millones de dólares del año anterior, según TIKR. El flujo de caja libre alcanzó los 205,56 millones de dólares en el primer trimestre, según los datos de Beats & Misses de TIKR, mientras que el FCF apalancado de los últimos doce meses se sitúa en 662 millones de dólares. Las pérdidas netas se redujeron a 89 millones de dólares, frente a los 140 millones del primer trimestre de 2025.

Dos cosas asustaron al mercado. La previsión de ingresos para el segundo trimestre, de entre 1.520 y 1.550 millones de dólares, no dio a los analistas motivos para elevar las estimaciones para todo el año. Snap también reveló que había puesto fin a su asociación Perplexity AI en el primer trimestre, eliminando una contribución de alto margen que se había esperado más adelante en 2026. Como dijo el CFO Derek Andersen en la llamada, la orientación "asume que no hay contribución de Perplexity".

Ver estimaciones históricas y futuras de las acciones de Snap (¡Es gratis!) >>>

La reestructuración cambia las matemáticas

En abril, Snap anunció que recortaría aproximadamente 1.000 empleados, o el 16% de su plantilla mundial, citando ganancias de eficiencia impulsadas por la IA. La compañía espera reducir su base de costes anualizada en más de 500 millones de dólares en la segunda mitad de 2026. El inversor activista Irenic Capital Management, que reveló una participación de aproximadamente el 2,5% en las acciones Clase A de Snap en marzo, había estado presionando públicamente para obtener exactamente este tipo de disciplina de costes. Las acciones subieron entre un 7% y un 8% el día en que se anunciaron los despidos.

Esos 500 millones de dólares de ahorro aún no están en los números. Andersen ha confirmado que el impacto total se producirá en el tercer trimestre y en años posteriores, con unos gastos de reestructuración de entre 95 y 130 millones de dólares que supondrán un lastre para los ingresos netos a corto plazo en el segundo trimestre. Pero el margen bruto ajustado ya ha aumentado 3 puntos porcentuales interanuales hasta el 57% en el primer trimestre. Con la expansión de los márgenes brutos y más de 500 millones de dólares en reducciones de costes operativos en el segundo semestre, la rentabilidad de los ingresos netos GAAP se está convirtiendo en algo calculable en lugar de teórico.

Las suscripciones son ahora un verdadero segundo motor

El segmento de Otros Ingresos de Snap, impulsado principalmente por las suscripciones a Snapchat+, creció un 87% interanual hasta los 285 millones de dólares en el 1T y ahora representa aproximadamente el 19% de los ingresos totales. Evan Spiegel, cofundador y consejero delegado de Snap Inc, explicó la lógica en la llamada: las suscripciones reducen la dependencia del ciclo publicitario y presentan atractivas características de margen a escala.

Dos nuevos niveles están impulsando la aceleración. El almacenamiento de memorias atrajo a más suscriptores nuevos de lo que esperaba la dirección, y muchos se pasaron a planes de mayor ARPU (ingresos medios por usuario). Lens+, un nivel superior que ofrece objetivos de cámara exclusivos basados en inteligencia artificial, está contribuyendo tanto al aumento del ARPU de suscripción como a la expansión del margen bruto. Se trata de mejoras estructurales, no de anomalías trimestrales.

Vea cómo se comporta Snap frente a sus competidores en TIKR (¡es gratis!) >>>

La recuperación de la publicidad es real, pero sigue siendo desigual

Los ingresos publicitarios totales crecieron un 3% interanual hasta los 1.240 millones de dólares en el primer trimestre, frenados por el impacto estimado de entre 20 y 25 millones de dólares de las tensiones geopolíticas de Oriente Medio en marzo, y la continua debilidad entre los anunciantes de grandes marcas norteamericanas.

Los datos de la plataforma subyacente están mejorando. Según Measured, una empresa de medición de publicidad de terceros citada por Spiegel en la presentación de resultados, el rendimiento incremental medio de la inversión publicitaria en Snapchat creció un 104% entre el periodo de abril a septiembre de 2025 y el periodo de octubre de 2025 a marzo de 2026. Los compromisos publicitarios iniciales en Norteamérica para 2026 crecieron aproximadamente un 10% interanual, según Andersen, un indicador adelantado de que las agencias están asignando más presupuesto a Snap. Los anunciantes de PYMES (pequeñas y medianas empresas) aumentaron su inversión en Norteamérica más de un 30% interanual en el primer trimestre. Los ingresos por anuncios dinámicos de productos crecieron más de un 30% interanual. Los ingresos por compras de aplicaciones crecieron un 87% interanual.

Los anunciantes de grandes marcas suelen planificar en ciclos trimestrales o semestrales, lo que significa que los ingresos van por detrás de las mejoras de la plataforma. Los datos iniciales sugieren que se está produciendo una recuperación, pero aún no se ha reflejado plenamente en los ingresos declarados.

En cuanto a los múltiplos de valoración, Snap cotiza a 1,71 veces EV/ingresos NTM y 9,40 veces EV/EBITDA NTM por TIKR. Pinterest (PINS) cotiza a 2,36 veces EV/ingresos NTM y 8,21 veces EV/EBITDA NTM. El descuento de los ingresos de Snap con respecto a Pinterest es notable, dado que ambas plataformas se dirigen a anunciantes de rendimiento similar. Pinterest alcanzó la rentabilidad GAAP antes, lo que explica en parte la diferencia. Que Snap cierre ese descuento depende de la rapidez con la que los recortes de costes de este año se traduzcan en beneficios GAAP.

Análisis del modelo avanzado TIKR

- Precio actual: 6,28 dólares

- Precio Objetivo (Medio): ~$32

- Rentabilidad total potencial: ~417%

- TIR anualizada: ~42% / año

El modelo de caso medio TIKR, construido a un precio de entrada de 6,11 $, proyecta un objetivo de ~32 $ para el 31 de diciembre de 2030, lo que representa una rentabilidad total potencial de alrededor del 417% y una TIR anualizada de aproximadamente el 42%. El precio vivo de 6,28 $ reduce modestamente esa rentabilidad implícita.

Los dos factores que impulsan la CAGR de los ingresos son los ingresos por suscripciones, que se incrementan muy por encima del 30% anual a medida que Snap incorpora nuevos niveles, y la publicidad, que se recupera a medida que los presupuestos de las grandes marcas responden a la mejora de las mediciones. Según las estimaciones de consenso de TIKR, los ingresos totales crecerán aproximadamente un 9% anual hasta 2030, alcanzando unos 9.100 millones de dólares. El impulsor del margen es la expansión del margen bruto del 57% hacia más del 60%, amplificado por más de 500 millones de dólares en reducciones de costes anualizadas que llegarán en el segundo semestre de 2026.

El escenario alcista es Specs. Se espera que las gafas de realidad aumentada (RA) de Snap, que superponen contenido digital al mundo físico, se lancen comercialmente en 2026, con una presentación en la Augmented World Expo el 16 de junio. Un lanzamiento con éxito para los consumidores abre una fuente de ingresos por hardware y software que el consenso de Street aún no ha modelado. El escenario negativo: los grandes anunciantes norteamericanos no regresan de forma significativa, continúa la compresión del eCPM (coste efectivo por mil impresiones) por la ampliación del inventario de Sponsored Snaps y la rentabilidad GAAP se desploma más allá de 2027. En ese caso, es probable que la acción vuelva a tocar su mínimo de 52 semanas de 3,81 dólares.

Conclusión

Atentos a los ingresos de los grandes anunciantes de Norteamérica en los resultados del segundo trimestre de 2026, el 5 de agosto de 2026. Una vuelta a la estabilidad interanual en ese segmento confirmaría que el crecimiento del compromiso inicial se está traduciendo en gasto real y eliminaría el principal argumento bajista. Snap acaba de demostrar que puede gestionar los costes. La cuestión que queda por resolver es si la base de ingresos sobre la que se asienta la rentabilidad se está recuperando realmente.

¿Debería invertir en Snap?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Snap y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Snap junto con cualquier otro valor de su interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Snap en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!