Estadísticas clave de las acciones de Lockheed Martin

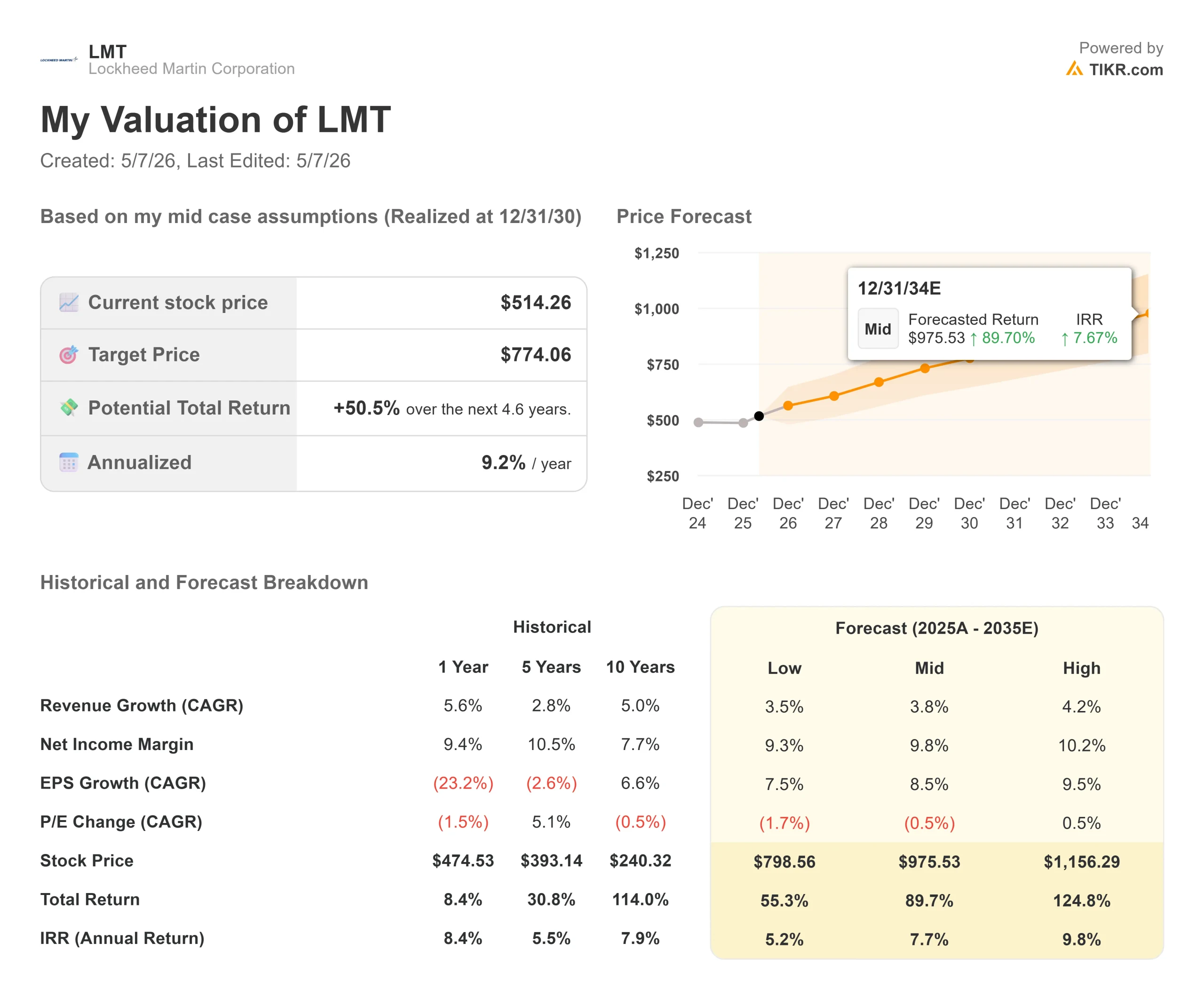

- Precio actual: 508,25

- Precio objetivo (medio): ~$774

- Objetivo de consenso de la calle: ~638 $.

- Rentabilidad potencial total: ~51%

- TIR anualizada: ~9% / año

- Reacción a los beneficios: -3,08% (23 de abril de 2026)

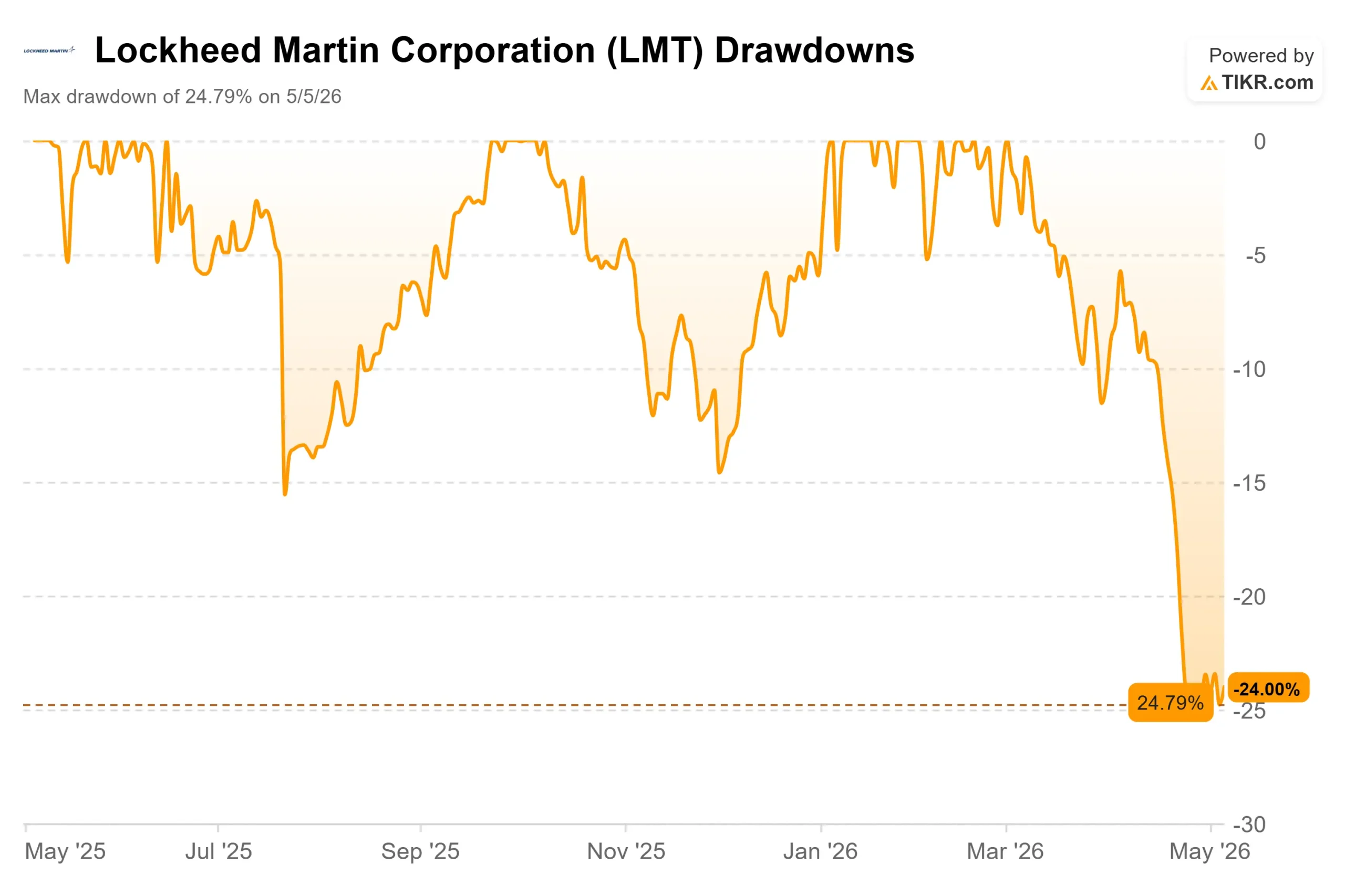

- Reducción máxima: -24,79% (5 de mayo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Los inversores en defensa están mirando una pantalla dividida. Lockheed Martin (LMT) alcanzó un máximo de 52 semanas de 692 $ a principios de este año y desde entonces ha caído a alrededor de 508 $, una caída del 24,79% que tocó fondo el 5 de mayo. Los alcistas ven una rampa de municiones única en una generación que el mercado está descontando demasiado. Los bajistas apuntan a un flujo de caja libre negativo, al riesgo de los contratos a precio fijo y a un cambio de liderazgo en el mayor segmento de la empresa en el momento más inoportuno.

La cuestión es sencilla: ¿Refleja la venta la nueva realidad o se trata de un descuento que merece la pena comprar?

Lo que se vino abajo en el 1T

El 23 de abril, Lockheed comunicó unos ingresos de 18.021 millones de dólares en el primer trimestre de 2026, un 1,3% por debajo del consenso de 18.253 millones de dólares. El BPA ajustado fue de 6,44 dólares, frente a una estimación de 6,73 dólares, un 4,3% menos. El flujo de caja libre pasó de 955 millones de dólares un año antes a 291 millones. La acción cayó un 3,08% ese día y siguió deslizándose hasta su máximo descenso.

La fuente del daño fue Aeronáutica, el mayor segmento de Lockheed con 30.600 millones de dólares de ingresos en 2025. El beneficio operativo del segmento cayó un 14% interanual, impulsado por dos programas a la vez. El F-16 tuvo problemas en las pruebas de vuelo de una nueva configuración de avión que se entregaba a Taiwán y Marruecos. Por su parte, el C-130 se vio afectado por las dificultades de la cadena de suministro de 2025. El director financiero, Evan Scott, explicó a los analistas que estos elementos puntuales en tres áreas de negocio suponían unos 190 millones de dólares de pérdidas en ventas y unos 240 millones en beneficios. Si se excluyen estos elementos, el trimestre ha ido por buen camino.

Los analistas respondieron recortando los precios objetivo. Morgan Stanley pasó a 653 $. Bank of America lo redujo a 600 dólares. RBC fijó un techo de 575 dólares. Susquehanna fue el más constructivo, recortando sólo hasta 700 $.Luego, el 6 de mayo, Lockheed anunció que el presidente de Aeronáutica, Greg Ulmer, se jubila después de más de 30 años. Su sucesor es Orlando "OJ" Sánchez Jr., antiguo piloto de combate del F-22 de las Fuerzas Aéreas que recientemente dirigió Skunk Works, la división de desarrollo avanzado clasificado de Lockheed. Sánchez asumirá el cargo el 1 de junio.

Vea las estimaciones históricas y prospectivas de las acciones de Lockheed Martin (¡Es gratis!) >>>

Por qué no ha cambiado la historia de la demanda

El caso operativo de los productos de Lockheed es más sólido de lo que da a entender el precio de las acciones.

Misiles y Control de Disparos (MFC), que abarca la defensa aérea y antimisiles y las armas de ataque de precisión, incrementó sus ventas en el primer trimestre un 8% interanual y sus beneficios operativos en la misma proporción. Lockheed registró 7.000 millones de dólares en pedidos de PAC-3 sólo en el primer trimestre: un contrato de 2.200 millones de dólares para entregas en 2026 y un contrato indefinido de 4.800 millones de dólares para acelerar la producción. La producción de PAC-3 ya ha aumentado más de un 60% con respecto a hace dos años. El objetivo es triplicar la producción anual de interceptores de 650 a unas 2.000 unidades en tres o cuatro años, con rampas similares en marcha para THAAD y PrSM (Precision Strike Missile).

La estructura contractual que protege estas inversiones no se parece a nada que la industria de defensa haya visto habitualmente. Jim Taiclet, CEO de Lockheed, describió los compromisos gubernamentales a siete años, con escaladas indexadas a la inflación, pagos anticipados del gobierno para mantener neutral el flujo de caja de la rampa, y disposiciones de recuperación que protegen a Lockheed si los volúmenes se reducen más tarde: "Si por cualquier razón el gobierno decide que la tasa de producción no será tan alta en los años 5, 6, lo que sea... hay una especie de mecanismos de recuperación para hacer que la empresa se recupere".

En cuanto a los aviones, la demanda se acelera. La solicitud presupuestaria del Pentágono para el año fiscal 202027 incluye 85 F-35, casi el doble de los 47 adquiridos en 2026. Israel aprobó dos escuadrones de combate completos de aviones F-35 y F-15Ia. Lockheed también firmó una venta comercial directa de 1.500 millones de dólares de 12 cazas F-16 Block 70 a Perú, la primera venta comercial directa de un F-16 en décadas. Taiclet fue directo sobre la relevancia del F-35 en el campo de batalla, señalando que los F-35 estadounidenses e israelíes anularon eficazmente la red de defensa aérea de Irán durante las operaciones Midnight Hammer de este año.

El sector espacial aumentó sus ventas en el primer trimestre un 7% interanual. La nave espacial Orión transportó a cuatro astronautas alrededor de la Luna durante la misión Artemis II de la NASA en abril, y Lockheed ya está ensamblando cápsulas para Artemis III, IV y V.

Las previsiones para todo el año 2026 se mantienen intactas: beneficios de 8.400 a 8.700 millones de dólares y flujo de caja libre de 6.500 a 6.800 millones de dólares.

Vea cómo Lockheed Martin se comporta frente a sus homólogas en TIKR (¡Es gratis!) >>>

Valoración

A 508 dólares, Lockheed cotiza a 16,89 veces los beneficios de los próximos doce meses y a 11,94 veces el VME/EBITDA, lo que supone un descuento con respecto a sus principales competidores. RTX cotiza a 25,63 veces el PER NTM y a 17,03 veces el EV/EBITDA NTM. Northrop Grumman se sitúa en 19,76 veces el PER NTM y 14,97 veces el EV/EBITDA NTM. General Dynamics se sitúa en 20,63 veces PER NTM y 14,68 veces EV/EBITDA NTM. Lockheed es la empresa de defensa de gran capitalización más barata según ambas métricas, a pesar de ser la más directamente expuesta a la rampa de municiones.

Con unos ingresos en los últimos doce meses de 75.100 millones de dólares y una rentabilidad sobre recursos propios del 67,6%, el negocio subyacente no está roto. El descuento refleja el riesgo de ejecución de Aeronáutica y la incertidumbre del programa clasificado. En el primer trimestre no se registraron gastos en ninguno de los programas clasificados, el primer trimestre limpio en varios. Las propias palabras de Taiclet en la llamada: "Me siento mejor sobre ese programa de lo que probablemente me he sentido desde que llegué aquí hace 6 años" Se espera que el consumo de efectivo del programa clasificado sea de 500 a 700 millones de dólares al año en 2026 y 2027 antes de disminuir, un viento en contra limitado y revelado.

La transición en la dirección de Aeronáutica añade incertidumbre a corto plazo, pero tiene su lógica estratégica. Sánchez dirigía Skunk Works, donde se originan los programas clasificados. Ponerle al frente del segmento que contiene esos programas, cuando entran en una fase crítica de entrega, es una solución específica más que una reorganización general.

Análisis avanzado del modelo TIKR

- Precio actual: 508,25

- Precio objetivo (medio): ~$774

- Rentabilidad total potencial: ~51%

- TIR anualizada: ~9% / año

[GRÁFICO: Modelo de valoración TIKR Previsión de precios LMT hasta el 31/12/30].

El caso medio utiliza una CAGR de ingresos de alrededor del 4%, impulsada por el crecimiento del volumen de MFC a medida que PAC-3, THAAD y PrSM avanzan a lo largo de la década, y la recuperación de Aeronáutica a medida que las entregas del F-35 se normalizan y el F-16 se estabiliza. El impulsor de los márgenes es el apalancamiento operativo derivado del aumento de los volúmenes de municiones, con unos márgenes de ingresos netos medios que aumentarán hasta alrededor del 10% desde el actual nivel de arrastre del 9,4%. El principal riesgo es el retorno de los cargos por programas clasificados, que retrasaría la recuperación de los márgenes y mantendría el múltiplo deprimido. A 11,94 veces el EV/EBITDA futuro, con protecciones gubernamentales y contratos indexados a la inflación, la caída parece más contenida de lo que sugiere el precio actual.

Conclusión

La cifra a tener en cuenta en los resultados del segundo trimestre, el 21 de julio de 2026, es el margen operativo del segmento aeronáutico. Según los datos de TIKR, este segmento se situó entre el 10% y el 10,5% de margen entre 2021 y 2023, antes de caer bajo la presión de la ejecución. Una recuperación hacia ese rango histórico confirmaría que los vientos en contra del 1T fueron genuinamente puntuales y validaría el nombramiento de Sánchez como la solución correcta. Si los márgenes se mantienen bajos, el descuento por ejecución está ganado. El negocio de Lockheed Martin no está roto. A 508 dólares, la acción tiene el precio que podría tener.

¿Debería invertir en Lockheed Martin?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Lockheed Martin y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Lockheed Martin junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Lockheed Martin en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!