Estadísticas clave de las acciones de Pool Corporation

- Rango de 52 Semanas: $170.88 a $301.92

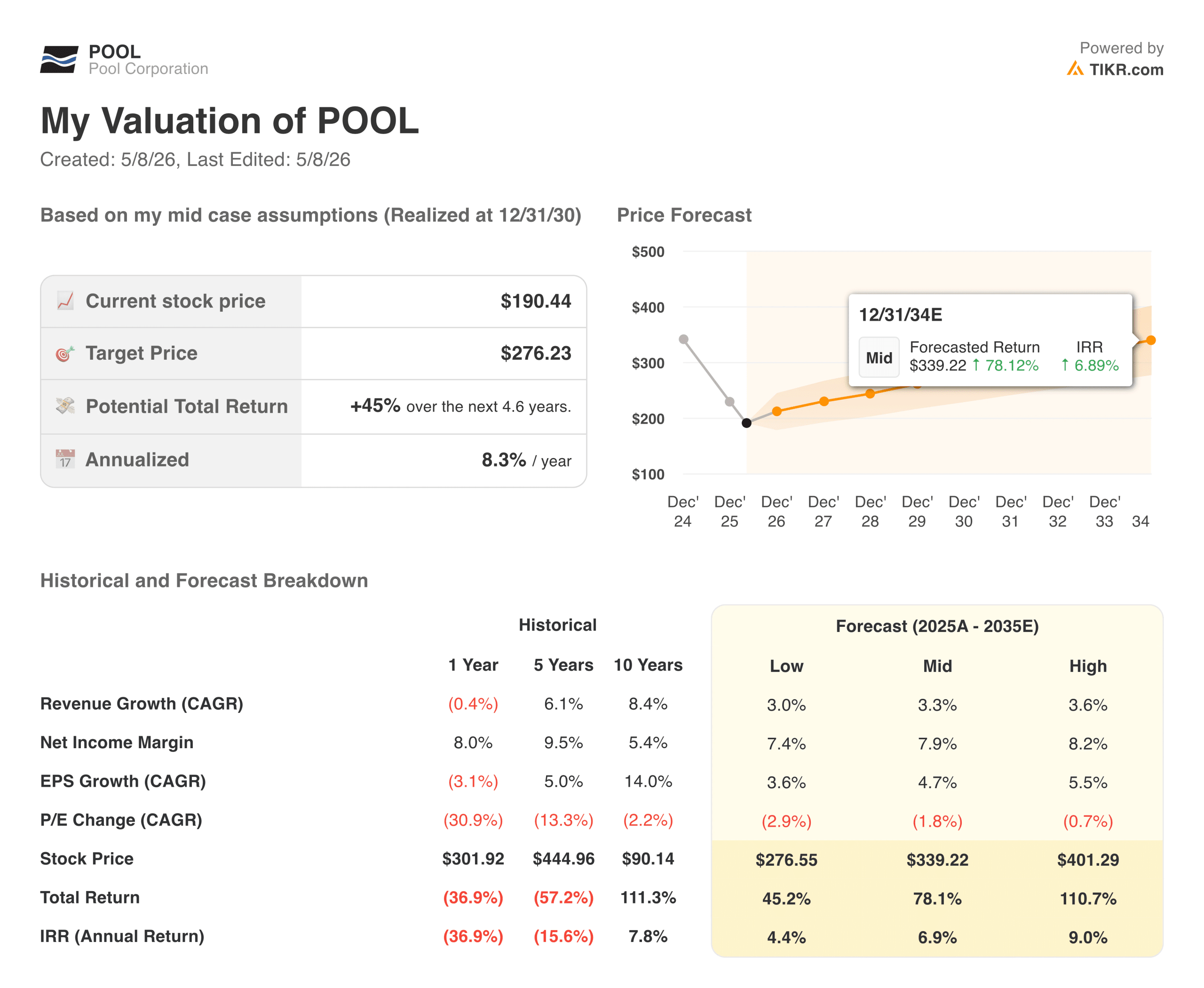

- Precio actual: $190.44

- Precio Objetivo TIKR (Medio): ~$276

- TIR anualizada de TIKR (Media): ~8% anual

- Previsión de beneficios por acción para todo el año 2026: entre 10,87 y 11,17 $.

Valore sus acciones favoritas como POOL con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Un ritmo silencioso en un negocio que la mayoría de los inversores han descartado

Pool Corporation (POOL) es el mayor distribuidor mayorista de suministros para piscinas de Estados Unidos, y atiende a unos 125.000 clientes mayoristas a través de una red de más de 400 centros de venta. Es importante aclarar que Pool en realidad no construye piscinas, sino que distribuye los productos químicos, equipos y materiales de construcción que mantienen los seis millones de piscinas enterradas del país en funcionamiento año tras año.

Esta distinción es muy importante en estos momentos, ya que la construcción de nuevas piscinas se ha estancado en torno a las 58.000 unidades anuales, muy por debajo del pico de 75.000 a 100.000 unidades que registraba el sector en los mejores años.

Pero la parte de mantenimiento del negocio es mucho menos sensible a los ciclos del mercado inmobiliario, y eso es lo que ha mantenido los resultados de Pool más resistentes de lo que el precio de las acciones podría sugerir.

Los resultados del 1T 2026 fueron el trimestre más limpio que Pool ha tenido en varios periodos. Los ingresos ascendieron a 1.140 millones de dólares, un 6% más interanual y un 4% por encima de lo esperado por los analistas. El BPA no-GAAP de 1,43 dólares superó el consenso en cerca de un 6%, y el EBITDA de 101 millones de dólares superó la estimación de 98 millones de dólares.

El Consejero Delegado, Peter Arvan, reconoció en la llamada el difícil entorno de consumo, pero confirmó la previsión de BPA para todo el año 2026 de entre 10,87 y 11,17 dólares por acción diluida, lo que fue notable teniendo en cuenta lo cautelosa que había sido la configuración de cara a la impresión.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de POOL (¡Es gratis!) >>>

Qué nos dice el patrón estacional de ingresos sobre este negocio

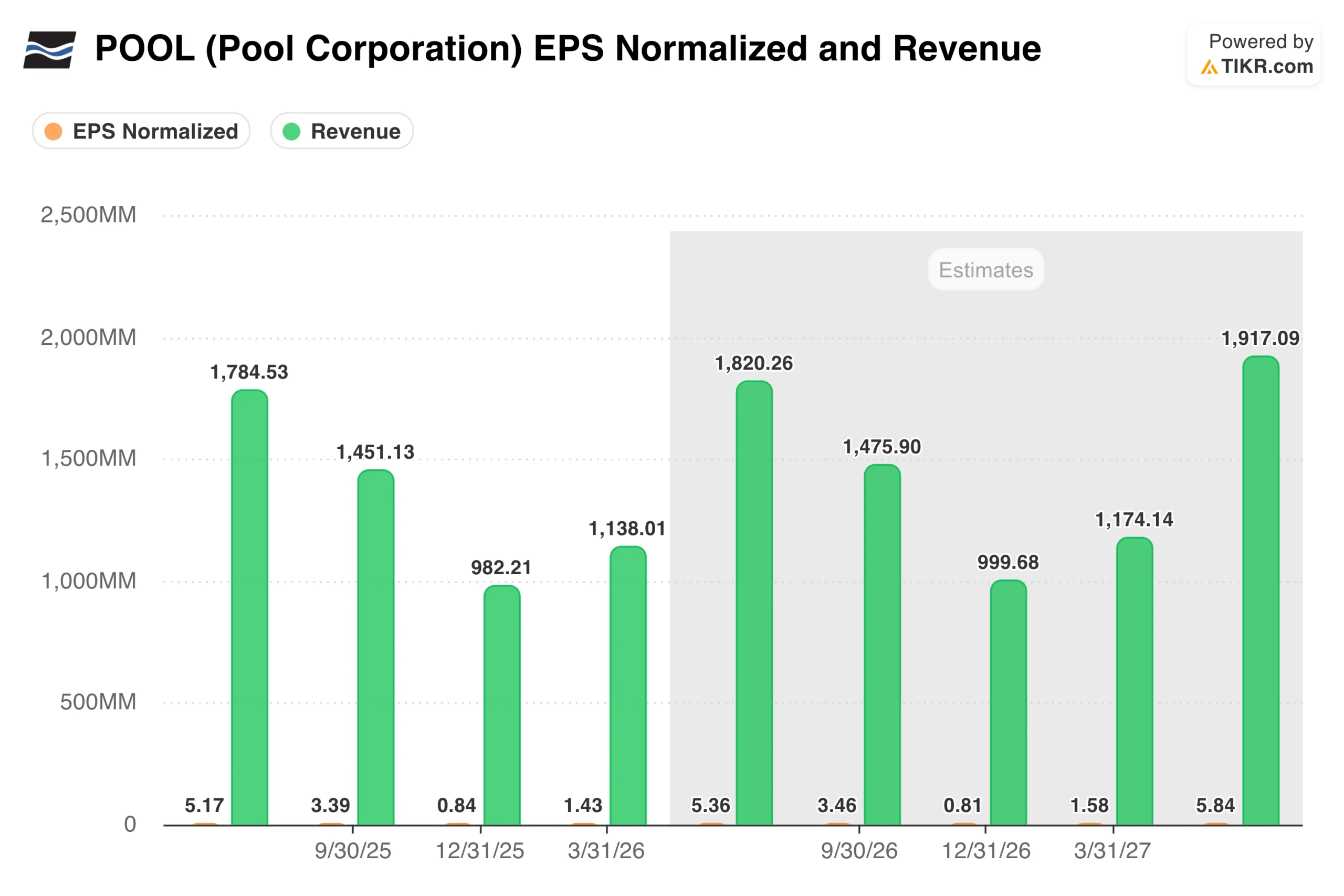

El gráfico de beneficios por acción e ingresos aclara de inmediato algo sobre Pool que se pasa por alto en una instantánea de un solo trimestre: se trata de uno de los negocios más estacionales del mercado.

El trimestre de junio genera más beneficios que los otros tres trimestres juntos, porque es cuando la temporada de piscinas alcanza su punto álgido en el Sun Belt y en el resto del país. Entender ese ritmo es esencial antes de sacar conclusiones de una sola impresión trimestral.

Lo que el gráfico también muestra es que el consenso está modelando un modesto aumento con respecto al año pasado. Los analistas estiman unos ingresos en el segundo trimestre de 2026 de unos 1.820 millones de dólares, frente a los 1.780 millones del año anterior, y un beneficio por acción para todo el año de unos 11 dólares. No es una historia de crecimiento emocionante, pero es estable y, con la valoración actual, puede que no necesite ser emocionante para generar una rentabilidad razonable.

Vale la pena prestar atención a Pool360, la plataforma digital de pedidos B2B de la empresa, como motor de márgenes. Ahora representa alrededor del 13% de las ventas netas totales, frente al 12,5% de hace un año, y el cambio hacia productos químicos de marca propia de mayor margen está mejorando gradualmente la calidad de las ganancias, incluso cuando los volúmenes se mantienen relativamente planos.

Value POOL al instante (gratis con TIKR) >>>

Subida modesta en el caso base, pero la configuración es mejor de lo que parece

El modelo de TIKR apunta a unos 276 $ en el caso medio, lo que implica una rentabilidad total de alrededor del 45% desde los niveles actuales en aproximadamente 4,6 años, o alrededor del 8% anualizado. El modelo supone un crecimiento de los ingresos de alrededor del 3% anual y unos márgenes de beneficio neto que se recuperan gradualmente hacia el 8%. Ninguna de las dos cifras requiere una hipótesis heroica.

Los casos alcista y bajista son en realidad dos versiones de la misma pregunta: ¿con qué rapidez se recupera el mercado inmobiliario y qué aspecto tiene la construcción de nuevas piscinas al otro lado del mismo?

Alcistas: Lo que tiene que ir bien

- La vivienda acaba normalizándose. La construcción de piscinas nuevas se ha situado en torno a las 58.000 unidades anuales, muy por debajo del máximo histórico de 75.000 a 100.000 unidades. La piscina no necesita una recuperación total para beneficiarse. Incluso un retorno gradual hacia las 65.000 o 70.000 unidades añadiría un volumen significativo a una red de distribución que ya está construida y tiene en gran medida costes fijos. Cuando se produzca esa inflexión, el apalancamiento de los beneficios será significativo.

- El negocio de mantenimiento mantiene el suelo. Aproximadamente el 80% de los ingresos de Pool proceden de la base instalada de piscinas que necesitan productos químicos, equipos y mantenimiento cada año, independientemente de lo que hagan los tipos hipotecarios. Esa demanda recurrente amortigua los beneficios durante los ciclos de construcción lentos y da a la dirección la visibilidad necesaria para dirigir con confianza incluso en un entorno difícil.

- Las marcas blancas y Pool360 mejoran discretamente sus márgenes. El cambio hacia productos químicos de marca propia, con mayores márgenes, se está produciendo en un segundo plano y sin mucha fanfarria, y Pool360, la plataforma digital de pedidos B2B de la empresa, ha crecido hasta representar alrededor del 13% de las ventas netas totales. Ninguna de ellas es un catalizador de primera línea, pero ambas están mejorando la calidad de los beneficios con el tiempo de forma acumulativa.

- La valoración es la más atractiva de los últimos años. En torno a los 190 dólares, la acción cotiza cerca del múltiplo más bajo de la década. Los inversores prevén una prolongada desaceleración del sector de la construcción, lo que significa que incluso una modesta mejora del contexto macroeconómico podría impulsar una significativa revalorización sin que el negocio subyacente tenga que hacer nada extraordinario.

Osos: Lo que podría mantener a la acción dentro del rango

- La nueva construcción podría seguir deprimida más tiempo del previsto. Con unos tipos hipotecarios todavía elevados y un volumen de negocio de la vivienda moderado, no hay ningún catalizador evidente a corto plazo que impulse la construcción de nuevas piscinas por encima de los niveles actuales. La hipótesis de crecimiento de los ingresos del 3% del modelo es factible, pero deja muy poco margen si el gasto discrecional en remodelación se debilita aún más junto con un consumidor más débil.

- La carga de la deuda limita la flexibilidad. Pool asumió un apalancamiento significativo durante sus años de adquisiciones, y aunque el negocio genera suficiente efectivo para atenderlo cómodamente, el balance reduce la capacidad de la empresa para ser agresiva en recompras o adquisiciones si las condiciones se deterioran.

- Las categorías discrecionales siguen siendo débiles. Aunque la demanda de mantenimiento resiste, las categorías de remodelación y sustitución de equipos, más caras, son más sensibles a la confianza del consumidor. Si el entorno macroeconómico sigue debilitándose, estas categorías serán las primeras en sufrir retrocesos, y tienen márgenes superiores a la media.

- La recalificación requiere paciencia, que el mercado puede no tener. Se trata fundamentalmente de un juego de espera, y el catalizador, la recuperación de la vivienda, está totalmente fuera del control de la dirección. Los inversores que compren hoy deben sentirse cómodos aguantando un periodo en el que los resultados sean constantes pero poco espectaculares, sin un calendario claro de cuándo se reanudará la historia de mayor crecimiento.

¿Debería invertir en Pool Corporation?

Pool no es una historia sobre lo que está sucediendo este año. Es una historia sobre lo que ocurrirá cuando la vivienda se normalice y la construcción vuelva a sus niveles históricos. Si usted cree que es una cuestión de cuándo en lugar de si, el precio actual de alrededor de 190 dólares está ofreciendo un punto de entrada razonablemente atractivo en un negocio con ventajas competitivas duraderas y un historial de 25 años de capitalización.

La situación a corto plazo es más constructiva de lo que ha sido en varios trimestres. El 1er trimestre fue positivo, se confirmaron las previsiones y el negocio de mantenimiento está resistiendo. La paciencia requerida aquí se mide en años, no en trimestres, pero ese es precisamente el tipo de situación que tiende a recompensar a los inversores que están dispuestos a mirar más allá del ruido.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de POOL (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!