Puntos clave:

- Adobe es una empresa de software madura y muy rentable que impulsa Photoshop, Illustrator y plataformas de marketing digital en todo el mundo. Atlassian crea herramientas de gestión de proyectos y colaboración como Jira y Confluence, que utilizan a diario los equipos de desarrollo de software de algunas de las mayores empresas del mundo.

- Ambas empresas se basan en ingresos recurrentes por suscripción con una fuerte retención de clientes, lo que las convierte en empresas de software fiables a largo plazo.

- Los analistas esperan que ambas empresas mantengan una fuerte generación de flujo de caja libre (FCF), con Adobe aumentando los ingresos en torno al 9% anual y manteniendo los márgenes operativos cerca del 37%, mientras que se espera que Atlassian aumente los ingresos en torno al 20% anual a medida que los márgenes de FCF mejoran constantemente.

- Según nuestras hipótesis de valoración, las acciones de Adobe podrían pasar de 257 $ a unos 337 $ por acción a finales de 2028, lo que representa una rentabilidad total del 31,6% o del 11,3% anualizada. Atlassian podría subir de 92 $ a unos 123 $ a mediados de 2028, lo que supondría una rentabilidad total del 33,1% o del 14,2% anualizada, lo que le daría ventaja en cuanto a rentabilidad anual prevista.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

¿Qué está pasando?

Adobe Inc. (ADBE) fabrica las herramientas de software en las que confían a diario los profesionales creativos. Photoshop, Illustrator, Premiere Pro y Acrobat son los principales productos de Adobe utilizados por millones de personas en todo el mundo. Adobe también gestiona una plataforma de marketing digital de rápido crecimiento llamada Adobe Experience Cloud. Genera ingresos a través de suscripciones, por lo que sus flujos de caja son altamente predecibles y recurrentes.

Atlassian Corporation (EQUIPO) crea las herramientas que los equipos de ingeniería de software utilizan para realizar su trabajo. Jira controla los errores y las tareas de los proyectos, mientras que Confluence sirve de base de conocimientos compartida para los equipos.

Ambos productos están profundamente integrados en los flujos de trabajo de muchas de las mayores empresas del mundo. Atlassian lanzó recientemente agentes de IA dentro de Jira y está ampliando su plataforma de IA Rovo para clientes empresariales.

Ambos valores han sufrido fuertes caídas en 2025 y 2026 a pesar del buen rendimiento empresarial subyacente. Adobe batió su estimación de ingresos para el primer trimestre del ejercicio 26 con 6.400 millones de dólares en ventas y anunció un nuevo programa de recompra de acciones por valor de 25.000 millones de dólares. Atlassian aumentó sus ingresos un 32% en su último trimestre y elevó su objetivo de crecimiento anual a alrededor del 24%.

He aquí por qué ambas ventas pueden haber creado una oportunidad para los inversores pacientes.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Adobe es muy rentable, pero Atlassian se está poniendo al día rápidamente

Adobe pasó de unos 15.800 millones de dólares de ingresos en el año fiscal 2021 a unos 23.800 millones de dólares en el año fiscal 2025. Pero lo que es aún más impresionante es que los márgenes operativos se mantuvieron cerca del 37% durante todo ese período. El FCF también creció de unos 6.900 millones de dólares a unos 9.900 millones en esos cuatro años. Así pues, Adobe ha incrementado tanto los ingresos como los beneficios a gran escala, una combinación poco frecuente.

Atlassian ha crecido aún más rápido, con un aumento de los ingresos de 1.850 millones de dólares en el año fiscal 2021 a 4.930 millones de dólares en el año fiscal 2025. Esto supone un aumento de aproximadamente el 167% en cuatro años, impulsado por las migraciones a la nube y la adopción de nuevos productos.

Sin embargo, los márgenes operativos GAAP de Atlassian se han mantenido ligeramente negativos durante esta fase de crecimiento. En el ejercicio fiscal 2025, su margen de pérdidas operativas GAAP fue del 2,5%, lo que refleja fuertes inversiones en IA y en la empresa.

El flujo de caja libre de Atlassian, sin embargo, cuenta una historia diferente a su pérdida operativa GAAP. El FCF alcanzó los 1.400 millones de dólares en el ejercicio fiscal 2025, por lo que el negocio está generando claramente efectivo real. Pero el FCF de Adobe es mucho mayor, con casi 9.900 millones de dólares sobre 23.800 millones de dólares en ingresos. Ambas empresas convierten ingresos significativos en efectivo, pero la ventaja de Adobe aquí es sustancial.

De cara al futuro, se espera que los márgenes operativos de Adobe se mantengan cerca del 37% mientras el FCF sigue creciendo. La fase de inversión de Atlassian debería empezar a dar sus frutos a medida que la empresa avanza hacia una rentabilidad GAAP significativa.

Las estimaciones de consenso apuntan a un crecimiento anual de los ingresos de Atlassian en torno al 20%, lo que elevaría significativamente su perfil de márgenes. Sin embargo, el crecimiento anual de los ingresos de Adobe, más modesto, del 9%, viene acompañado de márgenes muy superiores en la actualidad.

La caída ha llevado a ambas acciones a sus valoraciones más bajas en años

El múltiplo de precio/beneficios futuros de Adobe se sitúa ahora en torno a 10,7 veces a principios de mayo de 2026. Se trata de una caída espectacular desde las 21,5 veces de febrero de 2025, y refleja hasta qué punto ha cambiado el sentimiento de los inversores.

El múltiplo de EV a EBITDA de Adobe, que mide el valor de una empresa en relación con su beneficio operativo, también cayó de 16,2x a sólo 8,2x. Así pues, para una empresa con unos márgenes operativos cercanos al 37%, estos múltiplos reflejan un importante escepticismo del mercado.

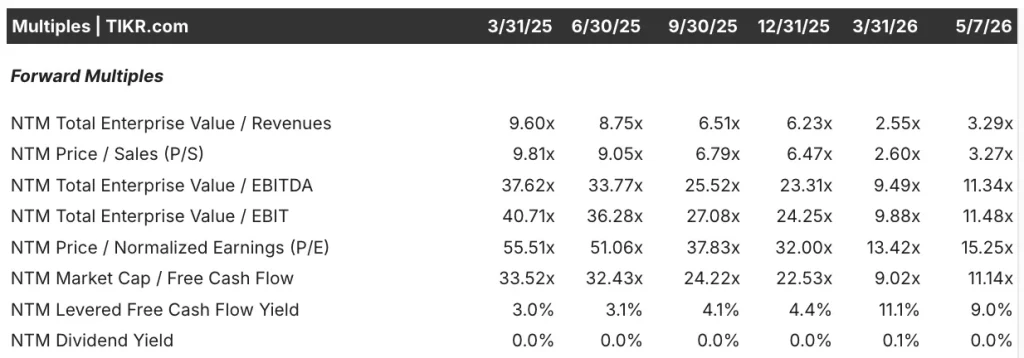

Pero las compresiones de múltiplos de Atlassian han sido aún más dramáticas. En marzo de 2025, su PER a plazo se situaba en 55,5 veces, y su EV a EBITDA a plazo era de 37,6 veces. Ambas métricas se han desplomado ahora a aproximadamente 15,3x y 11,3x, respectivamente, a principios de mayo de 2026. Y, sin embargo, Atlassian sigue superando las estimaciones de ingresos trimestre tras trimestre.

Además, los rendimientos del FCF de ambas acciones parecen ahora atractivos para los inversores que buscan ingresos. El rendimiento futuro del FCF de Adobe se sitúa en torno al 9,9%, y el de Atlassian en torno al 9,0%. Ambas cifras sugieren, sin embargo, que el mercado está valorando ahora estos negocios como empresas más lentas y maduras. Por tanto, la compresión de los múltiplos puede haber ido más allá de lo que justifican los fundamentales subyacentes.

El EV a futuro de Atlassian con respecto a los ingresos también ha caído, de 9,6 veces en marzo de 2025 a sólo 3,3 veces en la actualidad. El múltiplo de Adobe cayó de 8,0x a 3,9x, y eso es una revalorización significativa para una empresa de su escala.

Así pues, ambas empresas cotizan ahora a múltiplos de ingresos más acordes con sus tasas de crecimiento previstas. Y eso hace que los niveles de valoración actuales parezcan más razonables que hace años.

Los modelos de valoración apuntan a rentabilidades significativas para ambas acciones

Analizamos el potencial alcista de las acciones de Adobe basándonos en su impulso de la inteligencia artificial, la durabilidad del modelo de suscripción y la expansión en curso hacia el marketing digital y las herramientas de experiencia.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos de alrededor del 9%, unos márgenes operativos del 44,5% y un PER normalizado de alrededor de 10,7 veces, el modelo proyecta que las acciones de Adobe podrían pasar de 257 dólares a alrededor de 337 dólares por acción.

Y eso supondría una rentabilidad total del 31,6%, o una rentabilidad anualizada del 11,3% en los próximos 2,6 años.

Analizamos el potencial alcista de las acciones de Atlassian basándonos en su transición en curso a la nube, las inversiones en plataformas de IA empresarial a través de los agentes Rovo y Jira, y el fuerte impulso del crecimiento de los ingresos.

Sobre la base de estimaciones de un crecimiento anual de los ingresos de alrededor del 19%, unos márgenes operativos de alrededor del 29% y un PER normalizado de alrededor de 15,3 veces, el modelo proyecta que las acciones de Atlassian podrían subir de 92 dólares a alrededor de 123 dólares por acción.

Esto supondría una rentabilidad total del 33,1%, o una rentabilidad anualizada del 14,2% en los próximos 2,1 años.

Basándonos en las estimaciones del consenso de los analistas, vemos que Atlassian ofrece una rentabilidad potencial anualizada superior a la de Adobe. Pero la diferencia es del 14,2% anual para Atlassian frente al 11,3% de Adobe.

El modelo de Adobe se apoya en unos márgenes elevados y una generación de efectivo constante, pero asume un crecimiento más lento. El mayor potencial de rentabilidad de Atlassian viene acompañado de un mayor riesgo de ejecución y de la dependencia de una expansión significativa de los márgenes.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Cuál comprar?

Ambas empresas son negocios SaaS clásicos con ingresos altamente recurrentes y una fuerte retención de clientes. Pero la ventaja de Adobe es su perfil de márgenes. Genera alrededor de 9.900 millones de dólares anuales de flujo de caja libre y recompra acciones de forma activa. Atlassian está creciendo mucho más rápido, pero aún tiene que ofrecer una rentabilidad GAAP consistente, lo que añade incertidumbre a los inversores más conservadores.

Adobe también acaba de completar la adquisición de Semrush, añadiendo inteligencia de marketing digital a su plataforma. También ha integrado Photoshop y Acrobat directamente en ChatGPT. Pero Mizuho recortó recientemente su calificación de Adobe a neutral, citando la creciente preocupación por la competencia. Así que los inversores en Adobe están apostando esencialmente a que su foso de software creativo se mantiene a medida que las herramientas de IA continúan multiplicándose.

Atlassian también está entrando en una emocionante fase de crecimiento con un fuerte impulso a sus espaldas. Aumentó sus previsiones de ingresos para el ejercicio fiscal de 26 años en torno al 24% y superó las estimaciones del tercer trimestre en más de un 5%. Sin embargo, la acción sigue estando muy por debajo de sus máximos y la rentabilidad GAAP sigue siendo un trabajo en curso.

De cara al futuro, Adobe conviene a los inversores que desean márgenes estables y rendimientos del capital, mientras que Atlassian conviene a los que están dispuestos a aceptar más riesgos a cambio de un crecimiento más rápido.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Debería invertir en Adobe o Atlassian?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque ADBE o TEAM y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita para seguir ADBE o TEAMjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Adobe y Atlassianen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!