Estadísticas

- Precio actual: 87,31 $ (7 de mayo de 2026)

- Ingresos 1T 2026: 2.300 millones de dólares, +2% declarados, sin variación orgánica

- BPA ajustado 1T 2026: 1,53 $, +3% interanual

- Ingresos previstos para todo el año: entre 9.680 y 9.960 millones de dólares (crecimiento del 2% al 5%)

- Previsión de BPA ajustado para todo el año: de 6,85 $ a 7,00 $.

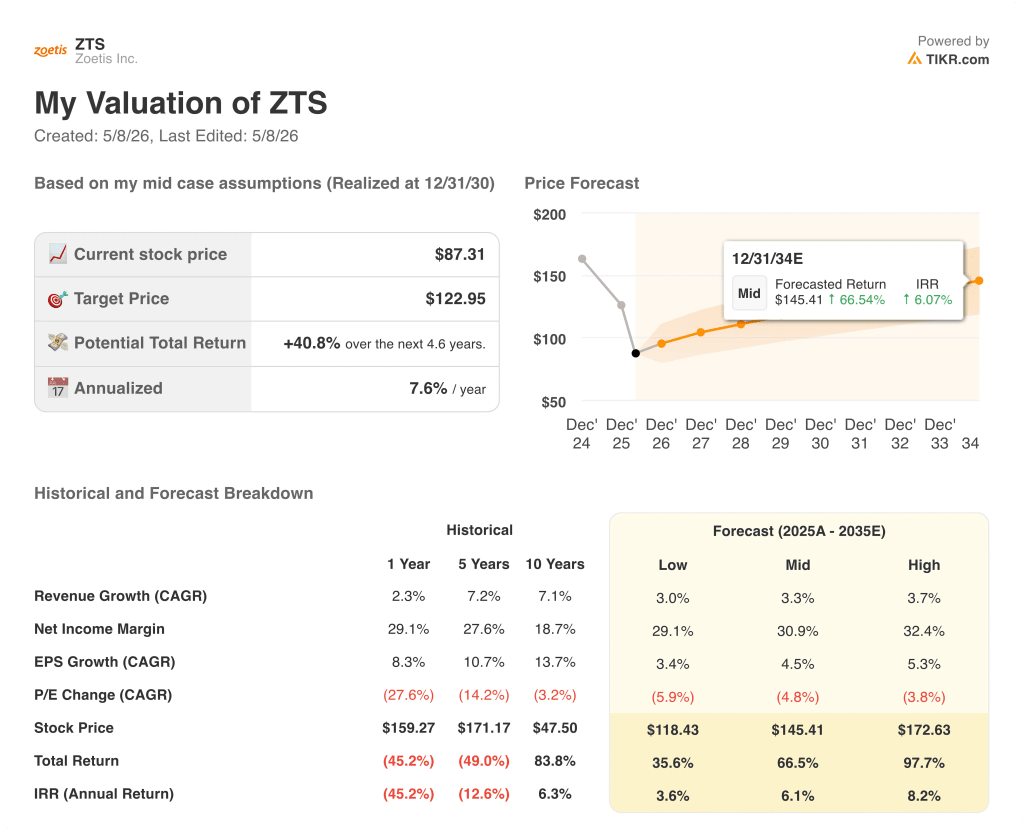

- Precio objetivo del modelo TIKR: 123 $.

- Aumento implícito: ~41

Las acciones de Zoetis caen porque la presión sobre los animales de compañía eclipsa la fortaleza de la ganadería

Las acciones de Zoetis cayeron más de un 21% el 7 de mayo después de que la compañía reportara ingresos del 1T 2026 de 2.300 millones de dólares, planos sobre una base operativa orgánica, en un contexto de intensificación de la competencia y debilitamiento del gasto de los dueños de mascotas que tomó desprevenida a la gerencia.

El BPA diluido ajustado fue de 1,53 dólares, un 3% más que en el mismo periodo del año anterior, gracias a la recompra de acciones más que al impulso operativo.

El segmento de animales de compañía fue el responsable de la caída, con unos ingresos globales de 1.500 millones de dólares, un 4% menos, debido al descenso simultáneo de los segmentos de dermatología, parasiticidas y dolor OA.

La dermatología clave registró 347 millones de dólares de ingresos, un 11% menos, con Apoquel haciendo frente a la presión competitiva impulsada por los precios y Cytopoint afectado por el menor tráfico clínico más que por la competencia directa.

La franquicia Simparica aportó 385 millones de dólares a escala mundial, con un descenso del 1%. Simparica Trio, con 297 millones de dólares, y Simparica, con 88 millones de dólares, sufrieron un ligero retroceso, ya que el menor número de visitas al veterinario lastró la entrada de nuevos pacientes.

Los mAbs Librela y Solensia para el dolor OA sumaron 140 millones de dólares, un 8% menos, aunque los ingresos de Librela en EE.UU. aumentaron secuencialmente por primera vez en seis trimestres, lo que la dirección citó como señal de estabilización.

La consejera delegada Kristin Peck señaló cuatro presiones convergentes: el aumento sostenido de los precios en las clínicas veterinarias, la mayor sensibilidad a los precios de los propietarios de animales de compañía, la intensificación de la competencia en dermatología y parasiticidas, y el hecho de que los nuevos competidores aún no han ampliado el mercado global, eliminando el colchón con el que Zoetis contaba históricamente.

La ganadería fue el claro contrapeso, con 720 millones de dólares de ingresos globales y un crecimiento del 12%, con ganancias generalizadas en vacuno, aves de corral, porcino y peces impulsadas por la favorable economía de los productores y la demanda de vacunas relacionadas con brotes de enfermedades.

Zoetis recortó sus previsiones de ingresos para todo el año de 9.680 a 9.960 millones de dólares respecto a un rango anterior que incluía un mejor rendimiento de los animales de compañía en EE.UU., reflejando ahora un crecimiento operativo orgánico del 2% al 5%, mientras que las previsiones ajustadas de BPA de 6,85 a 7,00 dólares incorporan un programa de costes y productividad lanzado en respuesta al entorno del primer trimestre.

Las acciones de Zoetis y la cuenta de resultados: La presión sobre los márgenes crece bajo la superficie

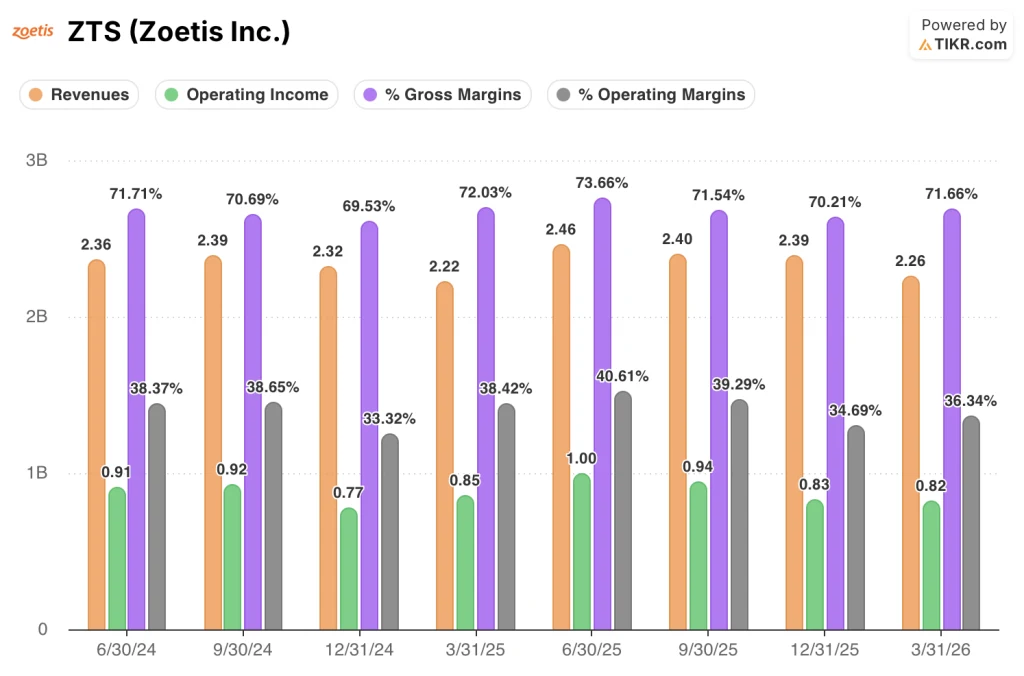

Las acciones de Zoetis entraron en el primer trimestre con unos márgenes brutos que se habían mantenido razonablemente bien, pero la cuenta de resultados muestra ahora que el apalancamiento operativo se mueve en la dirección equivocada.

Los ingresos se han desacelerado durante cuatro trimestres consecutivos, cayendo de 2,46 mil millones de dólares en el segundo trimestre de 2025 a 2,40 mil millones de dólares en el tercer trimestre, 2,39 mil millones de dólares en el cuarto trimestre y 2,26 mil millones de dólares en el primer trimestre de 2026, la cifra trimestral más baja en los últimos ocho períodos mostrados.

El margen bruto fue del 71,7% en el primer trimestre de 2026, prácticamente igual al 72,0% del primer trimestre de 2025 y recuperándose del mínimo del 70,2% del cuarto trimestre de 2025.

Los ingresos de explotación fueron de 820 millones de dólares en el primer trimestre de 2026, un 4% menos interanual que los 850 millones del primer trimestre de 2025, con un margen de explotación del 36,3% frente al 38,4% del trimestre anterior.

Esta compresión del margen operativo de 210 puntos básicos refleja el cambio de la mezcla de ingresos hacia la ganadería de menor margen y lejos de los productos premium para animales de compañía, donde Zoetis obtiene históricamente sus mayores beneficios.

La tendencia secuencial añade contexto: el margen operativo alcanzó un máximo del 40,6% en el segundo trimestre de 2025, luego cayó al 39,3% en el tercer trimestre, se comprimió aún más hasta el 34,7% en el cuarto trimestre, y ahora se sitúa en el 36,3%, lo que sugiere que el negocio aún no ha encontrado un suelo estable.

El Director Financiero Wetteny Joseph señaló que, excluyendo el cambio de divisas, los márgenes brutos mejoraron aproximadamente 140 puntos básicos en el trimestre, atribuyendo la mejora subyacente a los precios y a los menores costes de fabricación, parcialmente compensados por la mezcla de productos y geográfica.

¿Qué dice el modelo de valoración?

El modelo de TIKR fija un precio objetivo de 123 dólares para las acciones de ZTS, lo que implica un alza de aproximadamente el 41% desde el cierre actual de 87 dólares.

Las hipótesis del caso medio que impulsan ese objetivo son una TCAC de los ingresos del 3,3% hasta 2035 y un margen de beneficio neto del 31%, ambos modestos según los estándares históricos de Zoetis, dada la TCAC de los ingresos de la empresa en 10 años del 7,1% y un margen de beneficio neto del 29% en el último año.

El informe del primer trimestre no invalida el modelo, pero desplaza más de la rentabilidad esperada hacia la segunda mitad del periodo de previsión, cuando se supone que el próximo ciclo de innovación de Zoetis, con 12 posibles éxitos de ventas y más de 7.000 millones de dólares en oportunidades de mercado adicionales, empezará a dar resultados, según los comentarios de la dirección en la llamada.

Con la acción cayendo un 21% en una sola sesión y el modelo implicando una recuperación del 41%, las acciones de Zoetis se sitúan más cerca del valor razonable en el modelo que en cualquier otro momento de los últimos cinco años, pero el riesgo de ejecución en los próximos seis a ocho trimestres es ahora significativamente mayor de lo que sugiere el rango de orientación.

Companion Animal registró su peor trimestre orgánico de los últimos tiempos, pero el 41% de revalorización del modelo sólo funciona si Zoetis puede superar dos o tres años de transición sin una erosión sostenida de la cuota de mercado en sus principales franquicias.

Lo que tiene que ir bien

- Los ingresos de Librela en EE.UU. aumentaron secuencialmente por primera vez en seis trimestres en el primer trimestre de 2026, y la dirección espera que la franquicia del dolor OA vuelva a crecer a medida que avance el año, apoyada por los lanzamientos de mAb de acción prolongada en determinados mercados de la UE y Canadá.

- La franquicia Simparica finalizó el primer trimestre con niveles de participación cercanos a los del año anterior, después de que las promociones de lanzamiento competitivas comprimieran la participación en la segunda mitad de 2025, lo que sugiere una estabilización en lugar de un deterioro estructural.

- La ganadería, que ahora genera 720 millones de dólares por trimestre con un crecimiento orgánico del 12%, proporciona un amortiguador duradero mientras los animales de compañía se recuperan y diversifica la base de ingresos de una manera que no estaba disponible para Zoetis hace una década.

- El programa de costes y productividad puesto en marcha en el primer trimestre generó un crecimiento de los ingresos netos ajustados del 1% a pesar de que los ingresos orgánicos se mantuvieron estables, lo que demuestra un apalancamiento de las pérdidas y ganancias que la dirección espera mantener hasta 2026.

Lo que todavía puede ir mal

- Excluyendo los 100 millones de dólares en ventas que se trasladaron del cuarto trimestre de 2025 al primero de 2026 debido a la alineación del año fiscal, el crecimiento orgánico subyacente del primer trimestre fue de aproximadamente un 5% negativo, lo que significa que la cifra orgánica plana exagera la verdadera tasa de salida.

- La dermatología clave ha bajado un 11% en todo el mundo, con Apoquel perdiendo cuota por precio en un mercado en el que los volúmenes de visitas clínicas también están cayendo, creando un doble viento en contra sin catalizador a corto plazo hasta que se lance Cytopoint de acción prolongada.

- El crecimiento orgánico previsto para todo el año por la dirección se sitúa entre el 2 % y el 5 %, partiendo de una base del primer trimestre que, según confirmó el director financiero Joseph, refleja los continuos factores competitivos y macroeconómicos adversos durante el resto de 2026, y no una hipótesis de recuperación en forma de V.

- La competencia de los genéricos es ahora activa tanto en Convenia como en Cerenia, dos productos superventas, y representa la primera presión significativa de los genéricos a la que se ha enfrentado Zoetis en su franquicia de animales de compañía.

Debería invertir en Zoetis Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Zoetis y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Zoetis Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de ZTS en TIKR →.