Aspectos clave:

- IDEXX Laboratories obtuvo en el primer trimestre del ejercicio fiscal de 2006 un beneficio diluido por acción de 3,47 dólares, lo que supone un incremento interanual del 17%, con un aumento de los ingresos del 14%, hasta 1.140 millones de dólares, y elevó sus previsiones para todo el ejercicio 2026.

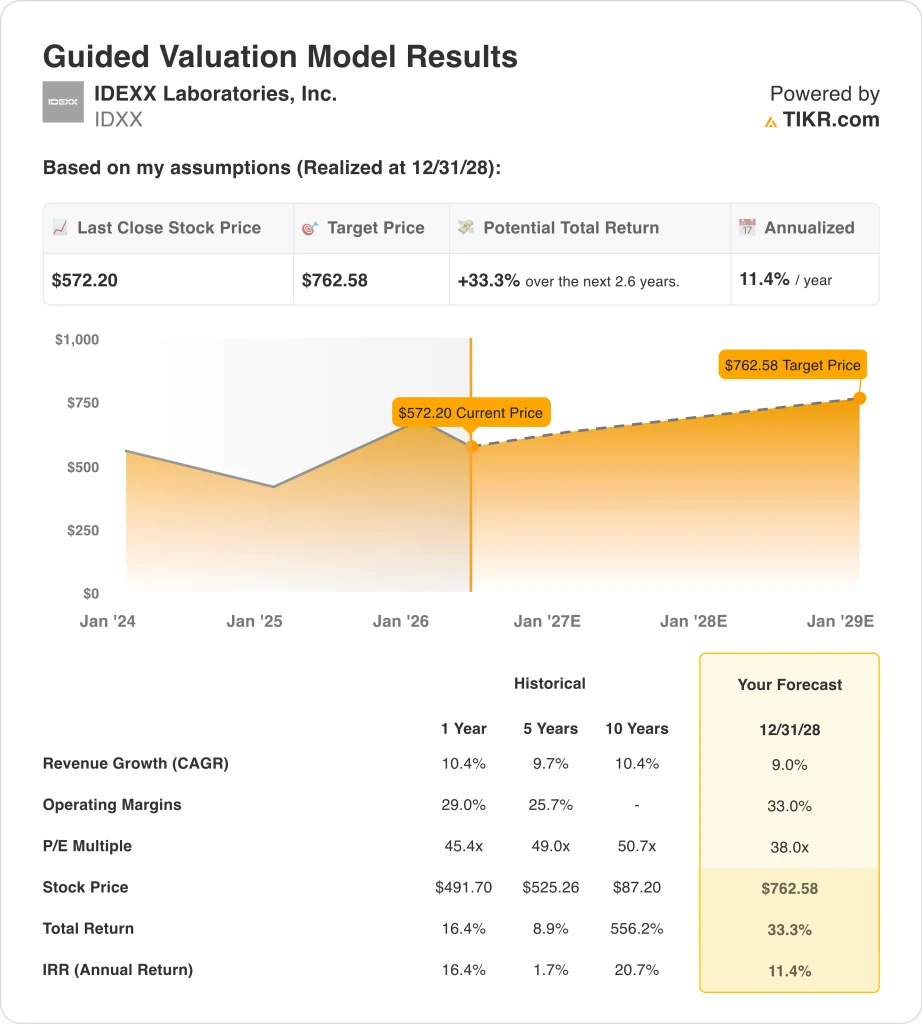

- Las acciones de IDXX cotizan a 572 USD, muy por debajo de su máximo de 52 semanas de 770 USD, y el precio objetivo del consenso de analistas se sitúa en 713 USD. Según nuestras hipótesis de valoración, las acciones de IDXX podrían pasar de 572 USD a unos 763 USD por acción en diciembre de 2028.

- Esto implica una rentabilidad total de alrededor del 33% y una rentabilidad anualizada de alrededor del 11% durante los próximos 2,6 años.

¿Qué ha ocurrido?

IDEXX Laboratories, Inc. (IDXX) presentó sólidos resultados en el primer trimestre de 2026 y elevó sus previsiones para todo el año. Los ingresos aumentaron un 14% interanual, hasta 1.140 millones de dólares, superando las estimaciones de los analistas. El beneficio diluido por acción aumentó un 17%, hasta 3,47 dólares. Los resultados confirmaron que el gasto en diagnóstico de animales de compañía sigue resistiendo a pesar de la incertidumbre macroeconómica general.

IDEXX desarrolla y comercializa productos y servicios de diagnóstico principalmente para animales de compañía como perros y gatos. Su negocio incluye analizadores para realizar análisis de sangre en las clínicas, pruebas de ensayo rápido para enfermedades específicas y servicios de laboratorio de referencia para diagnósticos complejos. La empresa también trabaja en los mercados de pruebas de calidad del agua y seguridad alimentaria. Pero el diagnóstico de animales de compañía representa la gran mayoría de sus ingresos y beneficios.

La empresa anunció una transición de CEO en enero de 2026. Jonathan Jay Mazelsky se convirtió en Presidente y Consejero Delegado, sucediendo al anterior equipo directivo. IDEXX también señaló abril de 2026 como fecha de salida de Nimrata Hunt, vicepresidenta ejecutiva. Estos cambios en la dirección forman parte de un proceso de sucesión planificado y no de una interrupción operativa. La reacción de los inversores ha sido comedida, con una caída del valor de alrededor del 15% en lo que va de año a pesar de los buenos resultados.

El gasto sanitario en mascotas es una tendencia de crecimiento secular a largo plazo. Las visitas al veterinario, la frecuencia de las pruebas y el gasto por visita siguen aumentando a medida que los propietarios de mascotas tratan a los animales de compañía como miembros de la familia. IDEXX se beneficia de esta tendencia a través de los ingresos recurrentes por consumibles procedentes de su base instalada de analizadores de diagnóstico.

He aquí por qué las acciones de IDEXX podrían ofrecer rentabilidades de dos dígitos hasta 2028 a los inversores que crean en la megatendencia de la salud de los animales de compañía.

Qué dice el modelo sobre las acciones de IDXX

Hemos analizado el potencial alcista de las acciones de IDEXX Laboratories basándonos en su creciente base instalada de instrumentos de diagnóstico, los ingresos recurrentes por consumibles procedentes de las pruebas en animales de compañía y el poder de fijación de precios duradero en el diagnóstico veterinario.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos en torno al 9%, unos márgenes operativos en torno al 33% y un múltiplo P/E normalizado de 38,0x, el modelo proyecta que las acciones de IDEXX Laboratories podrían pasar de 572 dólares a unos 763 dólares por acción.

Esto supondría una rentabilidad total de alrededor del 33%, o una rentabilidad anualizada de alrededor del 11% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de IDXX:

1. Crecimiento de los ingresos: 9%.

Los ingresos de IDEXX crecieron en torno a un 10,4% durante el pasado año y en torno a un 9,7% anual durante los últimos cinco años. El crecimiento del 14% registrado en el primer trimestre del ejercicio 26 superó las expectativas y mostró un impulso acelerado. La empresa elevó sus previsiones para todo el año 2026 tras el buen trimestre, lo que añade credibilidad a las perspectivas a corto plazo.

El modelo de ingresos de IDEXX es muy recurrente. Los instrumentos se colocan en clínicas veterinarias, y los reactivos consumibles y kits de pruebas generan ingresos continuos a partir de esa base instalada. Cada nueva relación con una clínica añade años de ingresos previsibles por consumibles. Esta base compuesta hace que los ingresos sean muy visibles y duraderos.

Basándonos en las estimaciones del consenso de los analistas, utilizamos una previsión de crecimiento anual de los ingresos en torno al 9%. Esto refleja la capacidad de IDEXX para hacer crecer su base instalada y beneficiarse de una mayor frecuencia de pruebas y volúmenes de visitas al veterinario en todo el mercado de animales de compañía.

2. Márgenes operativos: 33%

El margen de beneficio operativo anual de IDEXX es de aproximadamente el 29% y el margen bruto del 62,1%. Estos sólidos márgenes reflejan la naturaleza patentada de la plataforma de diagnóstico de IDEXX y el modelo de ingresos recurrentes por consumibles. Los competidores no pueden replicar fácilmente la profundidad de la cartera de productos de IDEXX ni su red de laboratorios.

La empresa también se beneficia del apalancamiento operativo a medida que crece su base instalada. Los ingresos por consumibles crecen sin aumentos proporcionales de los costes de fabricación. Y los servicios de laboratorio de referencia conllevan elevados márgenes incrementales a medida que aumenta el volumen.

Basándonos en las estimaciones del consenso de analistas, utilizamos un margen operativo de alrededor del 33%. Esto refleja una mejora moderada del nivel actual a medida que la base instalada madura y el apalancamiento operativo aumenta en todo el negocio.

3. Múltiplo PER de salida: 38x

IDEXX cotiza actualmente con una relación precio/beneficios a plazo de unas 38 veces. Se trata de una valoración superior a la de la mayoría de las empresas sanitarias. Pero refleja la calidad del modelo de negocio de IDEXX, la previsibilidad de sus ingresos y su posición dominante en el mercado del diagnóstico de animales de compañía.

La relación precio/beneficios de la empresa es de 42,1 veces, lo que demuestra que el múltiplo a plazo representa sólo una modesta compresión respecto a los niveles actuales. J.P. Morgan señaló en abril de 2026 que era optimista respecto a las empresas de salud animal antes de los resultados del primer trimestre. IDEXX cumplió esa tesis con un fuerte superávit y un aumento de las previsiones.

Basándonos en las estimaciones del consenso de analistas, utilizamos un PER de salida de 38,0 veces. Este múltiplo es coherente con el actual y refleja la naturaleza duradera de las ventajas competitivas de IDEXX en un mercado de diagnóstico especializado y en crecimiento.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

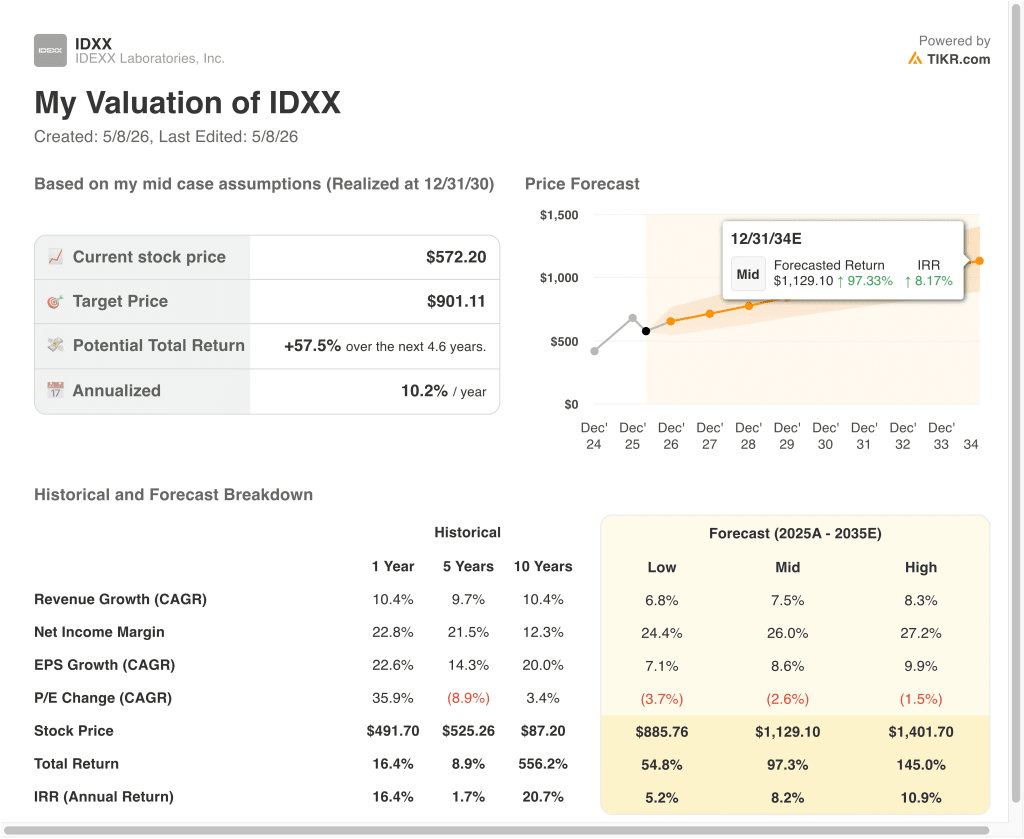

Diferentes escenarios para las acciones de IDXX hasta 2034 muestran resultados variados basados en el crecimiento de la base instalada, las tendencias de frecuencia de las pruebas y el gasto sanitario en animales de compañía (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: el crecimiento de la base instalada se ralentiza y el volumen de visitas al veterinario se modera → rentabilidad anual en torno al 5

- Caso medio: La expansión constante de la base y el crecimiento de los consumibles se ajustan al consenso → en torno al 8% de rentabilidad anual

- Caso alto: La aceleración de la adopción de diagnósticos y la expansión internacional impulsan una rentabilidad superior → en torno al 11% anual

De cara al futuro, los resultados del primer trimestre de IDEXX y el aumento de sus previsiones confirman que el mercado de diagnóstico de animales de compañía sigue creciendo a pesar de la presión macroeconómica.

La rentabilidad anualizada del 11% del modelo a corto plazo refleja un punto de entrada favorable en relación con las valoraciones históricas de esta empresa. Los inversores que busquen una empresa farmacéutica de alta calidad con un descuento significativo respecto al máximo de 52 semanas pueden considerar que merece la pena evaluar detenidamente la situación actual.

Vea lo que piensan los analistas sobre las acciones de IDXX en este momento (Gratis con TIKR) >>>

¿Debería invertir en Idexx?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a IDXX y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir IDXXjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!