Aspectos clave:

- Expedia superó significativamente los beneficios del 1T 2026, con un BPA ajustado de 1,96 $ frente a la estimación de consenso de 1,38 $.

- Los ingresos aumentaron un 15% interanual, hasta 3.430 millones de dólares, y el EBITDA ajustado creció un 83%, hasta 542 millones de dólares.

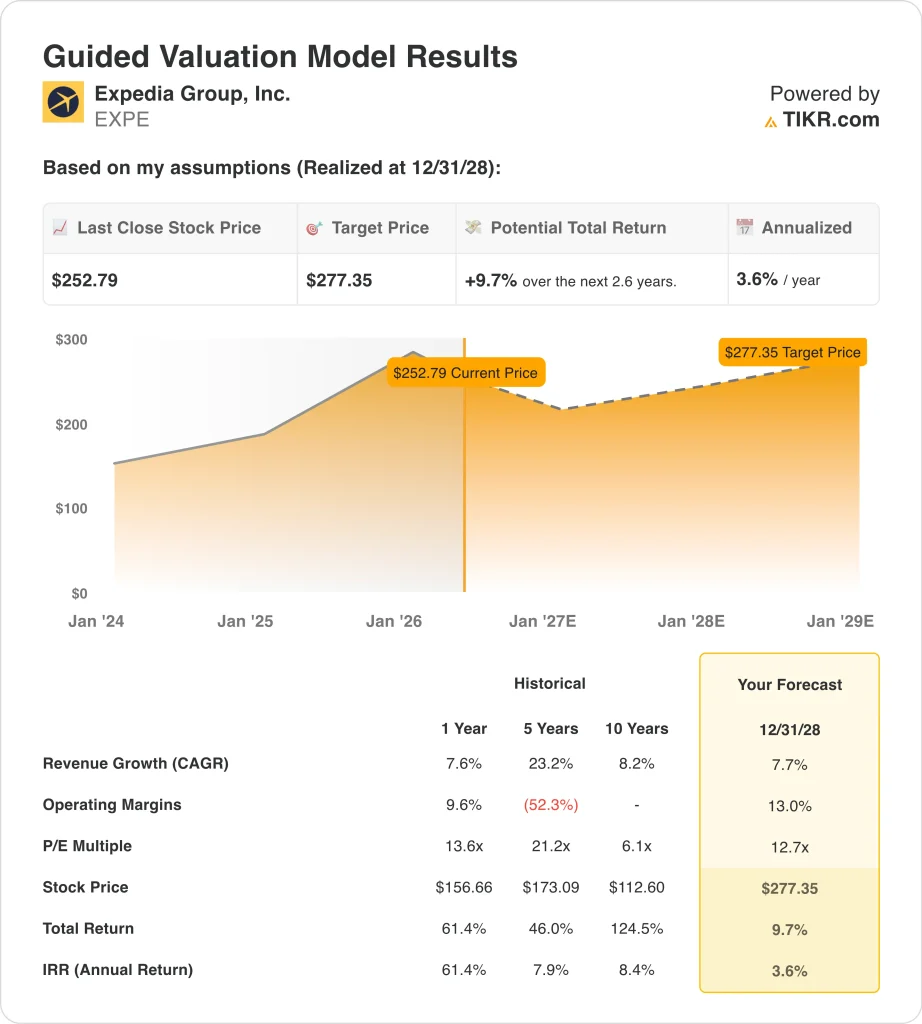

- Las acciones de EXPE cotizan en torno a los 253 $, un 53% más que el año pasado, con un rango de 52 semanas de 149 $ a 304 $.

- Esto implica una rentabilidad total del 10%, o una rentabilidad anualizada del 4% en los próximos 2,6 años.

¿Qué ha pasado?

Expedia Group (EXPE) presentó un sólido primer trimestre en el año fiscal 2026, superando las expectativas en todas las métricas clave. El BPA ajustado de 1,96 dólares superó ampliamente el consenso de 1,38 dólares, y los ingresos crecieron un 15%, hasta 3.430 millones de dólares. El EBITDA ajustado aumentó un 83%, hasta 542 millones de dólares, reflejando un excepcional apalancamiento operativo en el negocio de viajes por Internet. Pero la reacción a corto plazo de las acciones se vio atenuada por un factor adverso clave señalado en la conferencia de resultados.

Expedia informó de que el actual conflicto en Oriente Medio está afectando a las reservas internacionales. Airbnb citó el mismo impacto en su propia actualización de resultados, por lo que se trata de una preocupación sectorial más que de un problema específico de la empresa. Y la dirección de la empresa se mostró conservadora en sus previsiones de reservas, reflejando la cautela ante la incertidumbre geopolítica. Por tanto, los inversores están pendientes de si este descenso de las reservas es temporal o se prolonga.

En el frente estratégico, Uber llegó a un acuerdo con Expedia para añadir reservas de hotel a través de la superaplicación Uber. Esta asociación amplía el alcance de la distribución de Expedia a una plataforma de gran tráfico utilizada por decenas de millones de consumidores.

Expedia también nombró a Derek Andersen, anteriormente director financiero de Snap, como nuevo director financiero a partir del 11 de mayo de 2026. Un nuevo director financiero a menudo indica un enfoque renovado en la eficiencia del capital y el rendimiento para los accionistas.

A continuación se explica por qué las acciones de Expedia podrían ofrecer una rentabilidad significativa a largo plazo hasta 2028 y más allá, a medida que los nuevos canales de distribución y la mejora de los márgenes compensen los vientos en contra de las reservas geopolíticas.

Qué dice el modelo sobre las acciones de EXPE

Hemos analizado el potencial alcista de las acciones de Expedia basándonos en su diversificada plataforma de viajes online, el creciente inventario de hoteles y alquileres vacacionales a través de marcas como Hotels.com y Vrbo, y las nuevas alianzas de distribución al consumidor con plataformas como Uber.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos de alrededor del 8%, unos márgenes operativos de alrededor del 13% y un múltiplo normalizado de PER de 12,7 veces, el modelo proyecta que las acciones de Expedia podrían subir de 253 dólares a alrededor de 277 dólares por acción.

Esto supondría una rentabilidad total del 10%, o una rentabilidad anualizada del 4% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de EXPE:

1. Crecimiento de los ingresos: 8%.

Expedia registró un crecimiento de los ingresos del 15% en el 1T 2026, muy por encima de su CAGR histórica a 1 año del 7,6%. La mejora del 1T se debió a las fuertes reservas de habitaciones en EE.UU., EMEA y los mercados globales. Sin embargo, se espera que el conflicto de Oriente Medio suponga un lastre a corto plazo para los volúmenes de reservas futuros.

La asociación con Uber añade una importante ventaja a esta hipótesis. La integración de las reservas hoteleras en una plataforma de consumo de alto tráfico podría impulsar la demanda más allá de lo que logra el marketing independiente.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos en torno al 8%. Esto refleja la continua recuperación de la demanda mundial de viajes, parcialmente compensada por los vientos en contra geopolíticos y la continua competencia de Airbnb y los canales de reserva directa de hoteles.

2. Márgenes operativos: 13%

El margen EBIT de los últimos 12 meses de Expedia se sitúa en el 14,7%, y el margen bruto es de un excepcional 90,1%. Estas métricas reflejan la naturaleza ligera en activos y basada en plataformas del modelo de agencia de viajes online. Pero las inversiones en marketing y tecnología mantienen los márgenes operativos significativamente por debajo de los márgenes brutos.

El nombramiento del nuevo Director Financiero podría renovar la atención prestada a la disciplina de costes y la optimización de la rentabilidad para los accionistas. Y la escala de la infraestructura tecnológica tiende a mejorar los márgenes operativos a medida que crecen los volúmenes.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 13%. Esta cifra es ligeramente inferior a la actual y refleja una hipótesis conservadora en torno a la inversión continuada en plataformas y la presión a corto plazo de los vientos en contra de las reservas geopolíticas.

3. Múltiplo PER de salida: 12,7 veces

Expedia cotiza actualmente a un PER NTM de aproximadamente 12,7 veces, que es modesto para una plataforma de viajes en línea que genera márgenes brutos del 90,1%. Este descuento refleja las preocupaciones a corto plazo sobre las reservas en Oriente Medio y la incertidumbre macroeconómica en torno a los viajes internacionales.

Pero la CAGR del BPA de Expedia a 3 años del 32,7% demuestra un fuerte poder de beneficios subyacente. Y a medida que aumenten los beneficios, el múltiplo comprimido podría ampliarse sustancialmente en un horizonte de varios años.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 12,7 veces. Esto refleja una valoración estable y conservadora para un negocio que genera un fuerte apalancamiento operativo y un significativo flujo de caja libre de su plataforma de viajes.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de EXPE hasta 2034 muestran resultados variados basados en la recuperación de la demanda mundial de viajes y la expansión del margen operativo (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: El conflicto de Oriente Medio se extiende y la demanda mundial de viajes se reduce → 9% de rentabilidad anual

- Caso medio: la demanda de viajes se recupera de forma estable y la asociación con Uber impulsa un crecimiento constante de las reservas → 13% de rentabilidad anual

- Caso alto: Los viajes mundiales experimentan un auge y los márgenes operativos se expanden significativamente por encima de los niveles actuales → 16% de rentabilidad anual

De cara al futuro, el rendimiento de las acciones de Expedia depende de las tendencias de la demanda mundial de viajes y de su capacidad para ejecutar nuevas asociaciones de distribución, como el acuerdo con Uber.

El modelo guiado a corto plazo sugiere una modesta rentabilidad anualizada del 4% hasta 2028, pero el marco hipotético a más largo plazo es considerablemente más convincente, ya que apunta a una rentabilidad anualizada de alrededor del 13% en el caso medio hasta 2034.

Los inversores dispuestos a mirar más allá del ruido geopolítico pueden encontrar atractivo el escenario a largo plazo en relación con la valoración actual.

Vea lo que opinan los analistas sobre las acciones de EXPE en este momento (Gratis con TIKR) >>>

¿Debería invertir en Expedia?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a EXPE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir EXPEjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Expediastock en TIKR Free→

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!