Estadísticas clave de las acciones de Charter Communications

- Rendimiento en 52 semanas: -2,4

- Rango de 52 semanas: de $140,00 a $404,41

- Precio actual: 156,52

- Precio objetivo de TIKR (medio): ~$197

- TIR anualizada de TIKR (Media): ~5% anual

- Fecha de presentación de resultados del 1T 2026: 24/4/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

Los números estaban bien, los suscriptores no

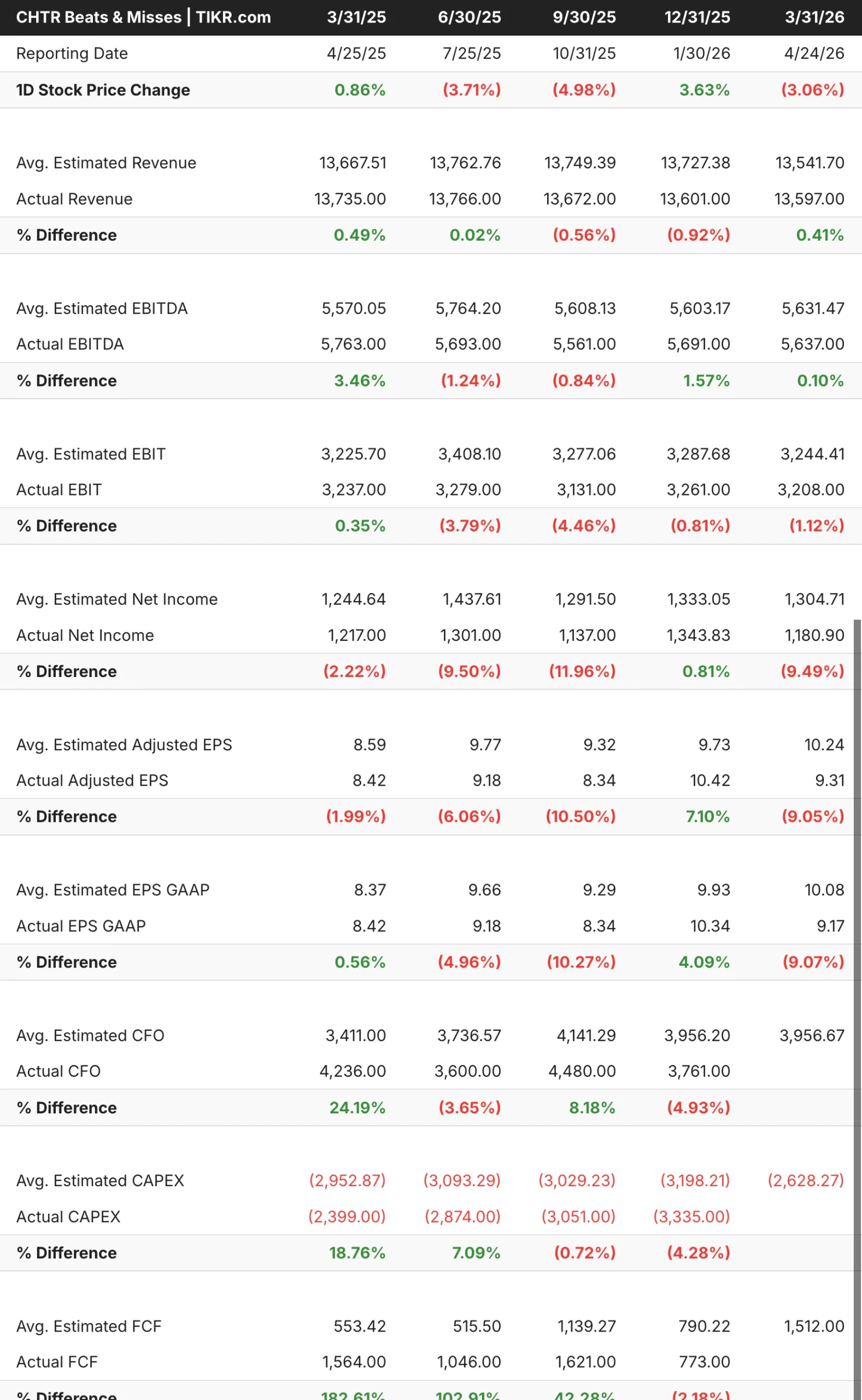

Charter(CHTR) presentó los resultados del primer trimestre de 2026 el 24 de abril, y las cifras principales fueron mixtas de una manera familiar. Los ingresos se situaron en 13.600 millones de dólares, un 1% menos que en el mismo periodo del año anterior, con una ligera mejora de los ingresos y un EBITDA en línea con las expectativas. El beneficio por acción fue más pronunciado, con un beneficio declarado de 9,17 $ frente a un consenso de alrededor de 10 $, una diferencia de alrededor del 9%.

El panorama de los abonados es lo que realmente interesaba a los inversores. Charter perdió 120.000 clientes de Internet en el trimestre, peor que los aproximadamente 72.000 que perdió en el mismo periodo del año anterior. La telefonía móvil fue el contrapeso, añadiendo 368.000 líneas para alcanzar un total de 12,1 millones, con unos ingresos por telefonía móvil residencial que aumentaron un 15% interanual. Las pérdidas en vídeo, un lastre persistente, se redujeron drásticamente a sólo 60.000 en el trimestre.

El consejero delegado Chris Winfrey describió la debilidad de Internet como un problema de la parte superior del embudo, señalando las menores adiciones brutas en el segmento de bajos ingresos y un mercado inmobiliario lento. La dirección se mostró confiada en la llamada, citando la mejora del churn, una cartera de productos más completa y la transacción pendiente de Cox como pilares de la tesis a largo plazo.

Consulte las estimaciones históricas y futuras de las acciones de Charter Communications (¡Es gratis!) >>>

Los ingresos se han estancado, pero los márgenes no

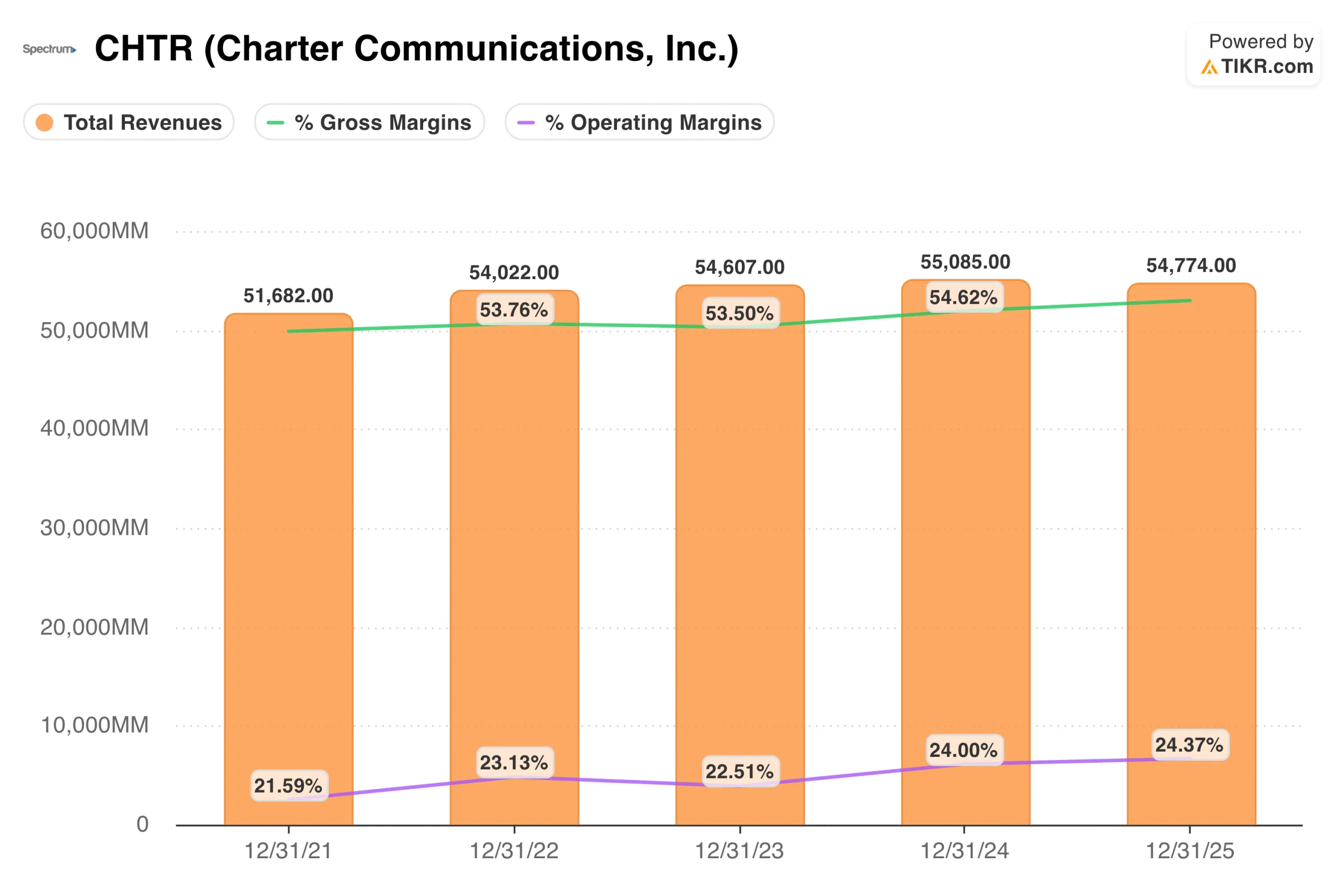

El gráfico de ingresos refleja en lo que se ha convertido Charter: un negocio de 54.000 millones de dólares que se ha mantenido prácticamente plano durante cuatro años. Los ingresos aumentaron de 51.700 millones de dólares en 2021 a 54.800 millones de dólares en 2025, lo que representa un crecimiento nominal, pero lejos de lo que los inversores esperaban cuando las acciones cotizaban a múltiplos del precio actual.

Lo que está sosteniendo el caso fundamental es la estructura de márgenes. Los márgenes operativos han mejorado de alrededor del 22% en 2021 a alrededor del 24% en 2025, lo que refleja la salida natural del negocio de vídeo de alto coste y el aumento de la eficiencia en las operaciones de banda ancha y móviles. Charter está generando efectivo real a pesar de los vientos en contra de los abonados, y la curva de costes de vídeo se está moviendo en la dirección correcta.

La adquisición de Cox es la principal variable en la historia a corto plazo. La operación, valorada en 34.500 millones de dólares, incorporaría los aproximadamente 6,5 millones de clientes de Cox a la marca Spectrum y elevaría el número total de abonados de Charter a más de 70 millones de hogares. Tanto la FCC como el DOJ han dado el visto bueno a la operación, y Nueva York la aprobó en marzo. La CPUC de California es el último obstáculo que queda por superar, con audiencias probatorias en curso y un plazo federal que vence el 15 de septiembre y que la dirección está intentando cumplir. Charter ha aumentado las sinergias previstas de la operación a 800 millones de dólares.

Vea cómo se comporta Charter Communications frente a sus homólogas en TIKR (¡es gratis!) >>>.

Subidas modestas, con mucho en juego en Cox

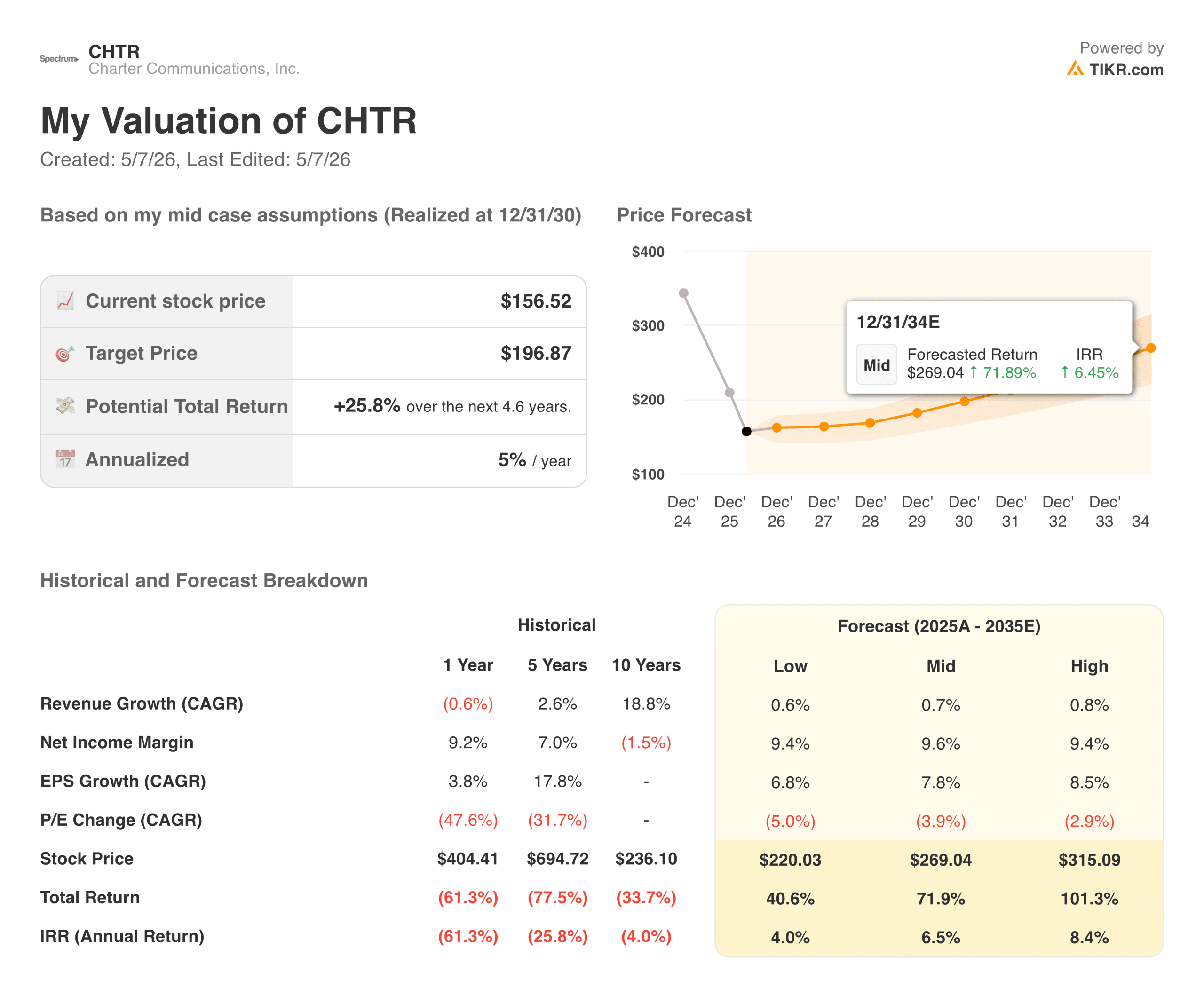

El modelo de TIKR tiene como objetivo unos 197 dólares para las acciones de Charter, lo que implica una rentabilidad total de aproximadamente el 26% desde los niveles actuales a lo largo de unos 4,6 años, o alrededor del 5% anualizado. El modelo asume un crecimiento de los ingresos muy por debajo del 1% anual, en consonancia con lo que Charter ha ofrecido realmente, con un crecimiento del BPA más cercano al 8% en el caso medio, impulsado por las recompras y el apalancamiento operativo más que por la aceleración de los ingresos.

El caso alcista depende de que algunas cosas salgan bien:

- Cox cierra antes de la fecha límite federal del 15 de septiembre, añadiendo aproximadamente 6,5 millones de clientes a una red ya construida para darles servicio y desbloqueando 800 millones de dólares en sinergias identificadas.

- Las pérdidas de abonados de banda ancha se estabilizan a medida que la evolución de la red de Charter mejora su posición competitiva frente a los proveedores de servicios inalámbricos fijos.

- La telefonía móvil sigue creciendo, con 12,1 millones de líneas e ingresos por telefonía móvil residencial que crecen en torno al 15% interanual.

El caso bajista no requiere una catástrofe:

- Las pérdidas de Internet se aceleran aún más, abrumando el crecimiento de la telefonía móvil y presionando el flujo de caja libre en un momento en que el balance tiene un apalancamiento significativo.

- California retrasa la aprobación de Cox más allá del plazo de septiembre, lo que obliga a reiniciar el proceso de revisión federal y retrasa el acuerdo hasta 2027.

- Los gastos de capital siguen siendo elevados durante más tiempo del previsto, lo que limita el programa de recompra que es fundamental para el crecimiento de los beneficios por acción.

A unos 157 dólares frente a un objetivo de unos 197 dólares, el modelo dice que hay recorrido al alza. Cuánto de ello crea depende casi por completo de cuál de esos escenarios le parece más plausible.

¿Debería invertir en Charter Communications?

Charter es una empresa que genera una cantidad sustancial de efectivo a pesar de perder clientes, y ese matiz es lo que hace que la acción sea realmente interesante en los niveles actuales. La acción está cerca de mínimos de varios años, la valoración es poco exigente y el acuerdo con Cox podría ser un verdadero catalizador si California lo aprueba antes de la fecha límite de septiembre.

El principal riesgo no es que Charter desaparezca. El riesgo principal no es que Charter desaparezca, sino que las pérdidas de suscriptores de banda ancha continúen a un ritmo que abrume la historia de crecimiento de la telefonía móvil y limite la capacidad de la empresa para seguir recomprando acciones a este ritmo. La iniciativa de mejora de la red que se está llevando a cabo está diseñada para cerrar la brecha competitiva con los proveedores de servicios inalámbricos fijos como T-Mobile y Verizon, pero esa inversión es también lo que está lastrando el flujo de caja libre a corto plazo.

A unos 157 dólares por acción frente a un objetivo TIKR de unos 197 dólares, la rentabilidad implícita es real pero no especialmente urgente. El cierre de Cox es el catalizador que merece la pena seguir más de cerca. Si California lo aprueba antes de septiembre, Charter saldrá de 2026 como una empresa materialmente mayor con un camino más claro hacia el tipo de crecimiento de abonados e ingresos con el que cuenta el modelo.

Acceda gratis a las herramientas profesionales para analizar las acciones de CHTR en TIKR →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!